本文来自微信公众号“路闻卓立”,作者为“千景”,文中观点不代表智通财经观点。

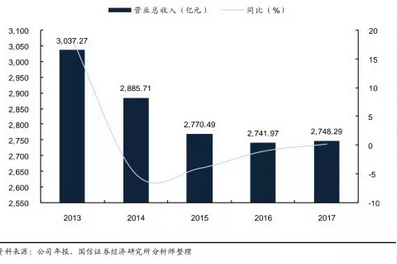

日前,中国联通公布了2017年年报,数据显示:2017年全年实现主营业务收入2490.2亿元,同比增长4.6%;利润总额达到23.8亿元,归属于母公司净利润为4.3亿元,同比增长176.4%。

这还是扣除了联通一项非经常性损益后的业绩。

如果把公司发生与光改相关的资产报废损失29亿元算进去,2017年中国联通利润总额就有52.8亿元,归属于母公司的净利润则达到11.5亿元,同比增长647.1%。

647.1%,这个数字,可以称得上是夺命追击了。

当然,公司2017年业绩触底反弹,与16年同期业绩基数较小不无关系,要知道,2016年公司净利润仅4.8亿元。

那么问题来了,中国联通这一条深V曲线究竟是如何画就的呢?这个话题一抛出来,我们就不得不提到混改。

混改大刀阔斧:绝地而后生之路

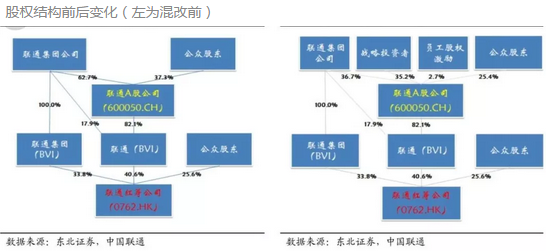

2017年8月20日,联通公司披露混改方案公告,宣布混改采用非公开发行和老股转让等方式——

拟向战略投资者非公开发行不超过约90.37亿股股份;

由联通集团向结构调整基金协议转让其持有的约19亿股股份;

向核心员工首期授予不超过约8.48亿股限制性股票。

好好的公司为啥要这么大费周章大改特改呢?

中国有句古话说得最妙:穷则变、变则通、通则久。意思是事物一旦到了极限就要改变它,改变就能通达,通达就能保持得长久。

当时的联通处于怎样极限的境地?我们对比一下2017年Q1归属净利润就知道了:中国移动248亿元、中国电信53亿元、中国联通2.7亿元。2.7亿元这数字,都快到移动的百分之一了,还能不变么?

那怎么变?

最重要的是引入处于行业领先地位、与公司具有协同效应的战略投资者。

BATJ自然是少不了的,此外,中国人寿、苏宁云商、光启互联、淮海方舟、兴全基金和结构调整基金也纷纷入股,合计持有公司月35.19%股份,形成了混合所有制多元化股权结构。

股权结构前后变化(左为混改前)

驱动力多多,流量型产品成经营核心

混改带来的,当然不只是股权结构这一抽象概念的变动。流量型产品的驱动、创新业务的增长、差异化竞争的策略以及自由现金流与负债率的持续改善,才是真真实实见得到摸得到的效果。

首先,流量型产品驱动联通移动通信收入增长7.9%,成为2017年经营核心亮点。

联通与BATJ大佬们牵手后,全力推进2I2C/2B2C等流量型产品市场,用户净增明显:2017年移动通信用户全年净增2034万户,达到2.84亿户;同时ARPU也从2016年的46.4元提升至48元。

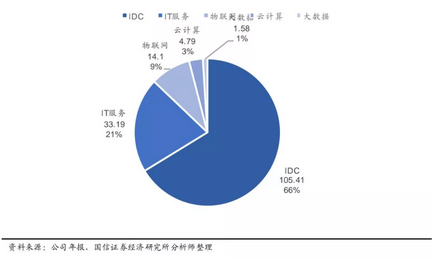

其次,联通的创新业务也增势十足。联通积极推进的IT服务、IDC与云计算、物联网与大数据,2017年实现收入159.07亿元,同比曾展17.4%,有效抵消了固网语音下滑和固网宽带竞争造成的压力。

在创新业务中,物联网与大数据业务增长迅猛,2017年收入达到15.7亿元,同比增长42%,2017年底联通物联网连接数更是超过7000万个,而2016年这一数字近仅为2000万。

根据兴业证券的预测,在联通收入占比方面,创新业务有望占比从2017年的6.4%提升为2020年的15%。

同时,差异化竞争也有望为公司固网宽带业务带来希望。

2017年,在固网用户方面,相较于移动净增3500万用户,电信净增1041万用户,联通的130万用户着实渺小。对此,2018年联通提出了“高宽带、大视频、大融合”的新模式来促进用户消费升级,实现差异化宽带接入服务。

考虑到联通固网宽带新模式在逐步发力,以及竞争对手价格竞争烈度的减缓,联通的固网宽带业务也是好转在望的。

此外,自由现金流与负债率的持续改善也为联通后续基础网络建设留足了发挥空间。

随着公司混改的深化,中国联通不断与互联网行业龙头拉手碰杯,来自产业互联网的业务收入也增长显著。

中国联通2017年产业互联网业务组成:

当然,联通发展驱动力虽多多,但也是风险犹存。

5G盛世降临,中国联通下了狠心!

虽然混改能增强中国联通的资金实力,但当前市场依旧是腥风血雨不留情面的,联通的经营仍旧面临较大压力;同时,企业改革转型过程中不断招贤纳士固然是好,但也会带来内部人员不能及时适应的麻烦;4G/5G基础网络设施的大规模建设也会带来资产折旧的影响。

但最麻烦的还是第一点,毕竟,移动的垄断性霸主地位可不是那么好抢的。

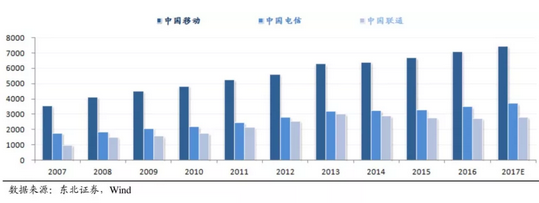

这么多年来,在国内运营商领域,移动都高调保持着一骑绝尘的姿态,一家独大,不信你来看看——

移动电信联通的收入情况是这样的:

他们的利润情况是这样的:

简直是一目了然有木有!

那……联通要甘心做吊车尾了么?

4G时代的联通因为战略滞后,没有抓住先机,惨致最终在市场占有率上步步落后。有这个亏吃在前头,对于5G盛世,中国联通的态度是:投资不能手软!!

由于三家运营商中联通底子最薄,故而面对5G并不敢激流勇进一冲到底,而是采取了平滑的演进路线:在对5G保持高度关注的同时,前期侧重用好庞大4G资产。对4G网络进行持续演进,如4.5G升级、4G网络5G化。

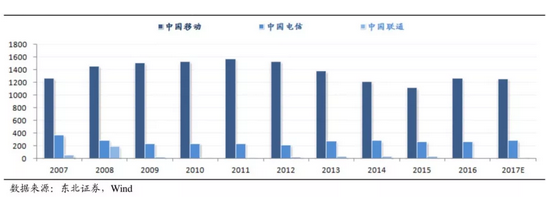

具体而言,在5G项目投资中,联通2017-2019年投资额分别为1亿、80亿、190亿,投资力度不断加速,做到“绝不手软”。

在技术探索上,中国联通前期精力主要放在与移动、电信(00728)共同进行由工信部推动与中国5G推进组的5G试验中。此外,中国联通还联手华为在上海建立了5G外场实验基地,完成5G高低频区域连片部署。7月联通又与中兴合作完成了5G新空口的野外试验,其单个用户的设备数据速率已经达到了2Gbps。

在5G建网模式上,中国联通在尝试“小混改”创新。目前云南联通通过引入第三方借力搭桥,经营分成:设备商销售给联通的设备由第三方出资购买,联通负责建网,给第三方经营分成。

这种模式虽然未必会成为中国联通建网主流,但鼓励商业模式创新的内部氛围或可为中国联通5G建网另辟蹊径。

当然了,5G的利好也不是联通一个人的,馅饼从天而降,总也是少不了中国移动的爪。

4G的先发优势让中国移动尝到了甜头,在5G上也是一马当先。中国移动不仅牵头开展了5G系统架构标准项目,还牵头了5G场景和需求项目、无线智能网研究项目。说白了,在5G标准化发展进程中,中国移动依旧雷打不动扮演着领头羊角色。

看到这里中国联通恐怕又要悄悄抹眼泪了……

不过没关系!日子还长,若联通能与阿里巴巴、腾讯等大佬们不断达成真正意义上的合作共赢,也不怕没有来日可期。(编辑:胡敏)