行业层面及公司层面的利好消息似乎都带不动荣昌生物(09995,688331.SH)。

行业层面来看,日前,《全链条支持创新药发展实施方案》出台,提出要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展;要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。

截至目前,北京、广州、珠海等地相继发布支持生物医药产业或创新药械高质量发展的相关政策,打造全流程服务体系,加快研发到应用进程,优化创新药械的定价和支付结算模式。

个股层面来看,7月8日晚间,荣昌生物发布公告称,实际控制人拟即日起六个月内,通过荣昌控股集团在上交所增持公司股份,金额不低1000万元人民币,且不超过2000万人民币。

面对两条利好消息,荣昌生物股价并没有起色,相反出现暴跌的局面,短短三个交易日,荣昌生物AH股均暴跌35%以上,两市市值合计蒸发超百亿元人民币。

面对股价的大幅暴跌,公司的回应显得有些无力,证券部相关负责人表示,公司经营状况良好,股价波动主要是市场反应,具体原因仍在了解中。

然而,股价的异常波动不仅反映了市场对荣昌生物增持计划的怀疑,同时也暴露了公司在业绩和资金链方面的压力了,而这也是投资者最为关注的点。

现金流紧张,逆势仍扩张

据智通财经APP了解,自2020年荣昌生物上市以来,两市融资超60亿元人民币(单位下同) ,而此次股价暴跌,公司仅仅增持1000万元至2000万元,诚意略显不足。

增持力度不够则源于公司在资金方面确实存在不小的压力。据智通财经APP了解,自2020年以来,荣昌生物除了在2021年过实现盈利以外,其余年份均处于亏损状态,且亏损规模不断扩大。

数据显示,2024年一季度,荣昌生物实现营业收入3.30亿元,同比增长96.41%;扣非归母净利润亏损3.46亿元,同比下降4.15%;现金流量净额-4.26亿元。增收不增利,且现金流净额长期为负,加大了投资者对其经营能力的质疑。

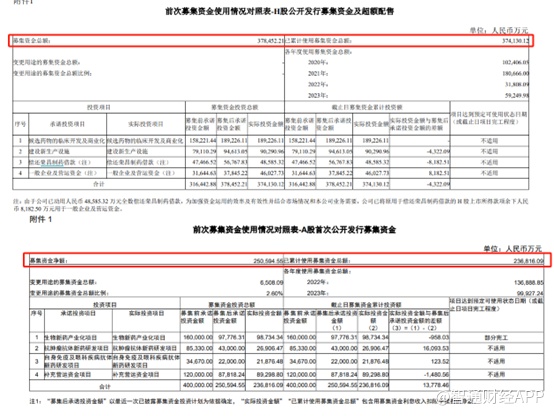

不仅如此,荣昌生物在AH两市融资的金额亦已见底,而后续仍需大量资金投入。公告显示,截至2023年末,荣昌生物通过H股公开发行募集资金总额37.84亿元,已使用募集资金37.41亿元;A股首次公开募集资金净额25.06亿元,已使用募集资金23.68亿元。也就是说荣昌生物港股募集资金已使用98.86%,仅剩4322万元,而A股则使用94.5%,仅剩1.38亿元。然而荣昌生物共有八个分子处于临床开发阶段,预计总投资规模59亿元,累计投入金额31亿元,仍需投入28亿元。

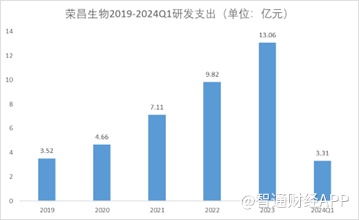

值得一提的是,在资金紧张的情况下,荣昌生物并没有跟降本增效。数据显示2019年至2024年Q1,荣昌生物研发投入分别为3.52亿元、4.66亿元、7.11亿元、9.82亿元、13.06亿元及3.31亿元,合计41.48亿元。

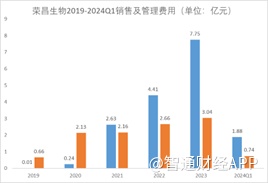

此外,2019年至2024Q1,荣昌生物销售费用分别为0.01亿元、0.24亿元、2.63亿元、4.41亿元、7.75亿元及1.87亿元,合计16.92亿元。

同期内,公司管理费用分别为0.66亿元、2.23亿元、2.16亿元、2.66亿元、3.04亿元及0.74亿元,合计11.39亿元。

以上三项开支合计69.79亿元,荣昌生物的融资的钱就是这样消失不见的。

除了资金压力外,经营决策上,荣昌生物或许也有不当的点。2020年之前,创新药融资十分容易,且稍微“讲点故事”公司估值就高高在上,但2020年以来,医药行业政策频出,创新药已然没有原先的吃香,从资本市场上来看,用“寒冬”二字形容都不为过。在漫长的冬季里,谁能熬下去,谁才能获得最终的胜利。

在这场寒冬里,不少 Biotech都在收缩保命,但荣昌生物仍在扩张。2023年荣昌生物的在职员工3615人,比2022年增加283人,研发费用13.06亿元,同比增长33%;可比的君实生物员工总数2023年末为2568人,较2022年末下降393人;而信达生物研发支出同比下降22%,康方生物研发支出同比下降5%。

在同行收缩阵地的时候,荣昌生物逆势扩张,对此公司的解释多个创新药物处于关键试验研究阶段,加上海外遍地开花,导致研发费用大幅增加。随着泰它西普和维迪西妥单抗的准入医院数量及覆盖药房数量大幅度增加,商业化团队一线销售人员扩充以及商业化推广力度加大导致销售费用相应增长。

尽管荣昌生物对于自己的“烧钱”行为解释十分合理,但市场并没有同理心,也对其烧钱行为作出了投票。

要长期发展,靠融资还是不行,既然融资的钱烧的差不多了,那么荣昌生物自己造血能力又如何呢?

手握两款明星产品,但自我造血能力仍旧不行

据智通财经APP了解,荣昌生物的前身公司成立于2008年,公司致力于发现、开发、生产和商业化同类首创、同类最佳的生物药物,针对自身免疫、肿瘤、 眼科等重大疾病领域创制出一批具有重大临床价值的生物新药,已向国内市场推出国内首个ADC 维迪西妥单抗、首个国产治疗红斑狼疮的生物制剂泰它西普。

此外公司已和海外名企 Seagen 就维迪西妥单抗尿路上皮癌适应症达成开发及商业化合作,具备良好的商业拓展基础,当下正就维迪西妥单抗、泰它西普同步推进多项临床研究。

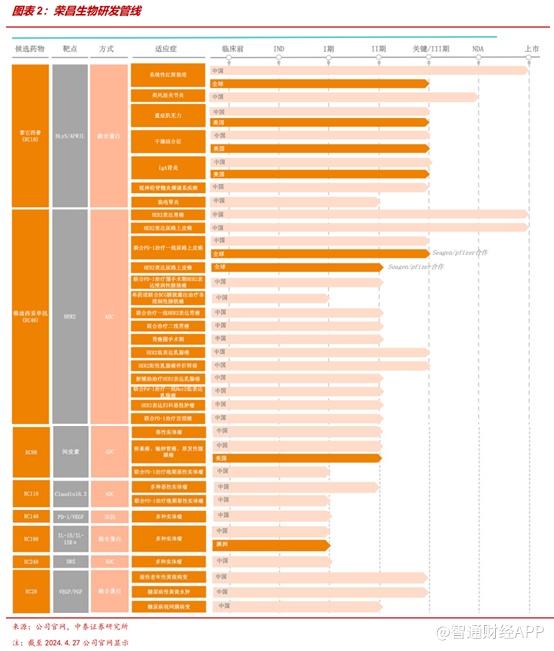

目前公司进入临床试验阶段的产品有8种,其中维迪西妥单抗、泰它西普在2021年获批上市,进入商业化阶段,剩余6种产品处于临床试验阶段。也就是说荣昌生物自身造血能力如何全看维迪西妥单抗及泰它西普,其他品种仍在烧钱中。

先看维迪西妥单抗,该药物是由荣昌生物研发的中国首个原创ADC,是我国首个获得美国 FDA、中国药监局突破性疗法双重认定的ADC药物。其胃癌、尿路上皮癌适应症分别于2021 年6月、2021年12月获中国药监局批准上市销售,并分别于2022年1月、2023年1月进入国家医保目录。2021年8月,公司与国际名企Seagen达成维迪西妥单抗的全球(亚太区除外)独家许可协议,首付款和里程碑付款高达26亿美元,梯度销售提成从高个位数到百分之十五以上。

胃癌是全球第一大癌种,根据弗若斯特沙利文,预计2025年,全球新胃癌患者发病总数将达到125.6万(包括中国约54.6万例),到2030年将达到143.5万(包括中国约62.2万例),患者基数较大。

全球已获批用于治疗胃癌的HER2 ADC有维迪西妥单抗、DS8201,维迪西妥单抗通过 C008 研究(NCT03556345)获批治疗 HER2+3L+胃癌,在该研究中实现了疗效的同时表现出安全性优势(3级以上不良反应发生率及严重不良反应发生率低DS8201在HER2+3L+胃癌注册临床研究DESTINY-Gastric01实验组中的水平)。有效性数据方面,维迪西妥单抗ORR=43%、PFS=6.2m、 OS=16.8m,显现维迪西妥单抗在HER2 中低表达胃癌患者的治疗潜力。

尽管维迪西妥单抗是三线治疗HER2过表达GC/GEJC优选,指南推荐级别Ⅰ级,但是在第一三共ADC神药DS-8201挤压下,拓展前线治疗和新适应症的空间已不大。加上后续在胃癌方面围绕Claudine18.2靶点有诸多竞争者,因此后续竞争更为残酷。

再看泰它西普。泰它西普是全球首款、同类首创的注射用重组B淋巴细胞刺激因子(BLyS)/增殖诱导配体(APRIL)双靶点新型融合蛋白产品,在自身免疫疾病领域共有8个适应症处于商业化或后期临床试验阶段。其中,系统性红斑狼疮适应症于2021年3月获批在国内上市销售,并于同年底进入国家医保药品目录。

目前获批SLE适应症的生物制剂,仅有葛兰素史克贝利尤单抗、荣昌生物泰它西普和阿斯利康Anifrolumab(阿尼鲁单抗,仅在美国上市)。贝利尤单抗2011年获批上市,2022年全球销售额为11.46亿英镑。阿尼鲁单抗2023年销售额2.8亿美元。

根据弗若斯特沙利文预测,全球SLE治疗药物市场规模在2020年、2025年、2030 年分别为16亿美元、65亿美元及169 亿美元;其中SLE生物药市场规模为9亿美元、52亿美元及143 亿美元;中国SLE治疗药物市场规模在2020年、2025年及2030 年分别为3亿美元、16亿美元及43亿美元;其中SLE生物药市场规模为0亿美元、11亿美元及32亿美元。

市场空间不小,加上目前全球范围内治疗SLE药物的市场竞争格局良好,但是已经上市的3款药物均未有爆款出现。值得一提的是, SLE一次性治愈还需期待CAR-T破局,两项学术研究表明,治疗后80%的患者SLEDAI-2K评分降至0分,自身抗体实现血清学转阴,并达到持久缓解,最长达44个月(近4年)。不过CAR-T用于治疗SLE商业化还需要3到5年,且CAR-T后续商业化如何仍需看其治疗费用。

不难看出,荣昌生物手握两款已经商业化的明星产品,但是其营收及利润均表明,这两款药物产生的现金流难以维持公司的生计。数据显示,2023年荣昌生物产品收入10.49亿元,同比增长42%;2024Q1荣昌生物营收3.3亿元,环比仅增长5%,也就是说泰它西普、维迪西妥单抗各自距离10亿门槛还很遥远。而荣昌生物自免商业化销售团队约750人、肿瘤商业化销售团队约600人,产品收入尚无法覆盖营业成本+销售费用+管理费用。

在目前竞争格局尚可的局面下,荣昌生物的两大明星产品创收表现一般的情况下,不敢想象后续其他竞品上市会对公司产生什么样的冲击。

现如今恰逢中报业绩期窗口,现金流紧张的荣昌生物已经被市场放弃,倘若中报业绩表现不行,恐怕会有更多的投资者选择抛盘,荣昌生物的压力也日益倍增。