今年上半年,港股新股市场异常火热,打新颇具赚钱效应。但随着6月收官,恒指半年检的考察期限已过,市场似乎开始陆续泼出冷水。近一周上市的经发物业、中赣通信及元续科技均表现惨淡。前车之鉴之下,市场对百望股份(06657)能否取得亮眼表现尤为关注。

从该公司暗盘表现,不尽人意。截至7月8日收盘,利弗莫尔证券暗盘交易显示报价34.65港元,较招股价36元(单位:港元,下同)下跌3.75%。每手100股,不计手续费,每手亏135元。

智通财经APP观察到,百望股份拥有“海通保荐人(胜率高)+低发行比例(4.1%) +超高比例基石(77.98%)” 三重Buff加持,上市首日表现应该不会太差。

7月9日,该公司上演过山车走势。早盘一度重挫19%,随后跌幅逐步收窄,午后拉升转涨,成功收复招股价36元。截至收盘,涨8.06%,报38.9元,成交额3681.67万港元,总市值约为87.88亿元。

财税数字化市场正迎来发展机遇,财税服务正成为一个高增长的蓝海市场。百望股份虽头顶“电子发票第一股”光环,仍难掩持续亏损困境,能否持续获得资本市场青眼仍是未知数。

三重Buff加持 触发首涨“按钮”

两度递表,终过聆讯。为了守住“电子发票第一股”光环,在上市阶段赢得投资者追捧,百望股份可谓煞费苦心。

首先,百望股份选择“丐版发行”,即发行股份占总股本比例极低。近年来丐版发行比较流行,主要是由于港股IPO市场冷却,发行太多出去,散户会一哄而散,导致估计承压严重。而如果发行比较少,则公司对股价的控制能力比较强。

一般而言,港股IPO新股发行25%是多数公司的选择,低于10%则被称为“丐版”IPO。

公开资料显示,百望股份发行价确定为36元,位于发售价范围(每股36元至40元)的下限。该公司此次IPO全球发售926.20万股,占发行完成后其全部股份的4.10%。可谓典型的的“丐版”IPO。

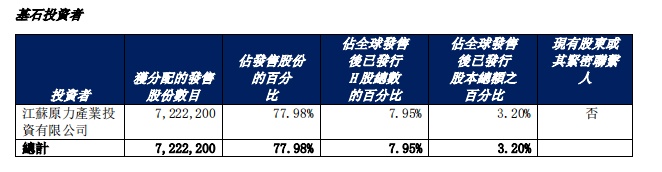

其次,百望股份引入1名基石投资者,无锡市惠山区国有资本股权投资平台江苏原力。江苏原力者已同意按发售价认购百望股份约2.60亿港元可购买数目的发售股份,共计认购722.22万股股份,占发售股份的77.98%,占全部已发行H股的7.95%,占上市后公司全部股份的3.20%。基石投资者占全球发行比例近八成,这在新股发行中也是极为罕见的。

认购资金方面,百望股份的募资总额约为3.33亿元,其中基石投资者约占2.60亿元,其余国配约占3970万元,公开发售金额仅占3334.32万元,而仅发行4%的股份也要上市募资,足见百望股份所面临的资金压力。

众所周知,想要在上市之后迅速把价格顶上去,就需要IPO的时候尽可能少派货出去给个人投资者,尽可能实现货源归边,以实现通过较小的筹码影响价格。百望股份不仅公开少,基石占比还高,筹码可控度很高,这大大减少了主力的控盘阻力,公司股价也容易走妖。

值得一提的是,百望股份本次由海通国际独家保荐,稳价人亦由海通国际担任,海通国际做为保荐人今年总共4个项目,胜率五五开,做为稳价人,除上一个项目金源氢化大破发之外,再之前的项目表现都还不错,比如朗诗绿色生活首日大涨41.51%。

在海通保荐人+低发行比例+超高比例基石的加持下,尽管其首日股价摇摆不定,振幅达32.5%,但总算以约8%的涨幅收盘,当日资金净流入459.06万元。

智通财经APP还注意到,公司IPO前总共完成5轮融资,截至最后实际可行日期,百望股份创始人陈杰持股27.10%,其通过受控法团权益持股16.12%。公司第二大股东阿里巴巴持股11.87%。具体拆分来看,老股东的持股成本较发售价折让97.11%至15.11%,这也得部分投资者的持股成本极低。数据显示,公司Pre-A轮融资,个别投资者每股成本仅为1元人民币,A轮融资每股成本仅为11.1元人民币。IPO前投资者禁售期12个月。其中知名股东有阿里巴巴、复星、深创投集团等等。

基石老股东们既然有足够的安全垫,六个月之后“清仓”抢跑显然只是时间问题,那对二级市场新入局的投资者们恐怕是一种无形的枷锁。

盈利困境如何摆脱?

回到百望股份基本面,尽管被称为“电子发票第一股”,但其现金流吃紧、盈利困境难掩,龙头成色似乎有些欠缺。

招股书数据显示,2021年至2023年(以下简称:报告期内),公司的收益总额分别约为4.54亿元、5.26亿元、7.13亿元。尽管营收数字好看,但公司赚钱能力却表现不尽人意。同期公司持续亏损,分别约为4.48亿元、1.56亿元及3.59亿元,三年累积亏损9.63亿元。

亏损的原因,在于巨额转介费。公司表示,由于公司为扩大数字精准营销服务的业务规模及继续委聘营销代理产生大量转介费。报告期内,公司的转介费分别为6420万元、1.54亿元及1.93亿元,占同期总销售成本的26.9%、49.4%、39.1%。同时,拖累公司第一大业务——数据驱动的分析服务业务毛利率,从2021年的50.9%下滑至2023年的35.4%。

百望股份第一大业务毛利率下滑严重,导致公司盈利能力持续恶化,毛利率从2021年的47.6%下滑至39.6%,不仅如此,百望股份的现金流也越发吃紧。

报告期内,公司的经营活动产生的现金净额分别为-1398.9万元、-6427.6万元及-9933.0万元,现金流持续净流出,“造血”能力不足。同时公司所持现金也在逐步收缩,同期公司年末现金及现金等价物分别为2.73亿元、5.05亿元及2.37亿元。更糟糕的是,公司还有15.45亿元流动负债需要偿还。

由此可见,百望股份目前所要面临的首要任务便是扭亏为盈,改善现金流不足的困境。

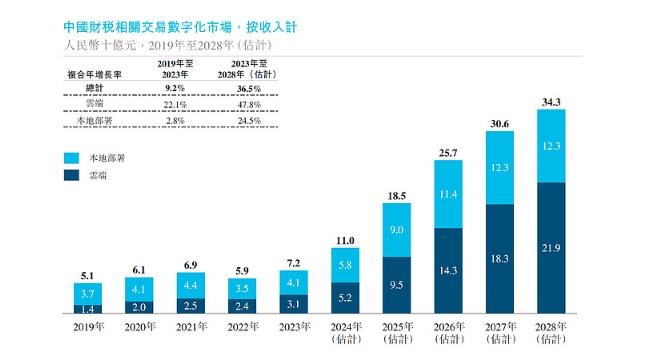

值得欣慰的是,公司业务对应的市场需求正在高速增长。数字化改革大浪潮、新一轮财税体制改革、金税四期全面铺开,重重利好推动下,财税数字化市场正迎来前所未有的发展机遇,财税服务已成为一个高增长的蓝海市场,其中云化财税相关交易数字化市场年均复合增速高达47.8%。本地部署财税相关交易数字化市场2023年至2028年的复合年增长率也达到了24.5%,这或将为百望股份未来发展注入动力。

机构观点认为,新时代下税务监管逐渐趋严,中小企业财税服务需求持续升级,相对以往的简单报税与代账服务,中小企业更加需要全方位税务服务提升效率及体验,通过信息化技术、数据要素等生产要素将赋予财税体制改革广阔空间,财务数字化将成为财务体制、服务高质量发展的必然趋势。

从优势方面来看,百望股份借助百望云用AI算法能力对每一笔交易进行深度挖掘和分析,构建起数百条产业链知识图谱,具有一定程度的研发壁垒和先发优势。目前,公司营收规模正不断增长,随着下游行业需求爆发式增长的推动,其有望迎来一波发展黄金期。

综上,尽管行业增长潜力巨大,但百望股份目前所要面临的首要任务便是扭亏为盈,改善现金流不足的困境。登陆资本市场之后,主力是顺势抬升股价还是完成收割后立场,也要看公司后续能否借助资本市场力量,巩固其在中国财税相关交易数字化市场的领导地位。