本文来自国海证券的研报《内生增长步伐稳健保守,中海物业(02669 )增值服务待发力——中海物业(02669 )2017年报点评》,分析师为张蕾。

智通财经APP获悉,国海证券发布研报,对中海物业(02669)2017年业绩做出点评。机构认为公司内生增长虽然以稳健保守为主,但公司拥有丰富的土储,而且公司多年来的市场口碑积累了稳固的客户基础,随着社区O2O平台建设和服务内容的顺利推进,公司增值服务具备较好的增长潜力。因此,首次覆盖给予“增持”评级。

具体研报内容如下:

中海物业发布2017年报公告:2017年,公司实现营业收入、归属上市公司股东净利润34.06亿港元、3.07亿港元,分别同比增长32.8%、40.7%。摊薄EPS0.09港元,同比增长29%。2017年平均ROE36.7%。较2016年提升6.1个百分点。

公司收入、毛利全年小幅增长,内生增长步伐稳健保守。公司主营业务收入33.58亿港元,主要受收购事项前期物业管理收益下降及酬金制物业管理服务占比提升影响,2017年公司主营收入仅相比重新表述后2016年的收入增长1.9%;不考虑收购影响的情况下,本年度公司收入27.1亿港元,同比增长5.9%。本年度毛利8.02亿港元,较重新表述后2016年毛利同比增长4.6%。

线下线上服务稳步推进,增值业务收入、毛利贡献提升。公司并表后物业管理服务收入30.9亿港元,同比增长0.9%,占公司营业总收入92.1%,物业管理服务毛利6.6亿港元,同比增长约2%;不考虑并表因素的物业管理服务收入为24.5亿港元,同比增长约5%。

增值服务收入2.6亿港元,较重新表述后2016年收入同比增长15%,收入贡献提升至7.8%,增值服务毛利1.4亿港元,同比增长18.6%,毛利贡献17.8%。从分部溢利来看,2017年物业管理服务、增值服务分别为3.3亿港元、1.3亿港元,占比分别为72%、28%。

公司整体毛利率继续稳步提升,成本控制合理。公司毛利率水平逐年稳步提升,由2012年的15.9%提升至2017年的23.9%,主要原因在于毛利率水平较高的酬金制物业管理服务、增值服务的收入占比提升,以及合理的成本控制。2017年公司酬金制物业管理服务、增值服务收入占比分别为6.7%、7.8%,较2016年分别提升0.9个、0.9个百分点。

本年度直接经营成本、行政费用分别为25.6亿港元、4.2港元,较重新表述的同期经营成本和行政费用分别上升1.0%、下降7.1%,智能化改造和标准化管理取得效果,成本管控较为有效。

受益于对中信物业的并购,公司项目管理面积、覆盖范围提升,市场地位进一步巩固。截止2017年底,中海物业管理建筑面积增加至1.28亿平方米,较2016年底上升37.3%,其中因收购中信物业而新增的管理面积为2410万平方米。公司2012年初到2017年底6年间管理面积CAGR达到28%。

公司通过收购中信物业获得其在中国内地拥有的120个物业管理项目,分布在北京、天津、深圳等20个城市,有益于扩大公司在内地的项目覆盖范围、提升市场份额。截止2017年底,中海物业在包括中国内地、港澳地区在内的73个城市及地区共管理646个项目。

盈利预测和投资评级:首次覆盖给予“增持”评级

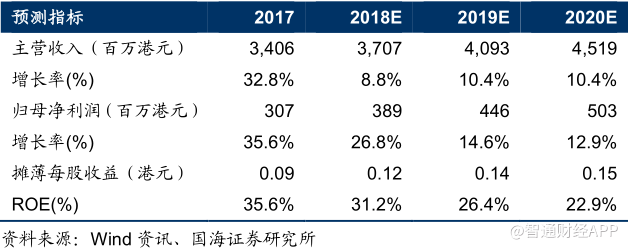

预计公司2018年/2019年/2020年归属上市公司股东净利润分别为3.89亿港元、4.46亿港元、5.03亿港元,以3月23日收盘价计算对应动态PE分别为22.4倍、19.5倍、17.3倍。国海证券认为虽然公司在内生增长方面较为稳健保守,但作为中建总集团下物业管理公司,集团下属建筑开发商储备土地面积丰富,为公司未来项目储备强有力的保障。

公司市场定位中高端且管理面积规模居行业前列,多年来依靠良好的市场口碑已积累了稳固的客户基础,随着社区O2O平台建设和服务内容的顺利推进,公司增值服务具备较好的增长潜力,首次覆盖给予“增持”评级。

风险提示:1)房地产政策影响风险;2)公司经营风险;3)股价波动风险;4)汇率风险。

(编辑:王梦艳)