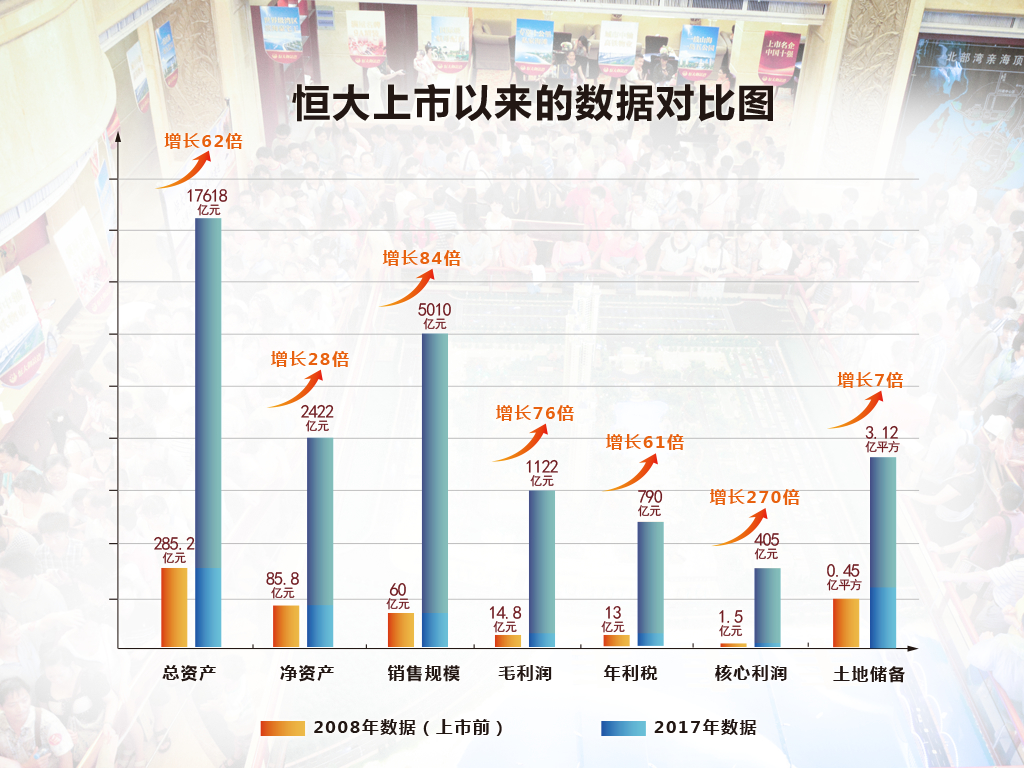

12项指标行业领先!3月26日,中国恒大(03333)发布2017年度业绩显示,包括总资产、营业额、净利润、土地储备、现金余额等12项指标均领先行业。

“到2020年底,实现总资产3万亿,年销售规模8000亿,年利税1500亿,负债率下降到同行中低水平,成为世界百强企业。”恒大集团董事局主席许家印在业绩发布会上对智通财经表示,恒大已经进入新的发展阶段,“新恒大”已经到来,并从“新起点、新战略、新蓝图”三方面,全面阐释“新恒大”。

完美年报:利润创新高,规模也不少

数据显示,恒大2017年业绩与2008年上市前相比,各项数据平均增幅达数十倍。

恒大总裁夏海钧此前表示,未来不追求销售量第一,规模保证前三,争取利润效益第一。从2017年的财报数据来看,恒大争取效益第一已初见成效。

期内,恒大实现净利润370.5亿人民币(单位下同),同比增110.3%;核心利润405.1亿,同比增94.7%;归属股东利润243.72亿,同比增379%;土地储备3.12亿平方米;现金余额2877.2亿。

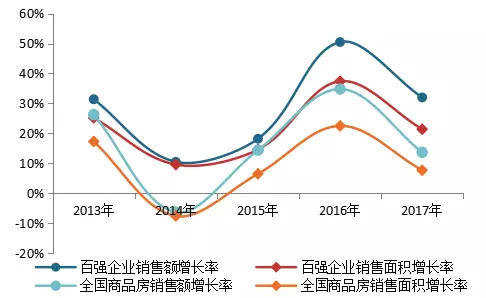

实际上,2017年我国商品房成交量增速有所放缓,中指院数据显示,2017年中国百强房企无论是从销售额还是销售面积增速来看,都较2016年有明显下降。

(数据来源:中指院)

市场普遍认为,房地产市场暴利时代结束,寻求“有质量的增长”成为越来越多房企的诉求。据智通财经APP梳理,2016年是地王诞生最多的一年,尤其一些中型房企,其近两年所拿项目将逐渐结转。利润受到侵蚀将不可避免,2017年部分房企已无法守住25%的行业毛利率水平红线。

对比融创、碧桂园及万科,近五年来销售毛利率持续高于28%的只有恒大,其2017年毛利率更是高达36.1%,同比增8%;净利率11.9%,同比增约44%,核心业务利润率13%,同比增3.2个百分点。

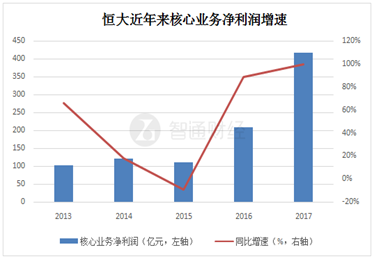

值得注意的是,近年来恒大的核心业务净利润增长迅速,2013-2015年其核心业务净利润分别只有103、121、110亿,2016年加速规模扩张,核心业务净利润大幅上涨89%至208亿,2017年更是超过400亿。

业内人士认为,2017年恒大销售额突破5000亿,连同公司截至2017年中期已售未结转资源接近2000亿,意味着,恒大已为未来两三年锁定了不菲的利润。

不过,智通财经APP注意到,即便喊出“效益为重”的口号,并不意味着恒大会放弃规模增长。

智通财经APP统计发现,恒大近三年来的销售额呈现持续快速增长的态势。其中,2015年销售2013亿,同比增53%,2016年增至3733.7亿,同比增长85.4%,2017年同比增长34.2%至5009.6亿。

此外,国家统计局数据显示,2017年全国商品房销售额超13.37万亿,恒大5009.6亿销售额市场占有率约为3.75%,2016年占比为3%。

美银美林在最近的研报中表示,预期恒大集团2018年合约销售可同比增长逾20%。瑞信更是认为,恒大除了在竞争较少的城市发展之外,其销售资源充足,加上其销售执行能力强,将会支持2018年销售增长40%至7000亿元。

“新”恒大做加法的干劲:增效益

坚定不移的实施“规模+效益型”发展模式,是许家印提出的恒大新战略之一。实际上,此前其在恒大内部讲话时就提出,恒大地产2017年开始向“规模+效益型”转变,未来两三年内,核心业务利润率每年提升2%-3%,并将通过打造精品、提升产品附加值、降低成本等三大举措,实现效益提升。

其中包括项目的施工单位必须为全国前十强、园林环境均按豪宅标淮设计,并通过配套先行、升级物业服务、完善售后等措施。

业内人士对智通财经APP表示,面对竞争日益加剧的市场,对于房企来说,增效益的核心一方面得依靠产品品质,另一方面则是可供销售的项目数量。

据了解,恒大高性价比的产品推动销售持续高增长。数据显示,2016年恒大销售额3734亿,同比增长85%;2017年销售额5009.6亿,同比增长34%。

恒大能够弯道超车,销售额超越万科,很大程度上归因于其高周转拒绝减速的“恒大模式”:标准化运营、执行力强大,确保项目拿地后4-6个月即可开盘。通过持续高周转运作,加快布局短平快项目,期内项目的时间效益增加。

截至2017年12月31日,在建面积1.32亿平米左右、新开工面积9631万平米、竣工面积4514万平米。

拿地策略方面,在新战略下,其进一步优化了项目布局,即使在2017年下半年三四线城市拿地最亢奋期,公司也强调保持土储,开始着力适度降低土地储备总规模以减少土地款支出。同时,也提出考虑通过收购兼并、合作开发等高效率的项目获取方式来为下阶段拓展项目。

“新”恒大做减法的智慧:降杠杆

在规模转效益的路上,除了善做加法,还要有做减法的智慧。据中指院报告称,2017年百强企业负债压力加大,资产负债率均值为78.9%。

恒大自2017年已开始由以往高负债、高杠杆、高周转、低成本的“三高一低”经营模式向低负债、低杠杆、低成本、高周转的 “三低一高”经营模式转型,核心是大幅降低负债率,增加净资产。数据显示,恒大2017年净资产大增26%至2422.08亿。

2017年上半年,恒大先后多次分批偿还了1129亿永续债,截至6月末,恒大已完成全部永续债的赎回工作。

此外,恒大通过三轮战投共引入1300亿活水,完成了国内房企史上最大规模的股权融资,有效降低了企业净负债率,强大的资金团队带来了多股东效应。

年报显示,2017年资产负债率已由2016年的88.74%降至86.25%,恒大预计,到2020年资产负债率会降到55%左右。

“未来将通过降低负债总额、多元产业引入战略投资以及增强盈利能力增加净资产三大措施进一步降低负债率。”恒大管理层对智通财经透露,公司未来负债率将降至行业中低水平。

值得注意的是,关于降低管理费用方面,恒大在设计、招标、施工、销售等多环节严格实施标准化管理,其物业销售推广主要通过互联网销售渠道,并充分利用自家研发的手机应用程序“恒房通”。从源头上控制成本,在市场低迷的时候确保成本低于行业水平。

年报显示,2017年销售、管理及财务费用分别占合约销售金额的3.4%、2.4%及1.6%,较2016年同期分别下降0.9、0.2及1.4个百分点。

2017年,在规模转效益元年,恒大通过“增效益”、“降杠杆”,转型初见成效,在规模平稳增长的同时,利润再创新高。恒大已明确表态,未来将追求毛利率、利润总额等指标进一步达到更高水平,鉴于未来三年恒大已给出清晰的业绩承诺——三年总利润1650亿,对应目前约3320亿港元市值,考虑到恒大利润仍将快速增长,市值仍有上涨空间。