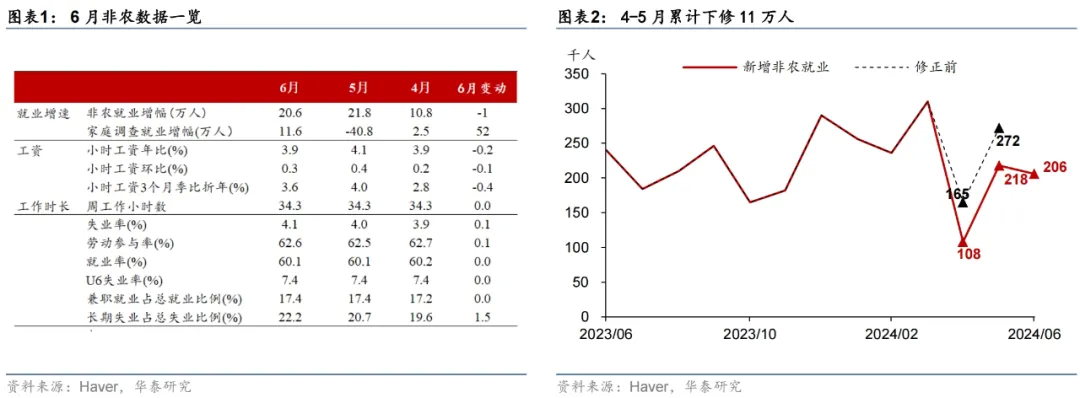

智通财经APP获悉,华泰证券发布研报表示,6月非农数据符合我们此前对美国经济减速、降息阻力下降的判断,9月降息的概率进一步上升—数据没有大幅反复的情况下,9月开启降息周期目前可能为大概率事件。相较数据公布前,2年期和10年期国债收益率分别下降3bp、2bp至4.64%、4.30%,9月及以前的降息概率持平于80%,全年累计降息幅度上行1bp至49bp,美元指数持平于104.9。

6月美国新增非农回落1.2万人至20.6万,高于一致预期的19万,4-5月累计下修11万;小时工资回落0.1pct至0.3%,符合预期;失业率超预期回升至4.1%;劳动参与率超预期回升0.1pp至62.6%;周均工作时长持平于34.3小时(图表1-图表3)。虽然6月新增非农超预期,但实际趋势偏弱:4-5月新增非农就业大幅下修;私人部门新增非农13.6万,不及预期的16万;家庭调查口径新增就业仅为11.6万,叠加劳动参与率上行,导致失业率上行至4.1%,已经超过联储6月SEP对四季度失业率的指引。小时工资环比维持在0.3%,后续走势仍需进一步观察。

6月新增非农就业小幅回落,受服务部门就业拖累,私人部门就业表现偏弱,而政府部门就业回升。6月私人部门新增非农仅为13.6万,主要是因为服务部门新增就业下降6.4万至11.7万,其中商业服务(较5月下降4.8万)、零售业(较5月下降1.6万)以及休闲酒店业(较5月下降1.5万)就业下降较多,与6月ISM服务业PMI的走弱一致;批发业较6月上升1.3万,其余服务业新增就业变动不大。商品部门6月新增非农就业回升至1.9万:其中建筑业新增2.7万,而制造业则下降0.8万,耐用品和非耐用品均回落(图表5)。政府部门上升4.5万人至7.0万,为上半年第二高水平,但二季度平均为3.2万/月,相对一季度6.4万/月仍在继续放缓。

6月小时工资环比增速回落0.1pct至0.3%,符合预期,其中商品部门工资整体回升,而服务部门工资增速放缓。6月小时工资的3个月折年增速从5月的4.0%回落至3.6%(图表4)。具体看,商品部门小时工资环比回升0.1pct至0.4%,除非耐用品行业外,薪资环比普遍回升;服务部门小时工资回落0.1pct至0.3%,仅运输仓储和商业服务边际回升,其余均边际回落。

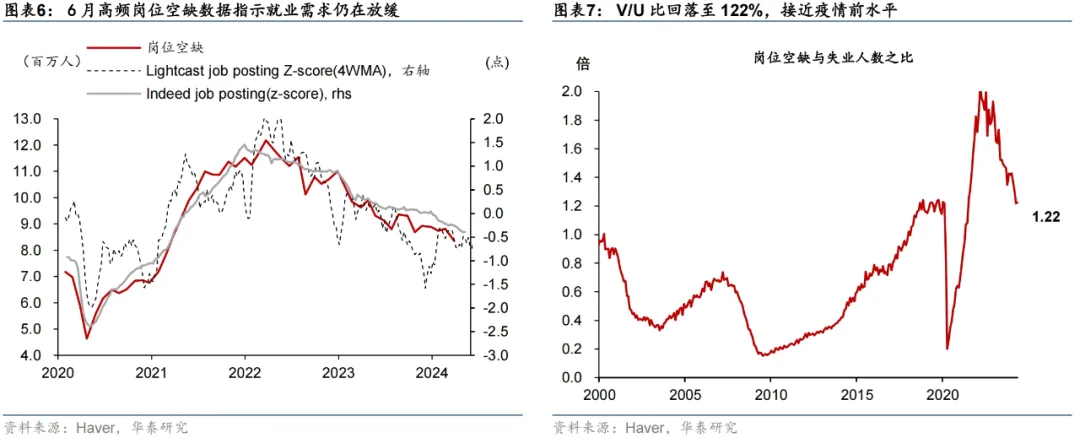

6月非农数据显示二季度美国经济增长动能或已放缓至潜在增速附近,未来或继续走弱。二季度新增非农就业平均为17.7万/月,相对一季度的26.7万/月明显放缓,或已回到美国增长的趋势水平,符合我们此前对美国经济减速的判断。近期移民流入大幅放缓,6月南部边境非法越境数量降至三年的低点,背后或是新增非农就业偏弱的可能原因。此外,6月高频岗位空缺数据指示就业需求仍在放缓(图表6)。往前看,移民流入放缓叠加就业需求回落,美国新增非农就业或面临进一步下行的压力,而5月岗位空缺与失业人数之比回落至122%,指示小时工资未来或继续降温。

6月非农数据推高9月降息概率—关注下周CPI数据,如果数据没有大幅反复,9月开启降息周期目前可能为大概率事件。鲍威尔多次表示,降息的条件是就业市场出现超预期走弱以及对通胀回到目标的信心增强。近期美国广谱经济数据的走弱,特别是5月CPI数据以及6月非农数据有助于增强联储对通胀回到目标的信心。虽然联储6月FOMC点阵图指示年内仅降息一次,但正如鲍威尔所说的,点阵图只是根据数据所做的预测,实际降息路径仍然取决于数据。若经济数据没有大幅反复,特别是下周五公布的6月CPI数据维持偏弱走势,则9月开启降息周期目前可能是大概率事件。

风险提示:高利率下美国金融风险暴露;美联储加息晚于预期。