以绝对技术优势打下染整设备第一市场占有率的中国恒天立信国际(00641),凭借各业务利润率整齐划一的大幅提升,于近日交出同比增长高达209%的靓丽业绩答卷,并且公司近期股价并没有受到大盘波动影响,反倒有成交量逐步放大的迹象,似乎有想借业绩之势异动一波的冲动。

全业务齐头并进驱动业绩大涨

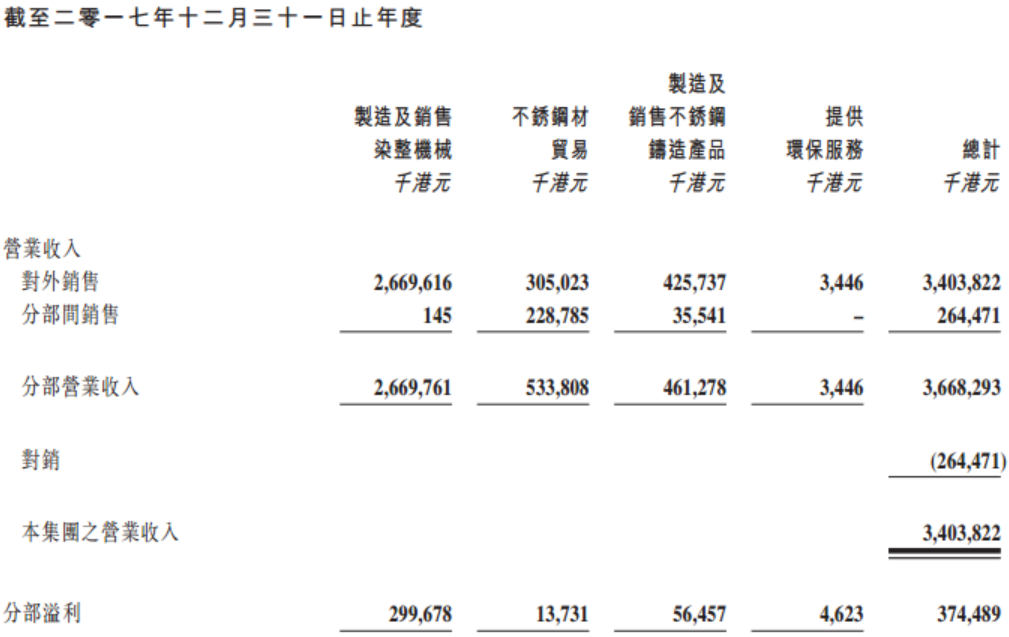

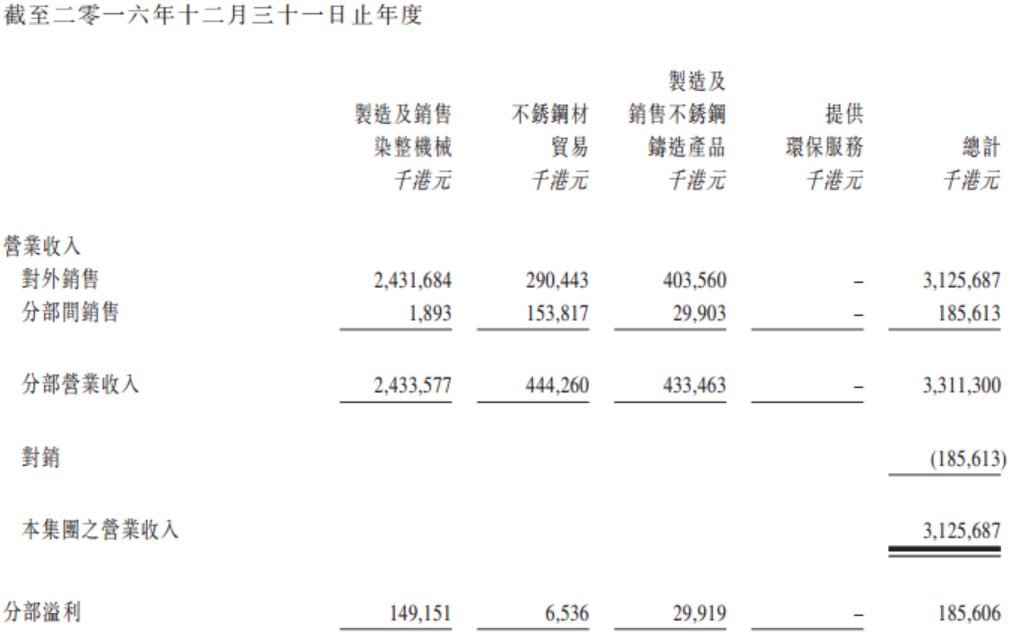

2018年3月23日,中国恒天立信国际发布业绩公告称,公司于2017年度收入34亿港元(单位下同),同比增长9%,实现年度溢利2.83亿元,同比大幅增长2.1倍,最终实现股东应占溢利达2.81亿港元,同比增长同样达到近2.1倍,公司也将派发0.08港元/股的末期股息。

净利两倍有余的高增长,是恒天立信全业务利润率齐刷刷大涨在支撑。智通财经APP了解到,公司营收占比高达78.4%的染整机械业务,收入增长仅同比增长9.8%至26.7亿元,但分部溢利却翻倍增长至3亿港元;同样亮眼的是,不锈钢材贸易和不锈钢铸造产品也在营收分别增长5%、5.5%的基础上,分部溢利实现了110%和88.7%的大幅增长,新增环保服务业务也贡献了一份力,因此分部溢利总和同比翻倍至3.75亿元,再加上公司3727万元的财务费用几乎无增长,这就使得公司最终净利达到了209%的华丽涨幅。

就在业绩大幅增长之际,公司股价走势之中似乎看到有资金正在蠢蠢欲动。

资金或又开始蠢蠢欲动

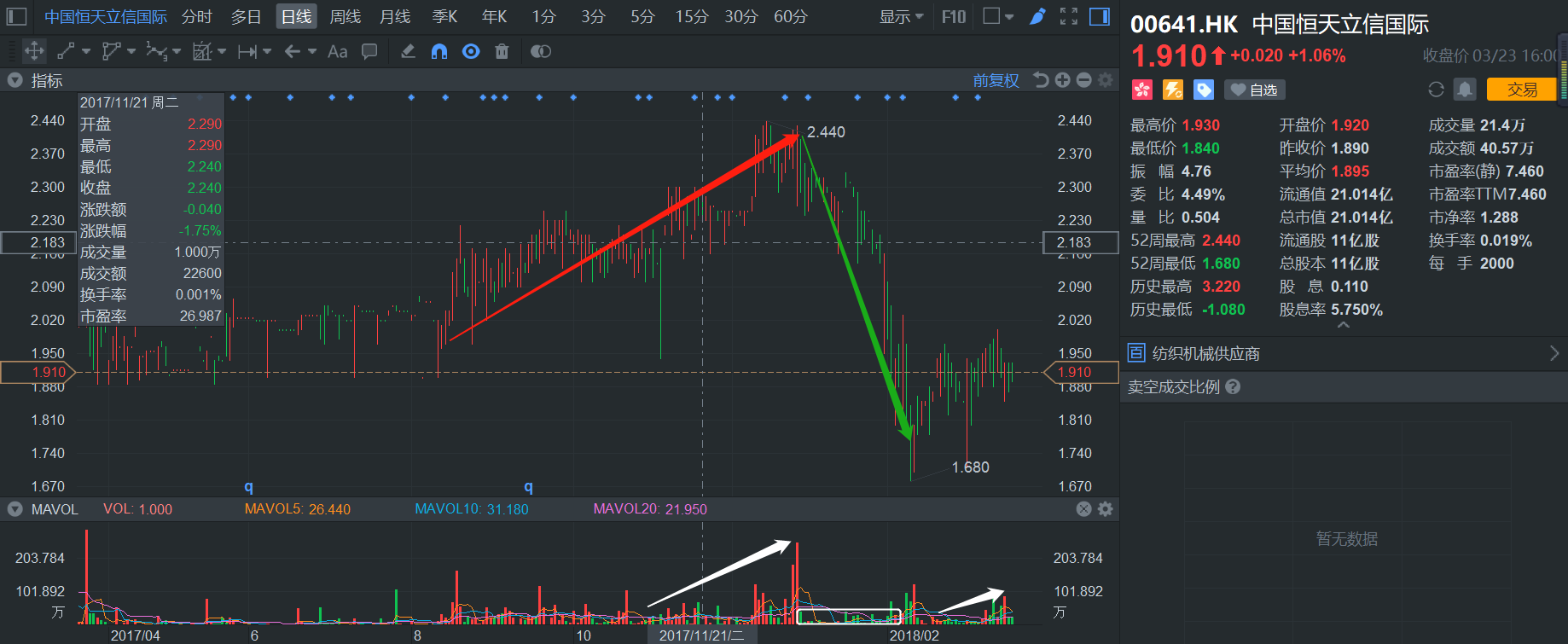

放量冲涨后遭遇无量下跌,强势杀入的资金仍潜伏其中。智通财经APP了解到,2017年8月开始,恒天立信股价开始稳步上行,交易量也呈现明显放大的态势,到了2017年年底,公司冲到的2.44港元股价,也是自2011年以来的新高点,日成交量也达到了近8个月的最高点,但就在股价和成交量双双登顶之后,公司股价却立马进入了调整的态势。

短短两个多月的时间内,公司最大跌幅一度达到了-31%,在市场各种猜测之时,恒天立信并没有任何负面消息放出,可谓是出奇的安静,就连市场猜测最多的业绩大跌也没有盈警公告来证实。

但好在公司股价这一波调整中仅有微乎其微的交易量放出,此前一路上涨过程中大手笔进入的资金也不可能出去,大致估算其成本在2.2港元左右,这意味着目前1.91港元/股的恒天立信是有资金在兜底的,而公司股价也在2月8日更名之际出现成交量连续放大,之后股价便止跌回稳了。

之后是就是恒天立信交出了净利增长高达209%的成绩单,这让市场有点丈二和尚的感觉,似乎公司在股价急速回调期间只要给出一个盈喜公告,或许股价也就不至于走到现在这个平台了。好在此时资金似乎又开始活跃起来了,可以看到自3月13日以来,公司成交量又有放大的苗头,再配合公司靓丽业绩的发布,或许真能雄起一波,而公司现在仅7.4倍的PE还将迎来估值中枢提升。

多重看点支撑公司估值中枢提升

其实目前资本市场仅是将恒天立信作为普通工业股看待,因此给予的估值中枢并不高,但是靠技术优势站到全球行业龙头地位的恒天立信,真的只有这么点估值可以给吗?答案或是不一定,恒天立信的多看点足以支撑其估值上行。

依靠技术构筑优势的公司,在 “制造升级”大背景下将构筑越来越高的行业壁垒。智通财经APP了解到,目前“制造强国”是“十九大”报告中较为重要的字眼,它代表的是制造升级发展路线,依据“十九大”中对该领域的描述,其重要性不亚于环境保护、一带一路、国企改革等重要改革转型手段。

制造升级注定将成为“大国梦”背景下重要一环,就在这样的战略大环境下,公司正不断攻克着染整设备制造升级的各种难题,持续扩大技术优势。

环保趋严倒逼产业升级,公司受到双重增效。日趋严峻的环保政策制约下,公司在行业竞争与下游需求两方面受益。首先是自身生产基地环保要求的提高,使得中小型设备制造商生产成本提高,利于龙头企业规模效应带来的成本优势。

其次是下游印染行业环保要求的提升,带动环保要求(耗能、排污、热回收等功能)达标设备的需求量增加,因此恒天立信双增效下或迎来业绩增长,2017年全业务利润率提升也在印证这一逻辑。

上游不锈钢业务已见成效,下游环保业务还在发力期。智通财经APP了解到,2017年上游收购的不锈钢业务已经突显除了成本控制优势,也为公司业绩贡献了不小的体量;而公司后端收购的环保项目,也已经进入贡献利润的阶段,相信公司在利用强大的央企背景,或将在未来的PPP环保项目获取继续有所斩获,届时环保业务的业绩将进一步放大,势必成为公司业绩增长的新动力。

资本市场的期许。作为有央企背景的恒天立信,在染整行业的龙头地位,资本市场给出制造业的PE并不高,市场期许公司开拓新业务板块的尽快增长。恒天立信已经在环保领域收购了中科洁能技术公司就说明了这一点,但从财务报表环保板块贡献甚微,资本市场期待2018年新业务板块有长足的发展。

香港资本市场大资金对于央企、国企非常喜爱,主要有着可信度较高的财务披露和稳定的发展战略,但同时担心公司对股价的关心度不高,净利两倍有余的靓丽业绩,竟然不发盈喜让资本市场兴奋一下的举手之劳的动作也没有。

相信公司加强与资本市场的互动,有着强力基本面支撑的估值中枢提升,或许会来得更快一些。