本文节选自微信公众号“广发策略研究”,作者为廖凌,戴康,原标题为《BATJ 为鉴,“独角兽”上市的案例分析 ——一周“主题说”2018年3月第4期》。

3月15日和3月20日,2018全国两会(政协第十三届全国委员会第一次会议、第十三届全国人民代表大会第一次会议)胜利闭幕,BATJ回归、“独角兽”上市成为两会期间资本市场关注度较高主题,主要集中在CDR制度设计、IPO快速通道等方面。

从3月23日证监会关于资本市场服务“四新”和独角兽企业的时间表最新表态看,“该项研究仍处于论证阶段,条件一旦成熟,证监会会积极推动相关项目落实”,我们认为,“独角兽”上市相关制度研究今年将有所突破,届时政策落地有望再次提升风险偏好,中长期内符合条件的新经济企业将陆续登陆A股。

我们认为,BATJ上市经验对“独角兽”上市制度研究具有重要借鉴价值,具体包括上市前上市地点选择、上市过程中机制运作、上市后盈利与市值影响等方面。我们在汲取“AT”具体案例经验后,提出了关于“独角兽”是否选择、CDR模式、投资者行为等几点思考。

主题策略层面,我们建议继续关注制度边际改善和一级市场资本“映射”两大方向:1)制度“映射”:产业政策偏向“补短板”领域,预计今年资本市场在上市制度改革方面将有重大突破,建议重点关注CDR发行、IPO改革等政策突破带来的短期风险偏好提升;2)一级市场“映射”:募集完成额下降和融资轮次后移体现出PE/VC投资趋于“理性”,一级市场对于二级投资“风向标”效用提高,建议重点关注投资回暖的电子设备、电信、互联网、生物技术、IT等领域。

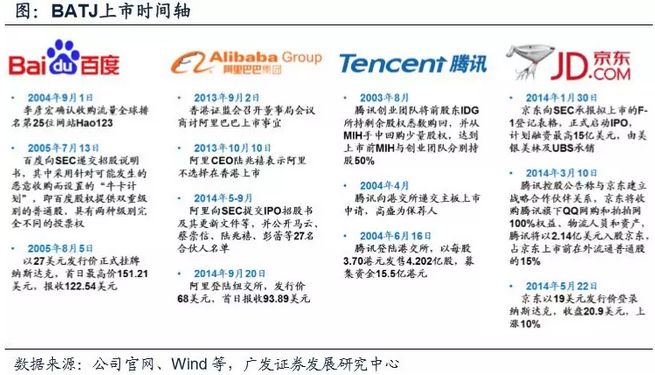

BATJ上市历程回顾:上市地选择、机制运作及影响

3月23日,证监会关于资本市场服务“四新”和独角兽企业的时间表进行表态:“证监会将创造积极条件让更多新经济、创新经济在中国上市,这是落实党中央、国务院要求的具体措施,近期证监会对此进行了多方调查,也充分研究借鉴了国际经验,该项研究仍处于论证阶段,条件一旦成熟,证监会会积极推动相关项目落实”,可以看到,从政策节奏看,“独角兽”上市相关制度尚处研究阶段,预计今年将有所突破。

从历史经验来看,BATJ上市历程对未来“独角兽”上市制度研究具有重要借鉴价值,具体包括上市前上市地点选择、上市过程中机制运作、上市后盈利与市值影响等方面。

1.上市前:规则约束导致BATJ选择放弃A股上市

过去十余年间,BATJ作为引领互联网时代的中国“独角兽”纷纷由于A股制度障碍奔赴美国或香港上市,最终形成“国内赚钱、境外分红”局面。究其制度原因,主要在于我国《公司法》、《证券法》等旧有上市规则与BATJ不相容,主要包括盈利门槛、限制外资持股比例、同股不同权等方面:

BATJ类初创期的盈利水平很难达到A股IPO门槛。我国主板(含中小板)新股发行要求企业在上市前必须连续3年盈利,并且累计净利润需要超过3000万元。然而,新经济企业(特别是互联网公司)前期需要巨大的研发投入,在产品达到完全商业化前盈利能力很难达到要求,比如京东14年上市,但13年净利润亏损4990万元。

A股外资持股比例限制会影响海外融资。海外投资是独角兽的重要融资来源,腾讯(00700)和阿里的第一大股东均为外资,多数赴美上市的中国互联网企业均采用VIE架构,与A股规则不兼容。

BAJ等公司均存在同股不同权问题,与我国法律制度产生冲突。百度、京东、阿里巴巴等公司均采用同股不同权的架构以保证创始人或管理层对公司的控制,而我国《公司法》第130条规定,“股份的发行,实行公开、公平、公正原则,必须同股同权,同股同利”。

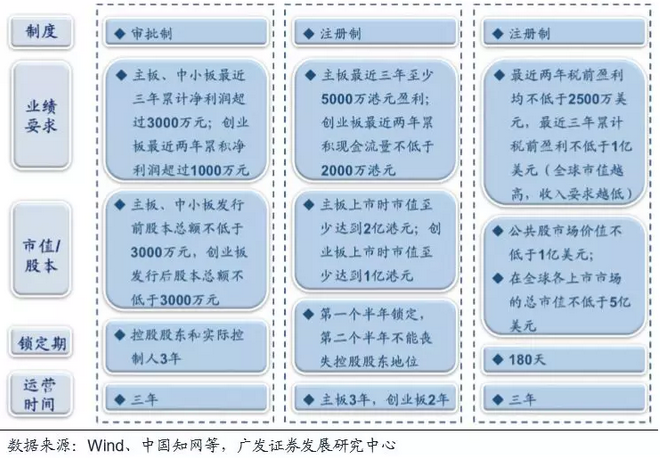

2.上市过程:美股、H股机制相对完善,更易实现上市

通过对比BATJ的上市过程和中美两国不同交易所的上市条件,可以发现,美股、H股机制相对完善,包括发行上市条件与审核环境更为宽松、制度安排更为灵活、上市周期更短等方面,对上市融资需求强烈的互联网新经济企业吸引力更高。

上市条件维度:美国与港交所均采用注册制,符合法律标准就可以注册上市,门槛较低,对公司业绩、市值、股本的要求也较为宽松;

上市周期维度:美股、H股上市时间则相对确定,BATJ上市仅耗费4-6个月;

制度安排维度:境外公司在美股上市可采用发行ADR(美国存托凭证)的方式,能够以更低成本、便捷高效地实现国际间资本的接洽,比如阿里巴巴;

股权架构维度:美股和H股对公司外资持股比例的限制较少,BATJ类企业可采用VIE架构上市。

内地,香港,美国纽交所IPO发行制度横向对比

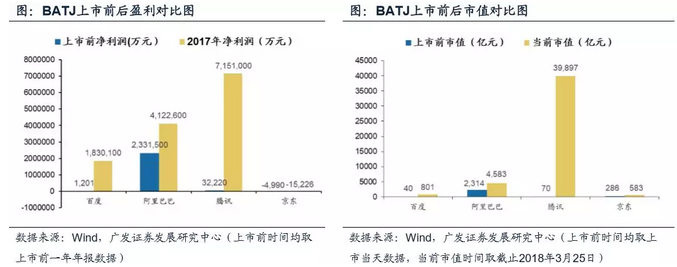

3.上市后:BATJ盈利大概率改善,市值明显大幅提升

通过BATJ上市前后净利润和市值对比,可以发现,BATJ上市后盈利大概率改善(京东仍然亏损),市值均有所提升,其中在H股上市的腾讯盈利市值提升幅度(净利润提升222倍、市值提升572倍)明显大于在美股上市的阿里巴巴、百度。

从盈利出发,无论在美股还是在H股,BATJ融资来源拓宽均有利于业务规模扩张,最终实现利润大幅增厚;从市值出发,H股市值提升幅度明显大于美股直接反映了两地投资者对于BATJ认知差异。

汲取AT上市经验:关于是否上市、CDR模式、投资者行为等思考

3月23日,科技部火炬中心和长城战略联合发布《2017中国独角兽企业发展报告》,报告显示,截至2017年12月31日,中国独角兽企业共164家,较2016年增加33家,其中超级独角兽增加4家(宁德时代、今日头条、菜鸟网络、借贷宝),总估值6284亿美元,比去年增加1408亿美元,平均估值达38.3亿美元。

BATJ作为互联网时代国内第一批“独角兽”,其上市对于当前未上市的164家“独角兽”具备重要指导性意义,也对A股关于CDR制度设计、“独角兽”上市影响等提供经验性借鉴价值。其中,我们选取赴美上市的阿里巴巴和赴港上市的腾讯作为代表性案例进行具体分析。

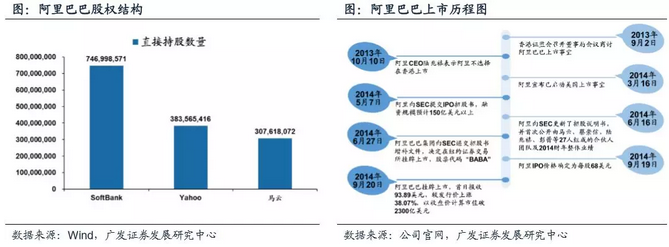

案例1:阿里与港交所关于“同股不同权”谈判破裂,以ADR形式赴美上市

阿里与港交所关于“同股不同权”谈判破裂。自阿里巴巴于2013年7月宣布准备上市,阿里一直倾向于在香港上市,但按照H股“同股同权”上市规则,阿里巴巴管理层将失去公司的控制权,因此,阿里巴巴提出以“合伙人制度”上市方案,但是,经2013年10月9日香港立法会议讨论后,香港提出为了保障投资者权益必须坚持“同股同权”原则,阿里巴巴最初的香港上市计划落空。

阿里通过ADR运作方式赴纽交所上市。美国证监会要求在纽交所上市企业注册地必须在美国,境外企业可通过ADR形式实现上市。2014年9月18日,阿里巴巴将其IPO发行价确定为每股美国存托股68美元,融资额为218亿美元,ADR与普通股之间按照1:1兑换比例。9月19日晚间,阿里巴巴在纽约证券交易所挂牌上市,首日报收于93.89美元,较发行价上涨38.07%,以收盘价计算,其市值突破2300亿美元,创造了美国股市最大融资规模纪录。

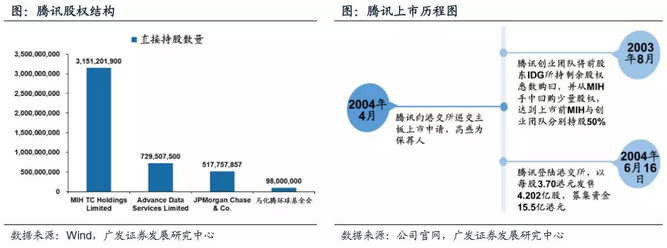

案例2:腾讯赴港上市,盈利与市值大幅抬升

2004年6月16日,腾讯登陆港交所,以每股3.70港元发售4.202亿股,募集资金15.5亿港元。腾讯没有选择在纽交所或纳斯达克上市的主要原因如下:

1)腾讯2001-2003年利润达不到纽交所要求的连续3年1亿美元标准;

2)2003年8月,腾讯创业团队将前股东IDG所持剩余股权悉数购回,并从MIH手中回购少量股权,经过股权结构的重新调整,最终完成了达到上市前MIH与创业团队分别持股50%,而MIH已在纳斯纳克上市;

3)美国上市过程中的中介费用和后续维护成本高昂;

4)选择在港股上市,在实现自身业务与消费群体、投资者群体共生发展上更为有利,且香港投资者对公司认知程度更高。

腾讯赴港上市后,盈利与市值大幅抬升带动股价持续上涨。2002年上市至今,腾讯股价伴随其盈利的增长,呈现出连续大幅上升走势,截至目前,算上2015年腾讯实施的拆股计划(“1拆5”),其股价涨幅已超过600%,总市值已突破6000亿美金,成为全球第五大公司。

总结来看,对于当前一级市场“独角兽”,在A股上市制度环境改善(发行CDR、IPO快速通道)预期下,从“AT”上市之路可以汲取相关历史经验,我们主要提出关于是否上市、CDR、投资者行为等几方面的思考:

1)关于是否上市

一方面,“独角兽”上市能广泛吸收社会资金满足再融资需求,进而迅速扩大企业经营规模,提升企业知名度同时带来盈利和市值双重抬升;

另一方面,在不解决“同股不同权”前提下,“独角兽”上市会导致企业控制权削弱,监管程度增加,此外还需考虑上市中介费用及后续维护成本。因此,“独角兽”可能要基于其自身经营需求、公司股权结构等情况选择是否应当上市。

2)关于CDR模式

CDR是相对于美国存托凭证ADR提出的一种新的金融品种,是指在境外(包括中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

CDR与普通股十分相似,不仅可以就存量部分进行二级市场交易,甚至还可以通过增量发行的方式进行融资,这种制度安排可以在基本不改变现行法律框架的基础上,更快、更低成本地实现境外上市公司回归A股。未来,随着CDR制度的推出与完善,CDR将不仅会吸引优质中概股回归,也会像纽交所那样吸引全球优质创新企业在A股上市。

3)关于投资者行为

相较于H股“独角兽”,美股“独角兽”市盈率和市值相对更低,其主要原因在于美股投资者不了解这些互联网公司的发展前景,进而产生预期偏差。基于投资者认知差异,可以预见BAJ等美股“独角兽”回归A股上市将短期内大概率带来估值迅速抬升。

此外,带有业绩预期支撑的“独角兽”进入A股市场将给新兴产业相关板块整体注入新的活力,可能会重塑相关行业估值体系。

主题策略:继续关注“独角兽”的制度与一级市场“映射”

我们继续重申关注制度边际改善和一级市场资本“映射”两大方向:

制度“映射”:产业政策偏向“补短板”领域,预计今年资本市场在推出CDR、股票发行上市等制度改革方面将有重大突破,建议重点关注CDR发行、IPO改革等政策突破带来的短期风险偏好提升;

一级市场“映射”:募集完成额下降和融资轮次后移体现出PE/VC投资趋于“理性”,资本集中更易孵化真实的“独角兽”,一级市场对于二级投资“风向标”效用提高,建议重点关注投资回暖的电子设备、电信、互联网、生物技术、IT等领域。

(编辑:胡敏)