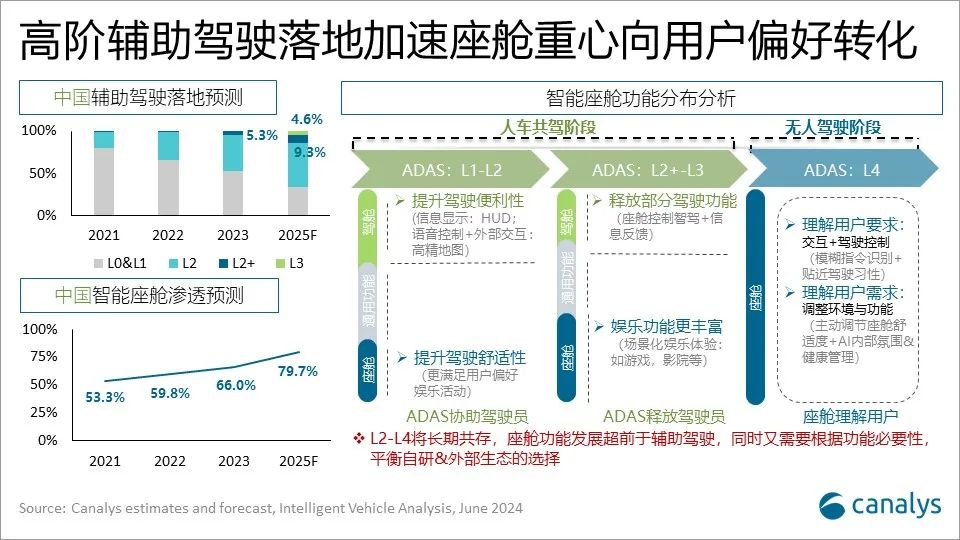

智通财经APP获悉,Canalys发文称,随着视觉算法推广提升实际应用体验,以及感知决策硬件成本下降,推动L2+高阶驾驶辅助系统(ADAS)加速落地。预计到2025-2026年,城市导航辅助驾驶系统(NOA)预计将快速下探至15万元以下的市场。整体L2+渗透率将上升到9.3%,对比2023年增长75%。对于L3辅助驾驶,按现有市场产品能力判断,将在法规与标准出台后,快速覆盖30万元以上市场,以及少部分25万人民币新能源车型,预计到2025年,L3辅助驾驶市场渗透率有望达到4.6%。

Canalys指出,中国市场智能座舱的渗透率自2022年稳步提升,2023年达到66%,预计在2025年达到80%。但需要关注的是,对于过去车企应用于体现座舱差异化的因素,如人机界面(HMI),人机交互,以及“第三空间”设计,各车企方案已经趋同,让座舱对于消费者购车决策影响变低。下一代智能座舱差异化,在做好已有功能体验基础上,向着满足消费者“泛化”需求方向发展。“泛化”需求可以解释为消费者对车内硬件调动及系统的广泛、多样化和个性化需求。尤其是在ADAS达到L4以后,将最终实现标准化体验,车企满足“泛化”需求的能力变得至关重要。

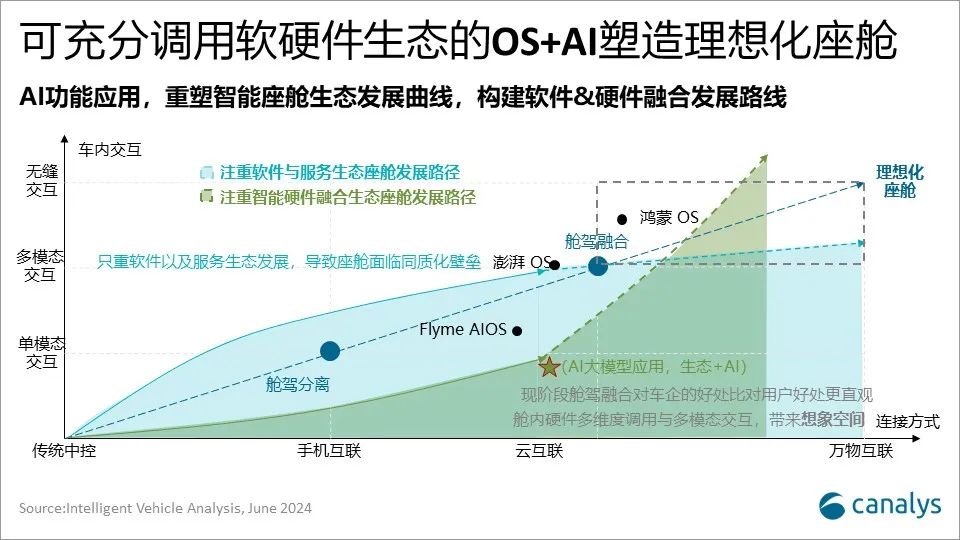

Canalys认为,人工智能(AI)将在座舱开发中发挥α增量的关键作用。目前AI主要应用于驾驶员侧,或行车环境,也就是完成车内外传感器调用,进行驾驶员监控,以及将周围环境,直观,高效反馈给驾驶员。在相应场景下,短期内,如何将AI应用于驾驶员提醒,以及通过学习消费者习惯,完成执行建议,是将AI功能具象化的一个切入口。

长期来看,为了实现由消费者定义的 “泛化场景”,座舱的关键开发资源将从内容开放向配合调用硬件转变,同时为开发者提供更大的掌控权和控制空间。这就意味着,车企以及Tier 1必须为开发者提供途径,明确硬件端口开放节奏,以及了解消费者需求及背后的原因。

总结来说,智能座舱正从软件生态主导向融合硬件生态集成阶段发展,未来软件生态和硬件生态的融合将最终创造高度个性化的用户体验。到2025年,车企和Tier 1必须预见到由这些进展驱动的汽车格局的重大变化。