本文来源于雪球网,作者为雪球号“丹书铁券”,原标题为《上海医药年报观察》,文中观点不代表智通财经观点。

上海医药(02607)报告期内,实现归属于上市公司股东的净利润 35.21 亿元,同比增长10.14%,公司实现营业收入 1,308亿元,同比增长 8.35%,其中医药工业实现收入 150亿,贡献利润 14.42 亿元。

综合毛利率上升 0.97 个百分点,经营性现金流净流入 26.49 亿元,主营业务无论是工业还是商业皆稳健前行、略超预期。

合营企业,和黄中药营业外收入减少是导合营企业利润下滑的主要原因,预计2018恢复增长。

从过往10年的情况来看,上海医药利润十年增长五倍,虽然增长速度不错,但作为两市估值最低的医药股,为何不受待见?试着以下观测点寻找答案。

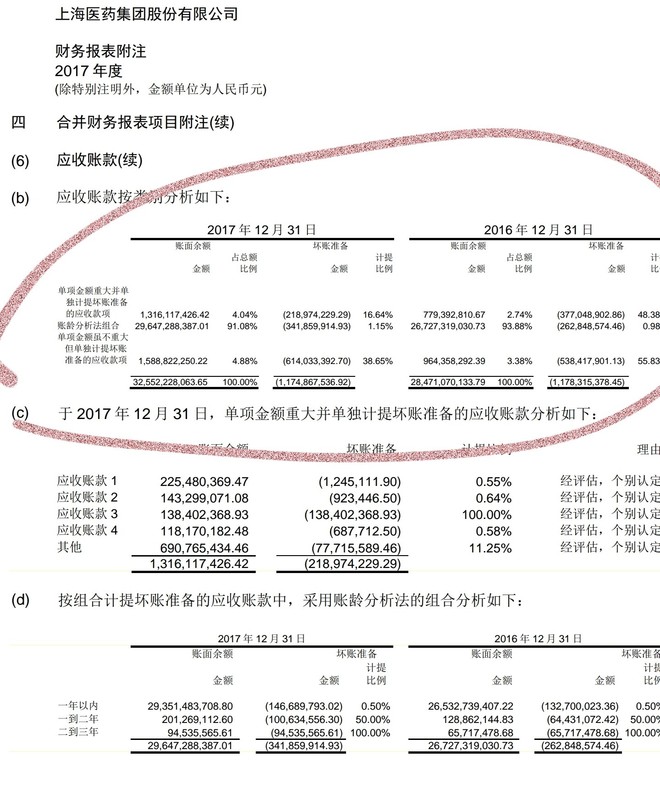

一、应收款与坏账准备

两票制后:不利的一面医院结算回款周期变长,导致财务费用增加。

有利的一面,是利润率提升和终端的控制力提升。过往七票八票,容易跳票、泡冒滴漏,导致应收成为坏账的概率增加。

两票制后交易对象主体清晰,医院欠债不还的可能性小。公司如果未来沿用现行坏账计提方式,往后收回坏账准备金或者是常态。

我们从利润与坏账准备金额来看,赚5分钱需要计提1分钱,的确是屌丝行业。但是考虑到还在增长的2万亿市场入口流量,参考美国等医药流通企业,行业集中度提升后是现金牛,可以预期屌丝行业也有春天。

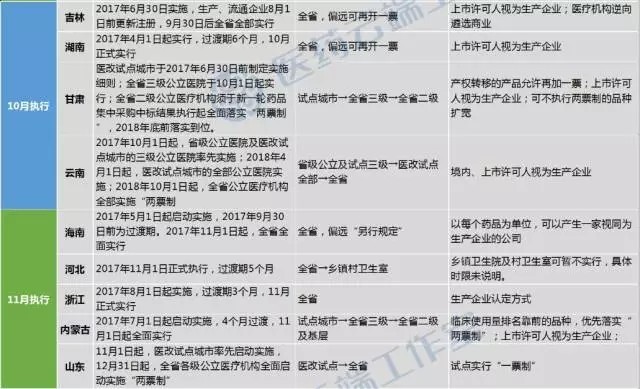

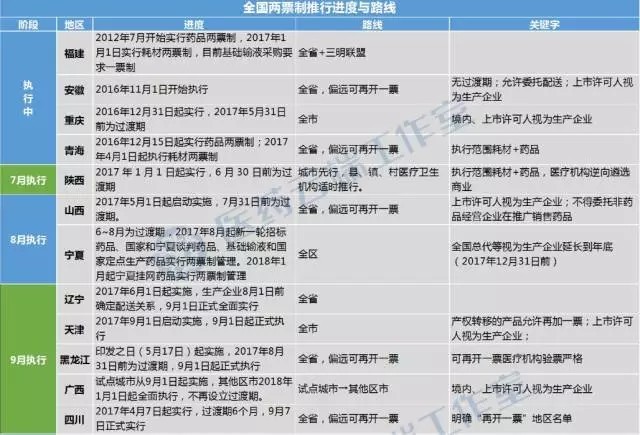

二、2017医药商业整合处于过渡期

截至2017年底,全国各省均出台了“两票制”方案、征求意见稿或者明确的实施计划。

从商务部2016年的统计数据来看,药品市场份额占比超过5%的省市有广东、北京、上海、浙江、江苏、山东、河南,这7个省市的药品市场总容量占全国的份额高达50.6%,2018年“两票制”将在这些地区陆续执行。

实施两票制绝大多数省份设置了不同时长的过渡期内允许药品生产、流通企业和公立医疗机构在过渡时间内消化库存。北上、广、江、浙7省市主战场2017年两票制尚未实行,其他省份大多处于过渡期需要消化库存,这是商业龙头2017年增长乏力的主要原因。

个人判断,2018年医药商业行业集中度会加速提升。

三、医药工业酒香也怕巷子深

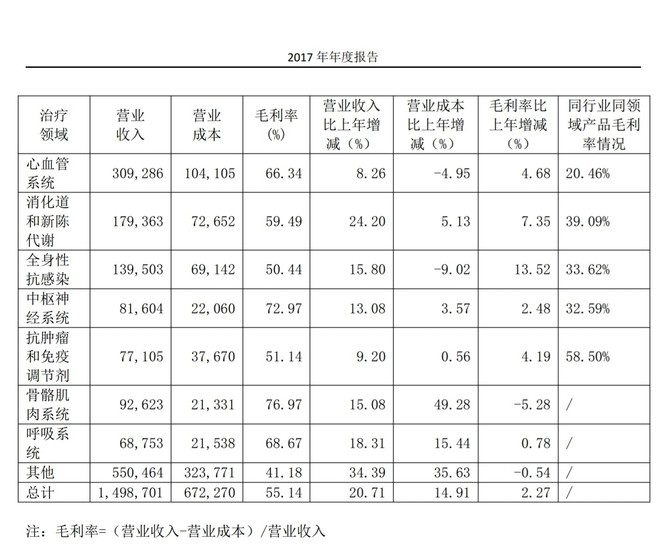

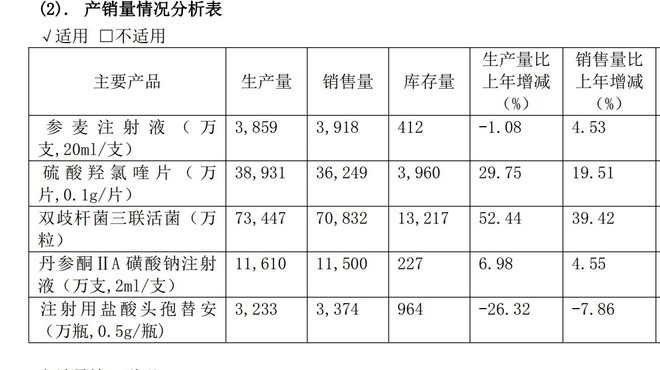

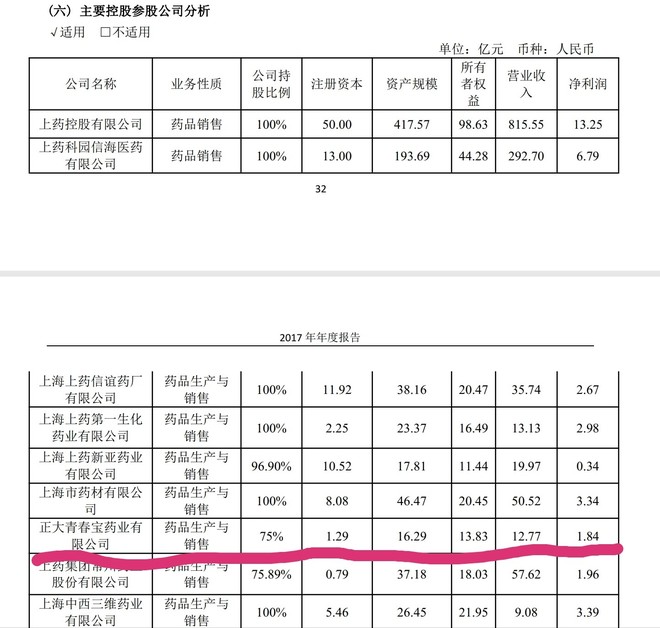

2017年,医药工业营收150亿,利润14.42亿,同比增长16.1%。提起上海医药,市场一直以来把他当作医药商业估值,以至于公司年报罕有的列出2017年公司医药工业的利润占比。150亿医药工业营收,在全国能排到前三的位置。尽管医药流通领域赚钱是那么苦逼,但有多少人留意到流通公司的通道价值?大通道+大普药,这个才是未来医药界的黄金组合。

四、上药医药工业为何不受待见?

投资上海医药前,曾经咨询过业内人士,对上药的中药注射持保留意见。本人也一直担心中药注射发展。在28个亿元品种中有两个中药注射剂排名靠前,2016年,销量的下降也证实了这方面的担忧。

但我们从17年的情况来看,尽管压控辅助用药,公司参麦和丹参注射液都有小幅的上升。是否说明已经见底或者说它们的作用与疗效切实可行?

就算杭州青春宝公司利润全部抹掉,影响2017的利润不到4%。参麦是第一个进入美国和欧洲药典的中药,也是获得国家科技进步一等奖产品。本人不是医生,对于药效没有发言权。但从投资逻辑上来说,貌似市场有反应过度之嫌。

四、研发投入上市公司排第四

两地上市公司,研发投入超过10亿元的药企有中国生物制药(01177)、恒瑞医药、复星医药(02196)、上海医药研发8亿投入排第四位。

值得一提的是,上海医药、恒瑞医药等在研发投入会计政策上采用的是费用化。费用化费影响当期的利润水平。科伦药业、海正药业、复星医药,在会计记账上多以资本化为主。

五、一致性评价医药工业的一场革命

报告期内,一致性评价共计开展70个品种(97个批文),其中21个品种(26个批文)是289目录外品种。盐酸氟西汀胶囊以及卡托普利片已完成评价并申报至CFDA,近1/3的产品进入临床研究阶段。

年报的情况有22个临床项目,从上个月电话采访的情况来看,临床项目已经增加到33个,仿制药一致性评价正在快速推进中。

到2040年,像我一样的老年人有四个亿,老龄化的需求明摆着。一致性评价目的就是选好药、搞好药,逐渐代替进口。

关于一致性评价,借中美贸易争端再啰嗦一句,我们国家发展到一定程度,总不能一直搞钢铁、水泥、基建、土地财政。

发展真正有需要的民族医药工业正当时。加油,民族工业的脊梁们!

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:文文)