2024年上半年,证监会发布《5项资本市场对港合作措施》,进一步拓展沪深港通机制、支持内地行业龙头企业赴香港上市、巩固香港国际金融中心地位,共同促进两地资本市场协同发展。截止2024年上半年,共有70家企业在香港交易所主板首次递交上市申请,较去年同期的60家企业上升16.67%。其中,第二季度首次递交上市申请共41家企业,较第一季度的29家企业上升41.38%。

据Wind数据统计显示,港股一级市场股权融资(包含IPO与再融资),2024年上半年融资金额为597亿港元,较去年同期融资金额711亿港元减少16.10%。新股IPO市场,2024年上半年共有30家企业成功IPO上市(未包含GEM转主板上市企业),较去年同期的31家略减3.23%;IPO募集金额为134亿港元,较去年同期的179亿下降25.23%。最大IPO项目为茶百道(02555)募资金额为25.86亿港元。再融资市场,募集金额合计463亿港元,较去年同期下降13.04%。最大的再融资项目为阿里健康(00241),募集金额为115.12亿港元。

从IPO承销保荐维度来看,中金公司以36.83亿港元的保荐规模稳居IPO保荐规模榜榜首,中信证券(香港)以16.26亿港元位居第二,广发证券(香港)以7.64亿港元紧随其后位列第三。从IPO保荐家数方面,中金公司以参与了9家IPO的保荐数量拔得头筹,中信证券(香港)以5家保荐家数位列第二,海通国际以4家保荐家数位居第三。

港股股权融资市场概览

1.1股权融资规模趋势

2024年上半年港股一级市场股权融资总金额为597亿港元,较去年同期融资金额711亿港元同比略减16.10%。其中,IPO融资规模为134亿港元,较去年同期下降25.23%;配售融资规模为313亿港元,较去年同期下降11.74%;代价发行融资规模增长较为显著,共募集133亿港元,较去年同期增长332.15%;供股融资规模为16亿港元,较去年同期降幅达89.37%。

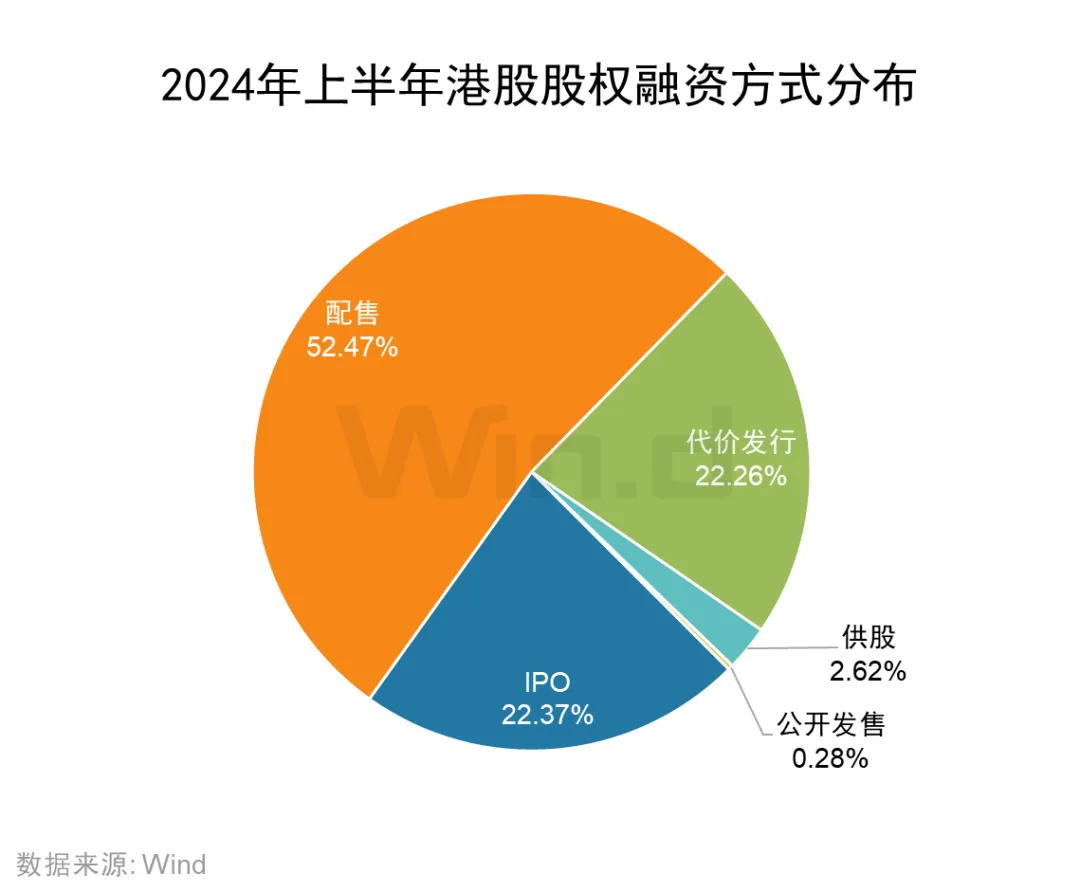

1.2融资方式分布

从具体融资方式来看,2024年上半年IPO募资金额为133.50亿港元,占总募集资金的22.37%;配售募集资金为313.07亿港元,是份额最大的融资方式,占比达52.47%;代价发行募资金额为132.82亿港元,占比达22.26%。

1.3融资主体行业分布

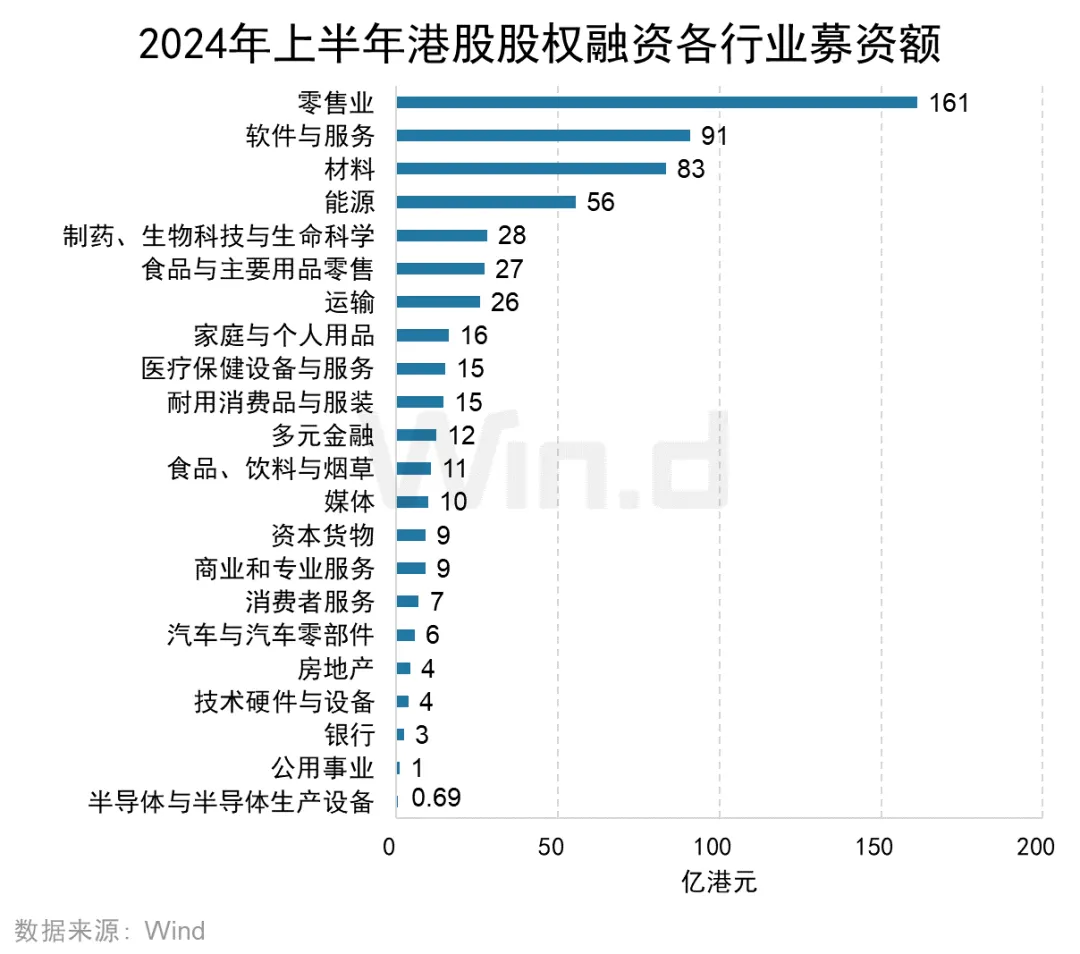

从各行业融资金额来看,零售业、软件与服务以及材料三个行业在2024年上半年融资金额位居前三,募集金额依次为161亿港元、91亿港元和83港元。

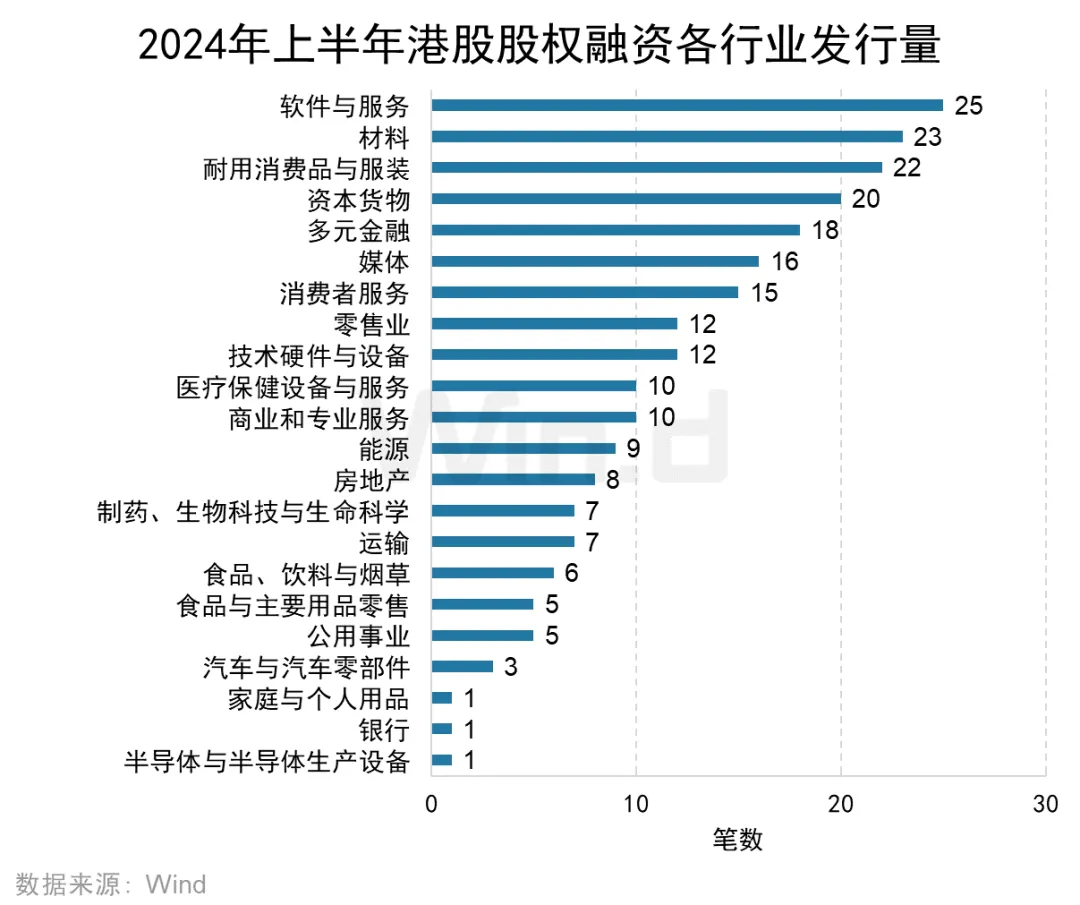

从各行业融资事件数量来看,软件与服务行业以发行25起位居第一,材料行业以23起位列第二名,耐用消费品与服装行业以22起位列第三名。

首发篇

2.1IPO发行数量趋势

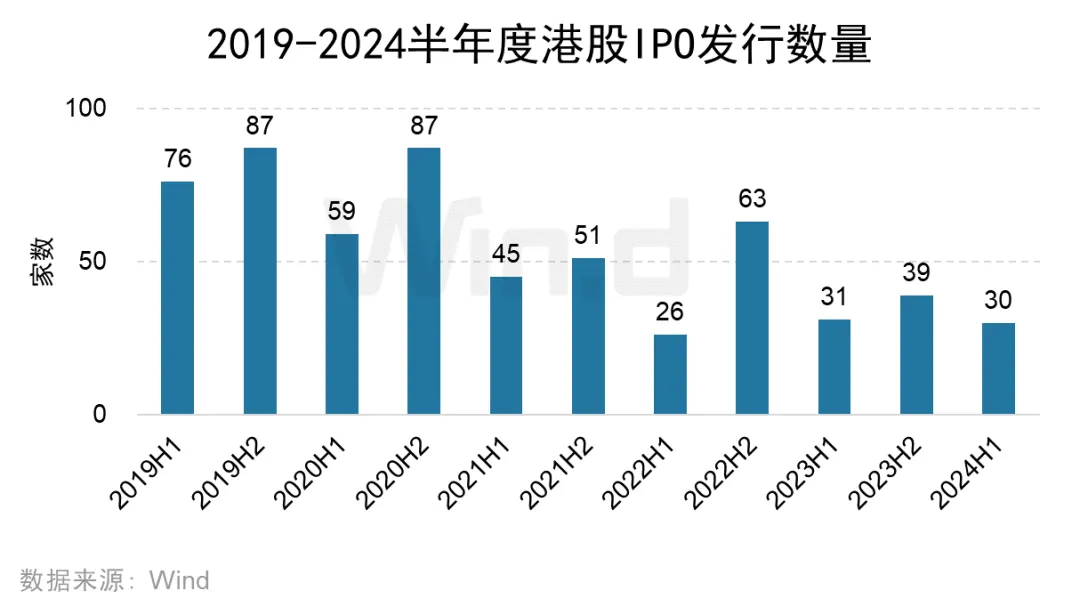

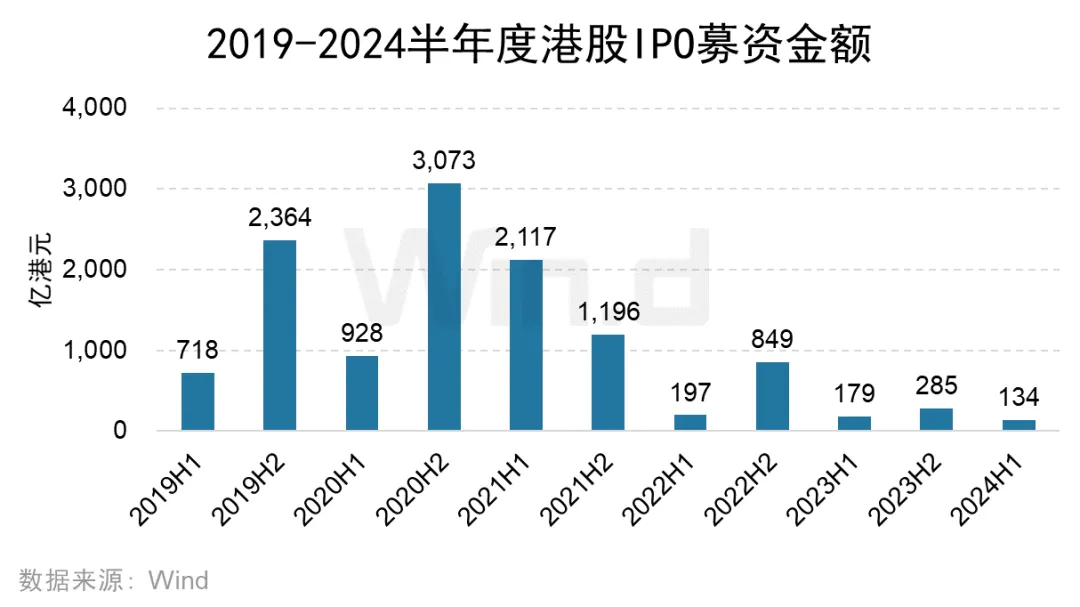

2024年上半年港股IPO发行数量为30家,较去年同期的31家减少3.23%。

2.2IPO融资规模趋势

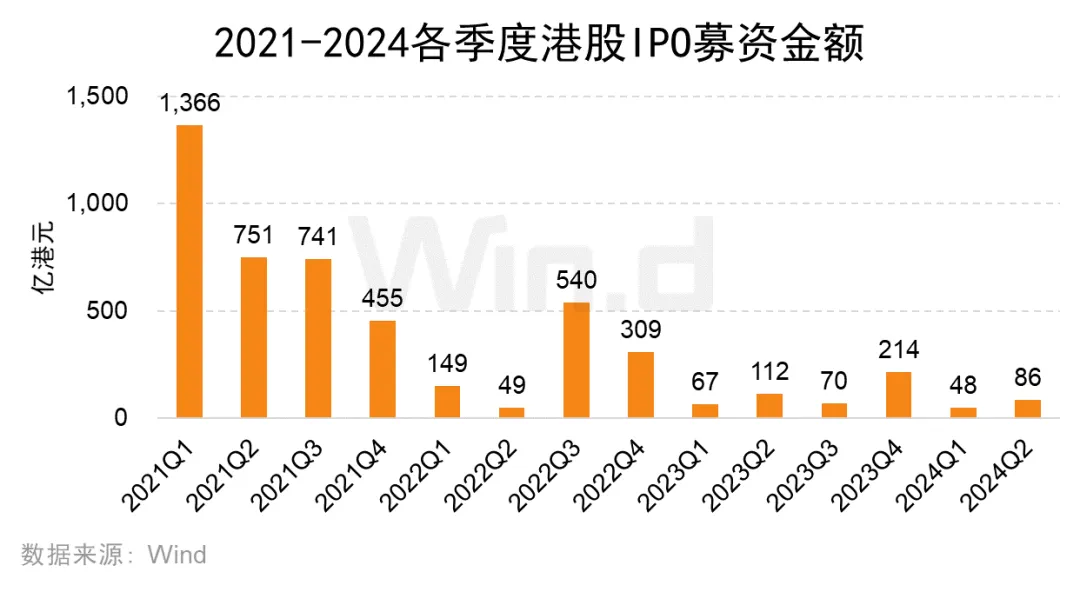

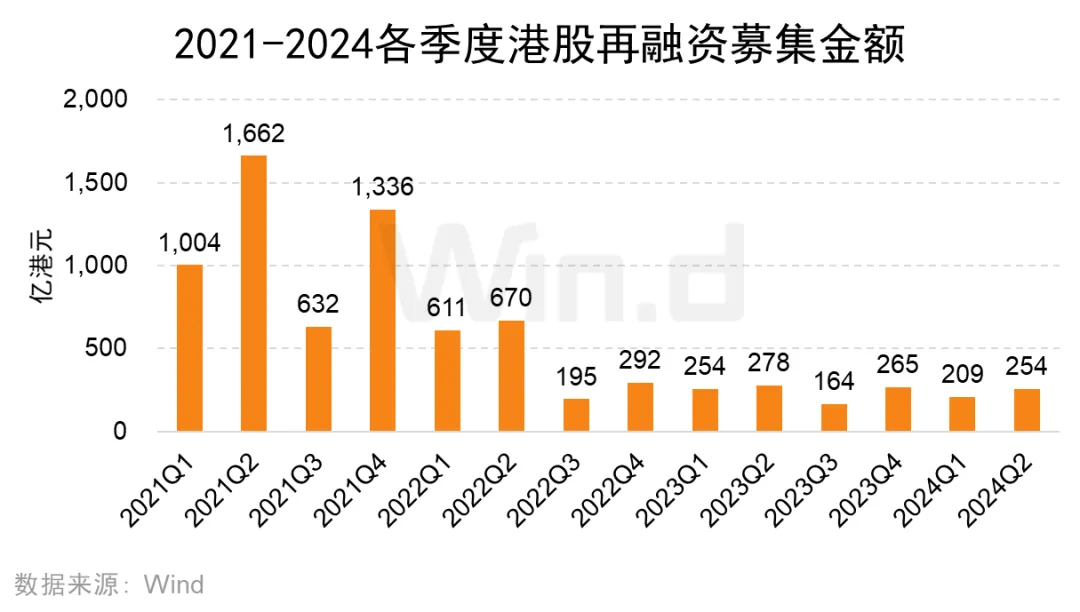

2024年上半年IPO募集金额共134亿港元,较去年同期的179亿港元缩减25.23%,其中,第二季度募集金额为86亿港元,较第一季度的48亿港元有所反弹。

2.3IPO上市板块分布

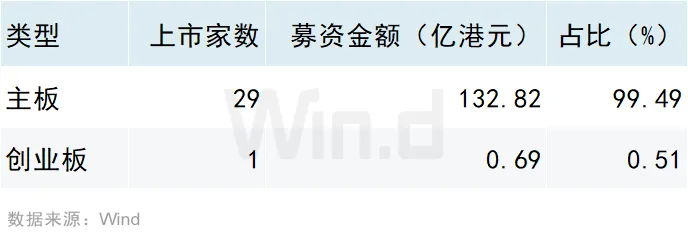

从IPO上市板块来看,2024年上半年共29家企业在香港主板成功发行上市(未包含GEM转主板企业),仅有1家企业在香港创业板成功发行上市。

2.4IPO上市主体行业分布

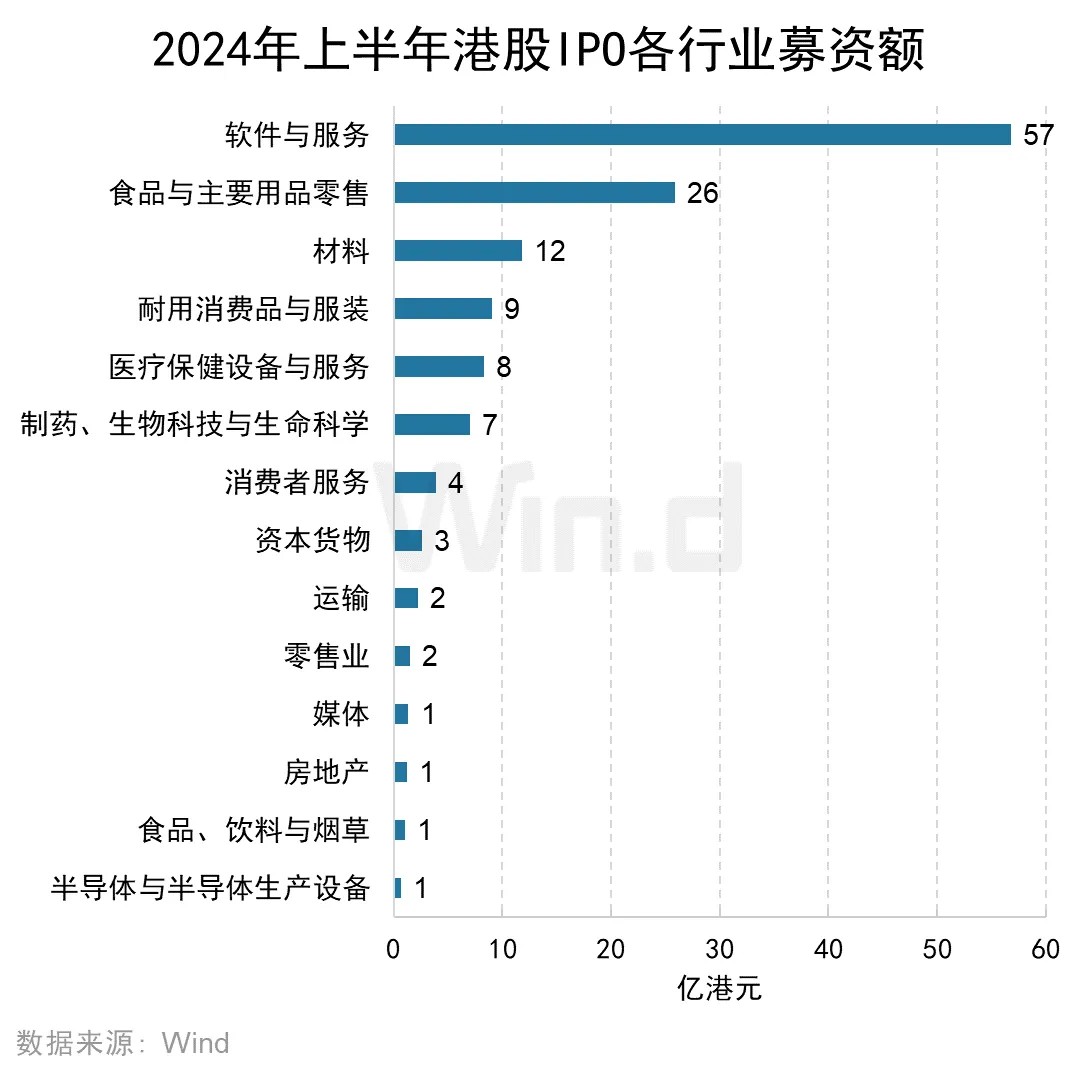

从各行业IPO募资金额来看,IPO募资规模最高的行业为软件与服务行业,募资总计57亿港元;其次为食品与主要用品零售行业,募资金额为26亿港元;材料行业位居第三,募资金额为12亿港元。

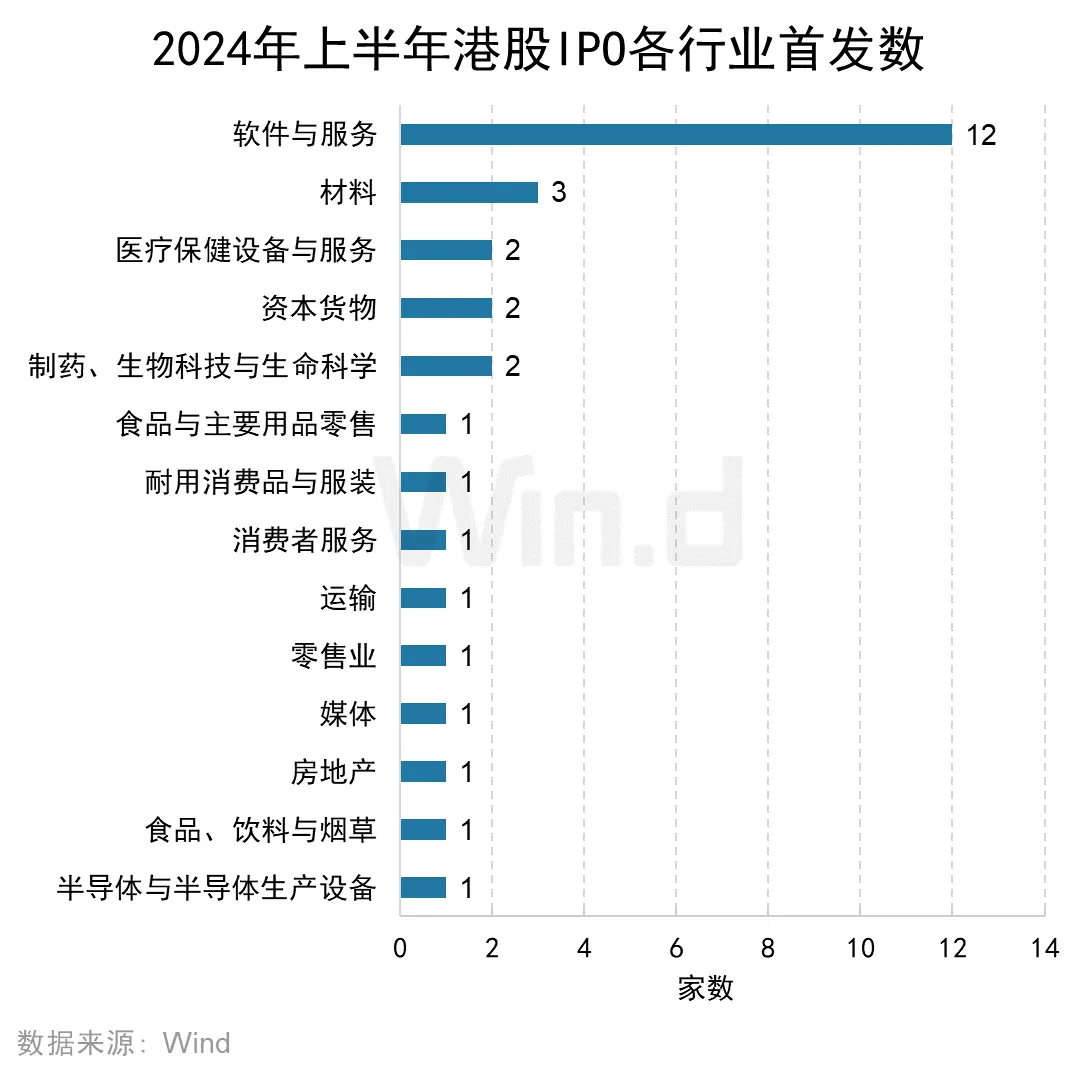

从各行业IPO发行数量来看,软件与服务行业共有12家企业IPO,位列第一;材料行业有3家企业IPO,位列第二;医疗保健设备与服务、资本货物和制药、生物科技与生命科学行业各有2家企业IPO,并列第三。

2.5IPO融资金额Top10

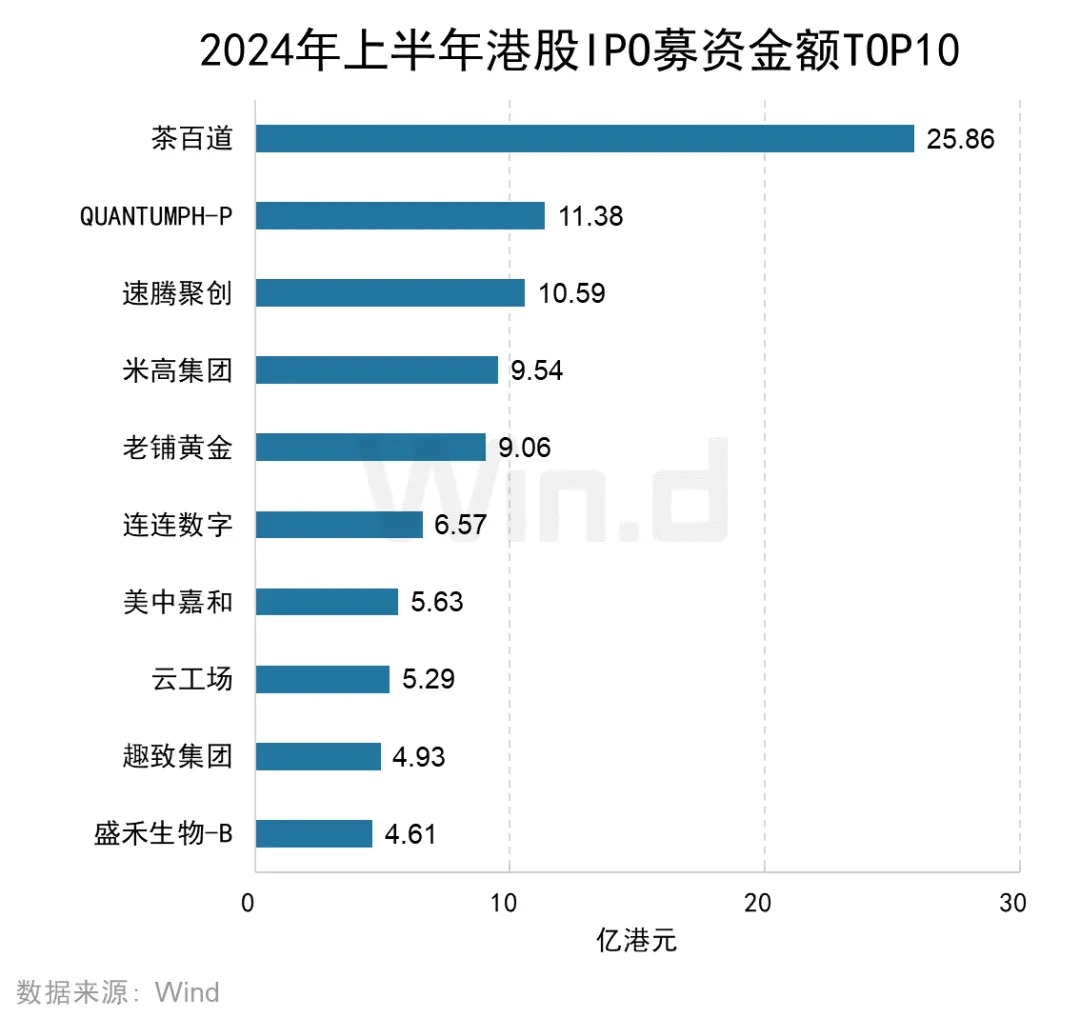

2024年度,IPO募资金额最高的公司是茶百道,募集金额为25.86亿港元;QUANTUMPH-P和速腾聚创分别以11.38亿港元和10.59亿港元的募集金额位列第二名和第三名。前十大IPO项目共募集93.46亿港元,占全部IPO募资总额的70.01%。

2.6IPO融资金额区间统计

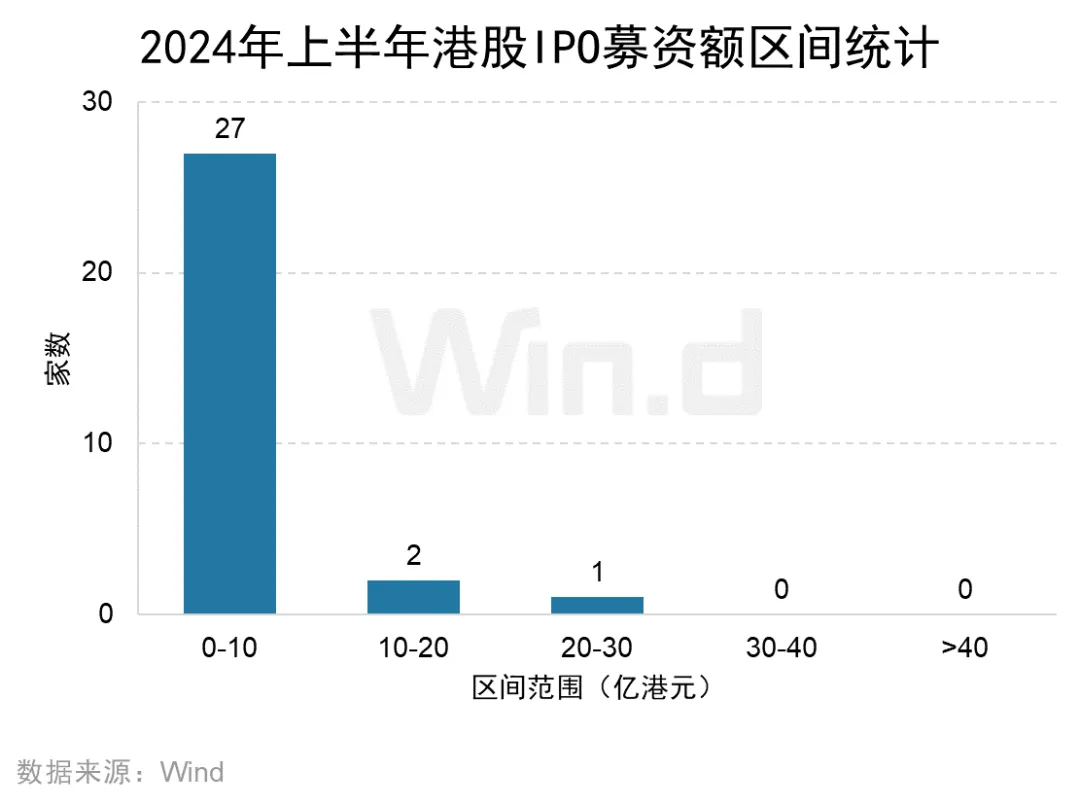

2024年上半年港股IPO融资金额在10亿港元以下的数量最多,高达27家,占到IPO总数的90.00%;其次是募资金额在10-20亿港元的区间,家数为2家;仅1家IPO融资规模在20-30亿港元区间。

2.7聆讯信息行业分布

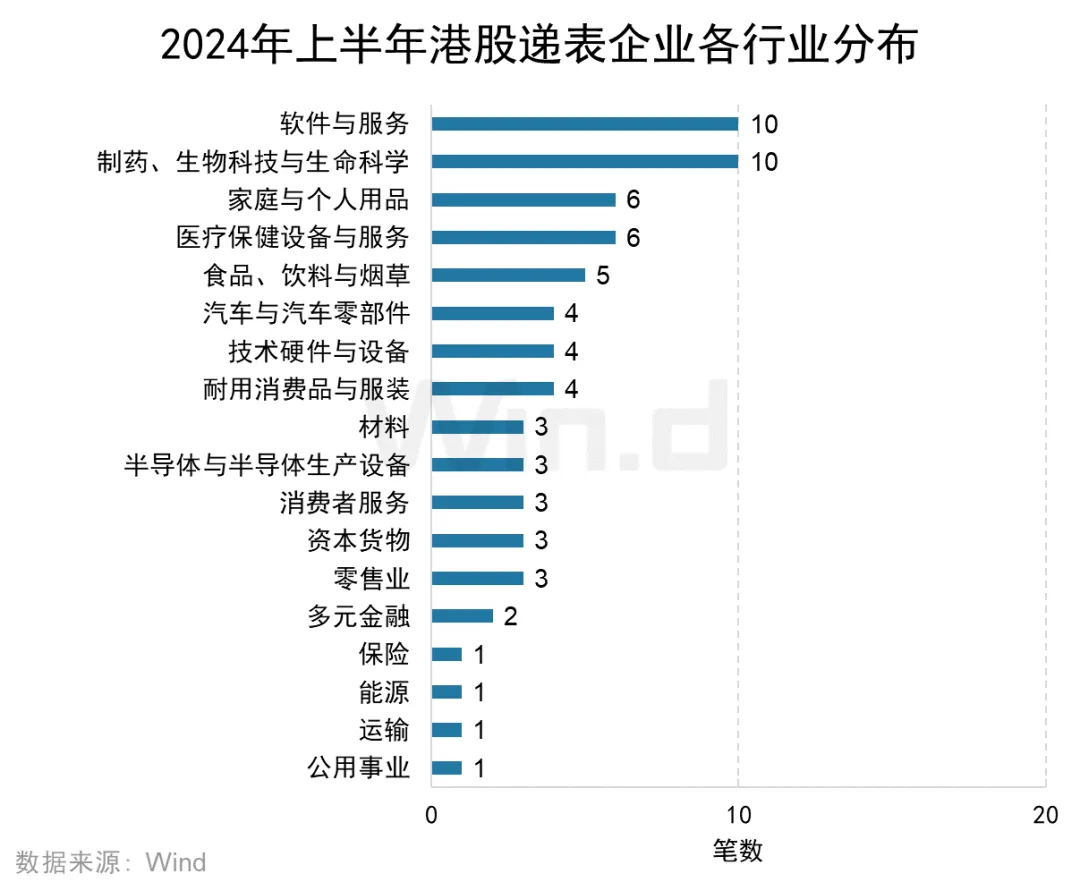

从各行业首次递交上市申请数量来看,2024年上半年共有70家企业在香港交易所首次递交上市申请。其中,制药、生物科技与生命科学和软件与服务行业共有10家企业递表,并列第一;家庭与个人用品和医疗保健与服务行业共6家企业递表,并列第三名。

再融资篇

3.1增发融资趋势

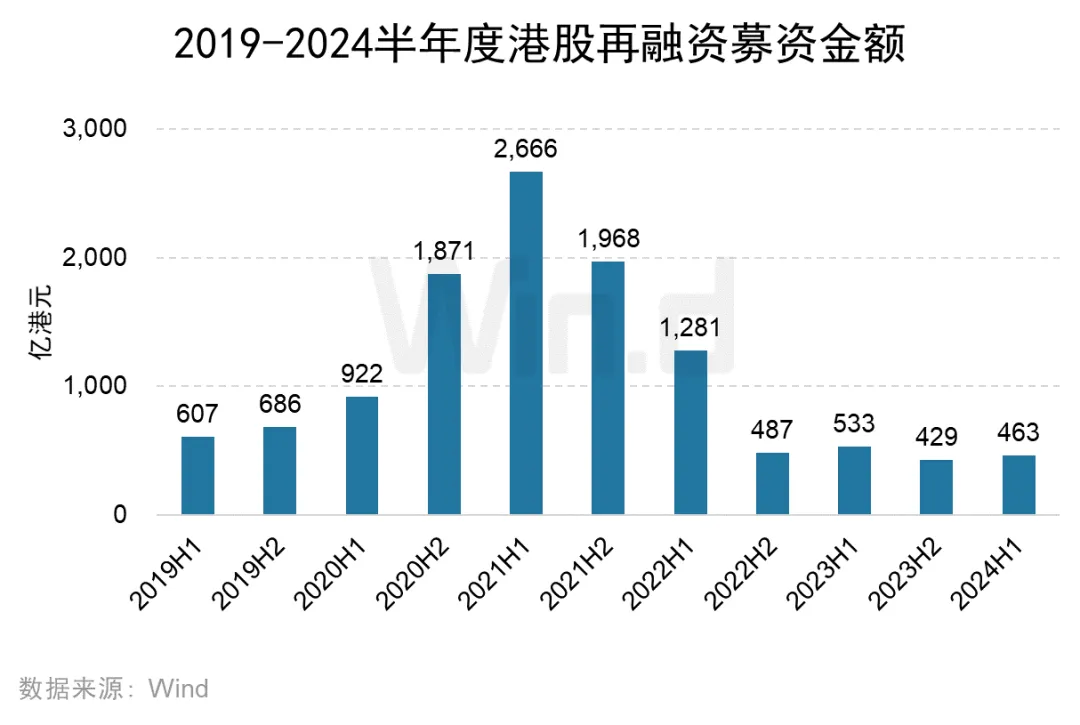

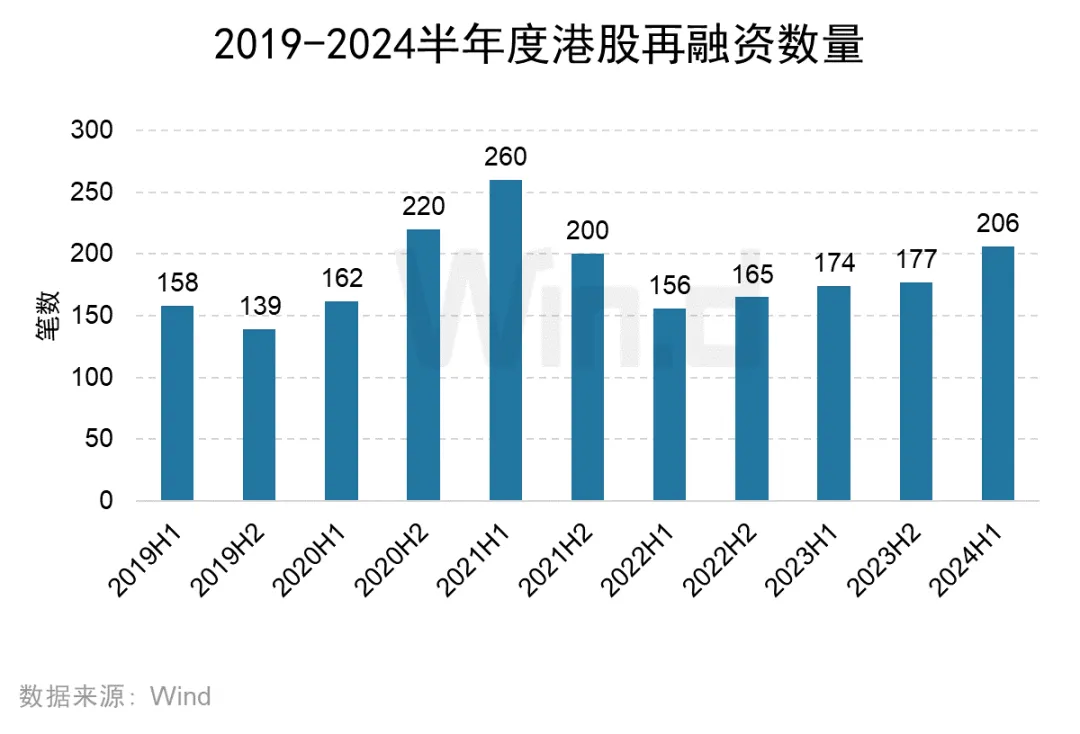

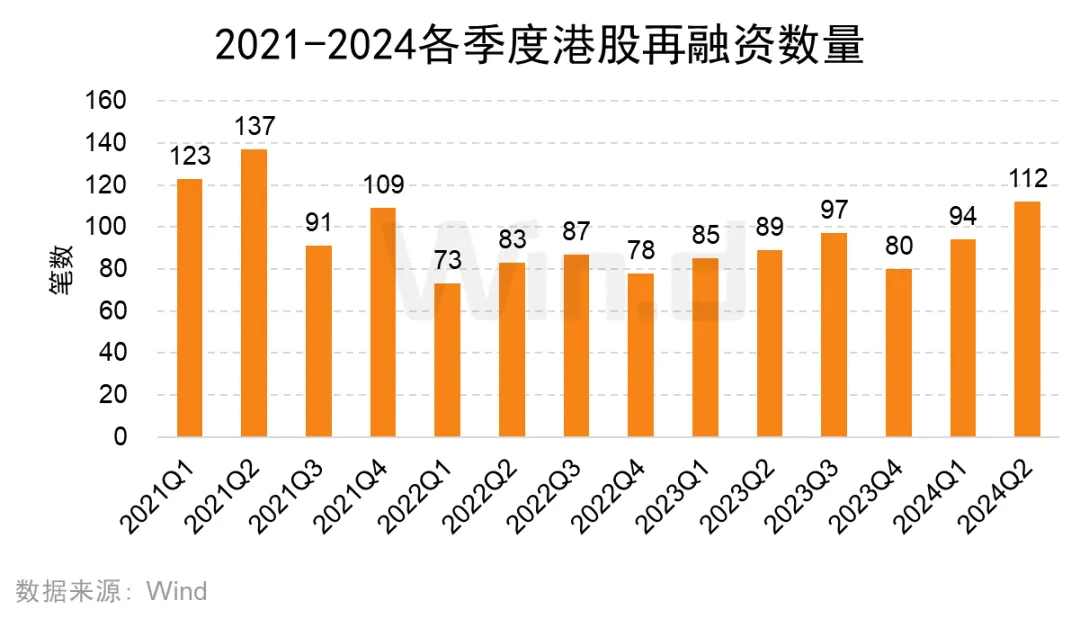

2024年上半年,再融资募集总额为463亿港元,较去年同期的533亿港元略减13.04%。再融资项目数量为206起,较去年同期的174起略增18.39%。

3.2再融资主体行业分布

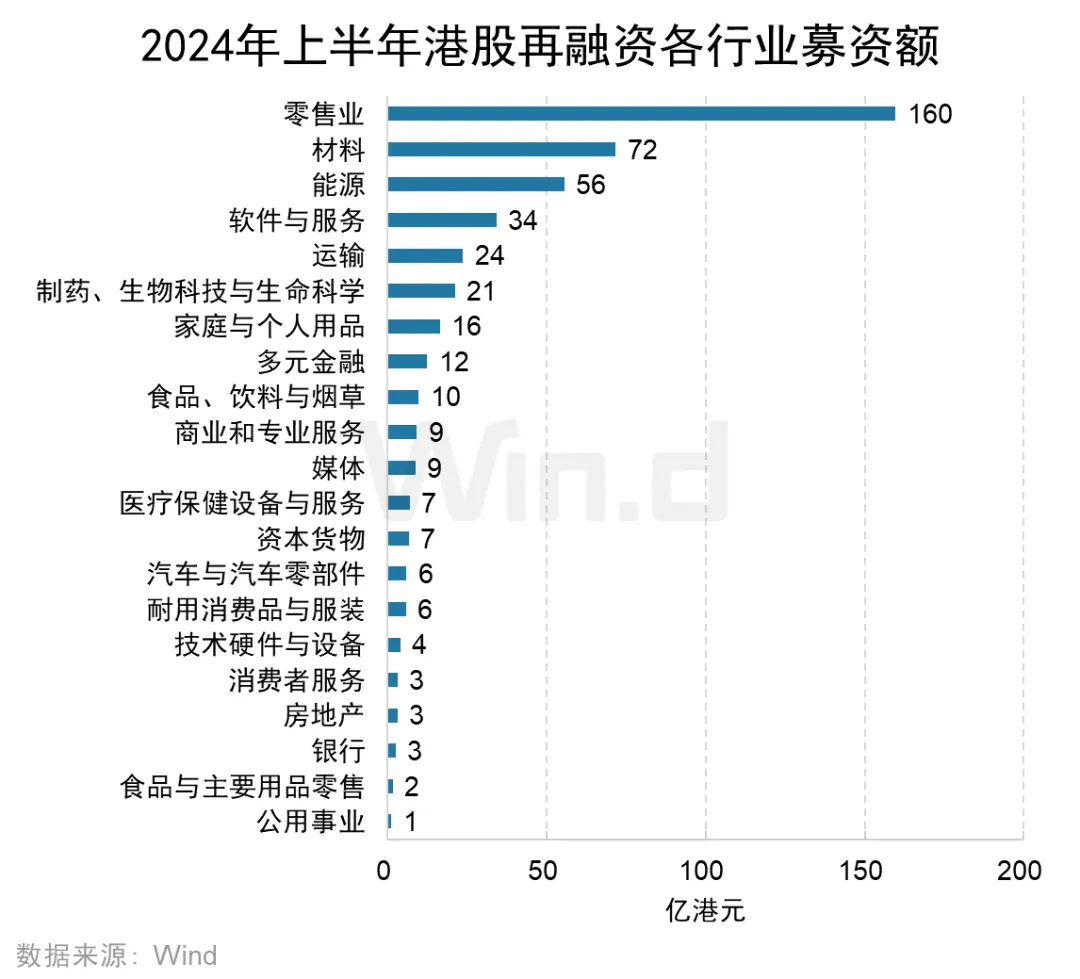

从各行业再融资金额来看,2024年上半年,再融资金额最高的行业是零售业,金额达160亿港元,主要来自阿里健康的代价发行,融资规模为115.12亿港元;材料行业以72亿港元的募集金额排名第二,主要来自紫金矿业的39.04亿港元融资;能源行业以56亿港元融资额位列第三,主要来自兖矿能源的49.56亿港元融资。

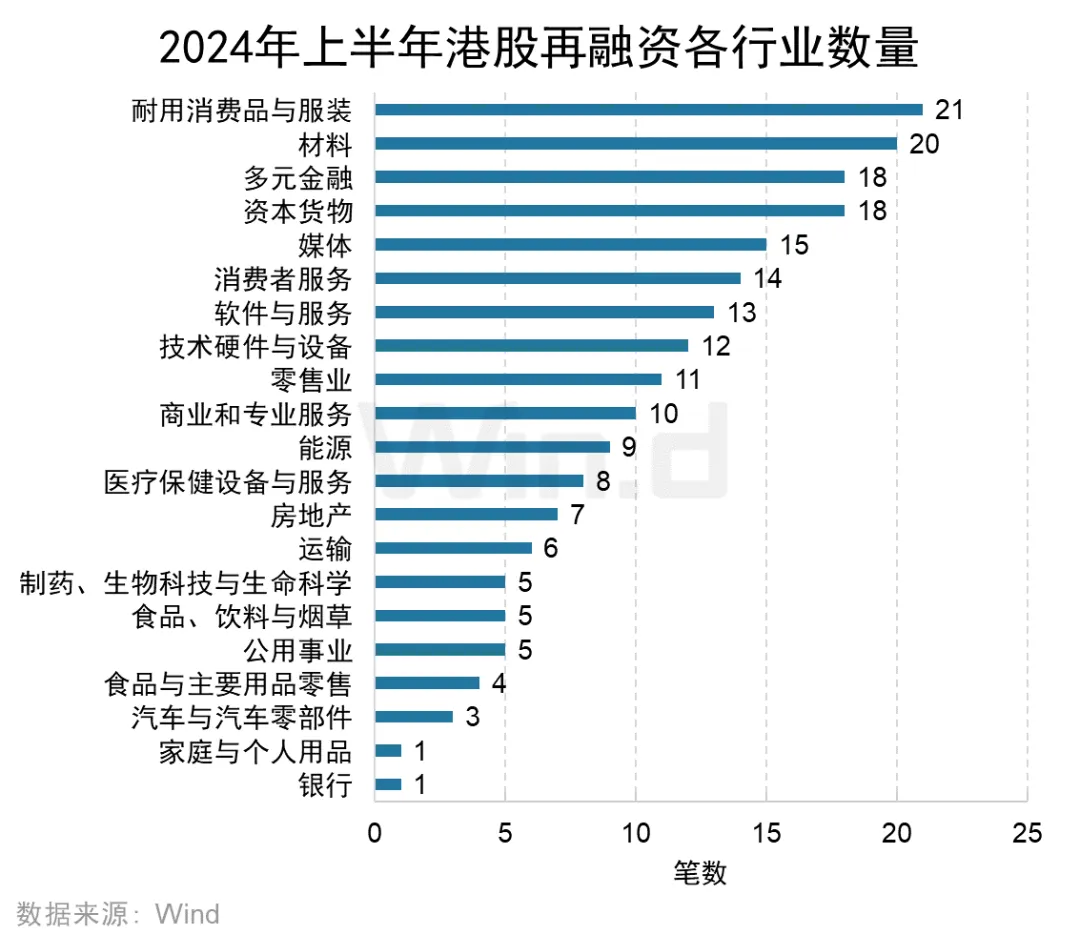

从各行业再融资数量来看,耐用消费品与服装行业的再融资项目数量为21起,位列第一;材料行业以20起位列第二;多元金融和资本货物行业以18起并列第三。

3.3再融资项目融资Top10

再融资募集金额最高的企业是阿里健康,募资金额达115.12亿港元,占2024年上半年再融资总规模的24.85%;兖矿能源以49.56亿港元的募资规模位居第二;中国儒意以40.00亿港元的募资规模位居第三。

机构篇

4.1IPO保荐规模排行榜

中金公司作为保荐人角色参与了9家IPO,保荐规模约36.83亿港元,位居保荐规模榜榜首;中信证券(香港)以16.26亿港元的保荐规模位居第二,保荐家数为5家。广发证券(香港)以7.64亿港元的保荐规模位居第三,保荐家数为1家。

4.2IPO保荐数量排行榜

中金公司作为保荐人角色参与了9家IPO,位居榜首;中信证券(香港)保荐了5家IPO,位居第二名;海通国际保荐了4家IPO,位居第三名。

4.3IPO全球协调人排行榜

中金公司以全球协调人身份参与了11家IPO,位居全球协调人排行榜第一位;招银国际参与了9家IPO,位居第二位;中信证券(香港)参与了7家IPO,位居第三位。

4.4IPO账簿管理人排行榜

农银国际和招银国际以账簿管理人身份参与了17家IPO,并列第一;利弗莫尔证券参与了16家IPO,位列第三。

4.5IPO承销规模排行榜

2024年上半年,从IPO承销金额来看,中金公司以37.30亿港元的承销金额稳居IPO承销榜榜首,承销家数为11家;中信证券(香港)以16.46亿港元的承销金额位居第二,承销家数为7家。广发证券(香港)以7.64亿港元的承销金额紧随其后位居第三,承销家数为2家。

4.6IPO承销家数排行榜

从IPO承销家数来看,利弗莫尔以担任19家IPO承销商位居榜首;农银国际以担任17家IPO承销商位居第二;招银国际以担任16家IPO承销商位列第三名。

4.7再融资承销规模排行榜

中金公司以59.34亿港元的再融资承销规模位列第一,承销数量2起;摩根士丹利以31.34亿港元的承销规模位列第二,承销数量2起;中信证券(香港)以21.87亿港元的承销规模位列第三,承销数量2起。

4.8再融资承销数量排行榜

恒宇证券以承销商身份参与了8起再融资事件,位列第一名;昌利证券参与了6起再融资事件,位列第二名;凯基证券参与了5起再融资事件,位列第三名。

发行中介篇

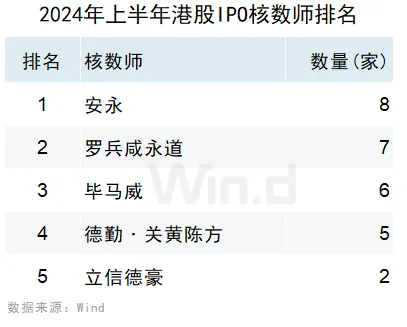

5.1IPO核数师排名

安永参与了8家IPO,位列核数师排名中的首位;罗兵咸永道参与了7家IPO,位列第二;毕马威参与了6家IPO,位列第三。

5.2IPO律师排名

IPO律师(境内业务)方面,竞天公诚律师事务所参与了12家IPO,位列第一;通商律师事务所参与了8家IPO,位列第二;金杜律师事务所参与了7家IPO,位列第三。

IPO律师(境外业务)方面,迈普达律师事务所参与了7家IPO,位列第一;康德明律师事务所参与了6家IPO,位列第二;高伟绅律师事务所参与了5家IPO,位列第三。

本文转载自微信公众号”Wind万得“,智通财经编辑:徐文强。