本文编选自“云蒙投资”微信公众号,作者为“云蒙”。原标题《招商银行2017年年报解读》,文中观点不代表智通财经观点。

总体评价:实事求是的说,招商银行全年业绩是非常优秀的,是银行股中的标杆,最起码2017年的业绩是标杆。多年来银行业息差下降,多年来银行业不良不断上升,导致银行业净资产收益率不断走低,这也是银行股长期低估的主要因素。招商银行2017年是实实在在实现了息差和不良双反转,不良贷款总额、不良贷款率双降,尤其是新生不良率或信用成本同比大幅下降,息差虽然同比下滑,但逐季度改善,触底反转迹象比较明显。同时,招商银行的拨备本来就非常充足,但今年在非常充足的基础上继续加大了拨备,应该说是隐藏了利润,也许不想太突出吧,实际上招商银行今年净利润增速是超过20%的,净资产收益率也是超过20%的。唯一的缺点就是估值相对其他银行股有点高,尤其是有些也比较优秀的银行股是其估值的3-4折,这就让其投资价值大打折扣。

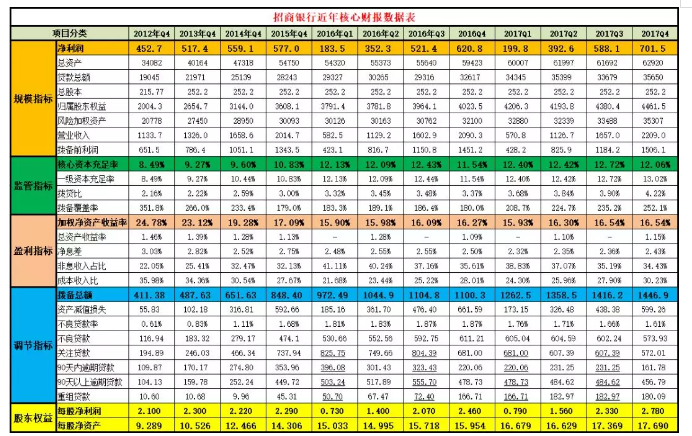

一、关于规模指标

2017年招商银行归属本行股东净利润为701.5亿,同比增长13%;总资产为62920 亿,同比增长5.88%,环比增长1.99%;贷款总额为35650亿,同比增长9.3%,环比减少1.9%;归属普通股股东权益为 4459亿,同比增长10.85%。风险加权资产为35307亿,考虑并行期要求同比增长4.8%。营业收入为2209亿元,同比增长5.3%。拨备前利润为1506.1亿元,同比增加3.78%。

点评:一是资产规模稳步增长。招商银行2017年增速相对于三季度放缓主要是四季度的贷款增量大幅小于2016年四季度,同比小于前三个季度增速主要是去年四季度规模扩张较快,总体看资产规模是稳步提高的。

二是基本上实现了内生性增长。和五大行相似,得益于高级管理法,2014年之后总资产的增长并不太消耗资本,而且今年非标资产转标的压力也不算大,因此风险加权资产并没有大幅高于总资产增速,这让我们看到起核心资本充足率不断提高,应该说招商银行30%的分红比例下实现了内生性增长。其实其10亿美元的优先股融资是多余的,这部分资金并没有产生什么作用,招行是不需要融资的,按照现在的资产增速是可以提高分红比例的。

三是整体盈利稳定好转。从营业收入同比数据看,四个季度同比增长-2.02%、-0.20%、3.38%和5.7%,增幅逐季提升。拨备前利润基本相似,四个季度同比1.19%、1.13%、2.9%和3.8%。在全行业2017年息差触底的情况下,营业收入实现正增长是很难得的。

四是股东权益稳定增长。全年普通股股东权益同比增长了10.8%,加上2017年分到手的红利0.74元,股息率2.5%的样子。从长期投资者角度看,全年获得了13%多一点的收益,也就是净资产增速加上股息率,这一点相对较弱主要是股息率相对较低,也就是估值相对高了一点。这里还需要说明的是,按照我们全行业统一清算模型,招商银行有2元多的净资产是隐藏在拨备里面的。

二、关于资产负债结构

2017年招商银行贷款和垫款总额34146亿元,占比54.2%,去年同期为54.8%;应收款项类投资5722亿元,占比9.1%,去年同期为8.9%;同业存拆+买入返售4841亿元,占比7.7%,去年同期为9.8%;三类标准化资产10061亿元,占比16.0%,去年同期为15.52%。总负债58142亿元,同比增长5.0%;吸收存款40643亿元,占比总负债70%,去年同期为68.6%;活期存款25541亿元,占比总存款62.8%,去年同期为62.9%。

点评:一是资产结构符合监管层的胃口,主要项目比例变化不大。招商银行前两年同业也和民生银行、中信银行、浦发银行一样学兴业银行大发力,但从2016年开始就没有那么猛了,占比和其他股份制银行相比要小得多,这个节点还是比较准的。从资产构成来看,贷款总额占到总资产的近六成,应该说招商银行更像国有大行,也算是积极响应监管层支持实体经济的要求。在贷款结构中,个人贷款占比接近一半,并在逐步加大个人住房贷款和信用卡贷款投放,分别同比增长14.4%和20.1%。

二是继续维持低成本负债优势。2017年存款同比增长6.90%,在全行业存款下滑的过程中实现存款增长这个很不容易,我们看到招商银行存款中依然有6成多的活期存款,这是其低成本负债的优势,这也是,当然这也需要多付出一些成本。

三、关于监管指标

2017年招商银行核心资本充足率为12.06%,同比上升0.52个百分点;拨贷比为4.22%,环比上升0.85个百分点。拨备覆盖率为252.1%,同比上升97.09个百分点,环比上升17个百分点。

点评:一是核心资本依然非常充足。考虑考虑并行期底线要求,招商银行的核心资本充足率达为12.06%,不考虑这个并行期其核心一级资本充足率就是13%的样子,这个数据是非常好的,这一块由于每年资本底线调整系数不一样,对应的数据在这一块比较乱,我们更多的是对比起年报数据。应该说招商银行有充足的资本来扩大规模、提高分红,完全不需要融资的。

二是拨贷比和不良贷款覆盖率两个指标飙升。招商银行的这两个指标在2016年经历了下降之后,2017年以来一直在提升,说明招商银行的不良是明显出现拐点,不良贷款总额、不良贷款率双降,尤其是新生不良率或信用成本同比大幅下降,而同期的利润有大量用来留存拨备,导致两个监管指标大幅飙升,这里面隐藏了大量的净资产在里面。

四、关于盈利能力指标

2017年招商银行总资产收益率为1.15%,去年同期为1.09%,同比提高0.06个百分点,;加权净资产收益率为16.54%,同比上升0.27个百分点。净息差为2.43%,去年同期为2.50%;非息收入占比34.43%,去年同期为35.6%。成本收入比为30.23%,去年同期为28.0%。

点评:一是净资产收益率逐季提升。这两年尤其是2017年这一年,能保持这么高的净资产收益率是非常难得的,这还是大量的利润放在拨备里面,如果按照统一模式来算,招商银行2017年净资产收益率是超过20%的。各种数据是相互印证的,证明了2017年招商银行的业绩优秀。

二是非息收入小幅增长,但占比持续下降。全年非息收入同比增长1.22%,四个季度招商银行的非息收入占比逐季下降,这与非息收入增速较低,以及利息净收入同比增速相对较高有关。

三是成本继续提高。零售业务也是成本消耗型的,我们看到今年招商银行业务及管理费同比增长了15.1%,员工成本同比增长20.4%。成本收入比为30.23%,逐季有所提高。

五、关于不良系列及调节指标

2017年招商银行拨备总额1447亿元,同比去年1100亿增长了347亿元;资产减值损失599亿,同比去年减少62亿,减少了9.4%,是净利润的85.43%。不良贷款余额为573.9亿,同比减少37.3亿,减少6.1%,不良贷款率为1.61%,同比下降0.17个百分点。关注贷款为572亿,同比减少16%,是不良贷款的95%;90天以内逾期贷款为161.8亿元,90天以上逾期贷款为456.79亿元,重组贷款为180.1亿元。

点评:一是资产质量实现拐点。招商银行连续四个季度实现不良双降,更重要的是,通过核销的拨备来推导处置的不良贷款,再加上新生不良,同比就可以看到招商银行实现了新生不良贷款的下降,也就是信用成本的下降。其实数据方面是一目了然的。

二是资产质量认定依然非常严格。逾期90天以上贷款是不良贷款的80%,2016年为78%;关注贷款是不良贷款的99.7%,2016年不良率为111%。这些数据在全行业同比看是非常严格的。

三是拨备在不断隐藏利润。全年拨备总额增加了347亿,但不良贷款是减少的,关注贷款和逾期贷款都是同比减少的,这就说明招商银行的拨备是在大幅隐藏利润,而且之前招商银行相对其他银行就有大量的拨备。如果按照我们的清算方法,差不多是行业的中等水平,就是考虑税收问题,招商银行是可以释放出每股2元多的利润来的,这个是隐形的净资产。

六、关于估值

2017年招商银行每股净利润2.78元,每股净资产17.68元,分红0.84元。截至2017年3月23日,招商银行A股收盘价为30.31元,H股收盘价为32.25港币,股息率分别为2.8%和3.2%。

点评:目前招商银行A股的市净率为1.71倍。招商银行H股收盘价折合人民币为26.01元,市净率为1.47倍。这个估值应该说是不贵的,其投资价值还是可以的,主要是市场有一些其他银行股估值太低了。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(编辑:文文)