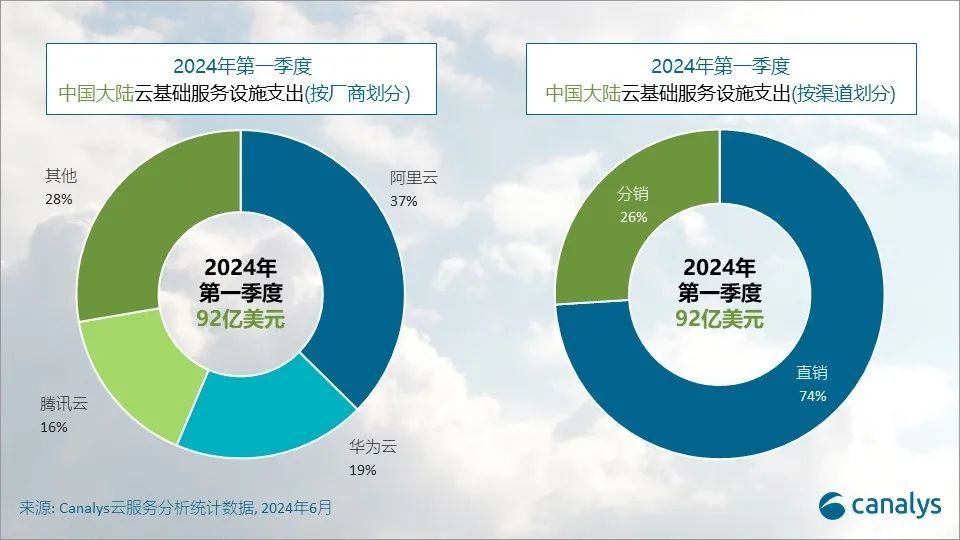

智通财经APP获悉,Canalys发文称,2024年第一季度,中国内地的云基础服务支出同比增长20%,达92亿美元。中国云服务市场的三巨头——阿里(09988)云,华为云和腾讯(00700)云——继续保持主导地位,共同增长22%,占据了整个市场72%的份额,相比上个季度下降2%。由中国电信(00728)为首的运营商在云服务市场逐渐兴起,正在逐步蚕食市场份额。客户对于AI应用投资热情高涨,加上头部云厂商纷纷在本季度对其云产品大幅降价,极大地刺激了客户在云端的消费。

中国云服务市场正步入一个激烈价格竞争的新阶段。市场领导者通过激进的价格策略吸引更多客户,驱动业务增长。在2024年4月,阿里云宣布其核心产品在全球范围内降价,随后在2024年5月再次下调其AI基础模型的价格。腾讯云紧随其后,于5月宣布其基础模型的大幅降价。

Canalys分析师章一表示:“要在竞争激烈的市场里维持盈利的增长,培养一个稳健的伙伴生态系统是不可或缺的。厂商可以凭借伙伴提供的增值服务丰富客户体验,在维持有竞争力的定价策略的同时,提高客户总体满意度。此外,合作伙伴关系通过优化运营和灵活的财务支持来增强市场差异化并降低风险。”

出于最大化利用伙伴生态系统以驱动AI应用、加速产品上市的共同考量,无论是华为云还是腾讯云都引入了聚焦AI的伙伴计划。在2024年第一季度,通过渠道伙伴产生的云收入占中国市场总收入的 26%,预计这一比例还会进一步增加。

阿里云凭借37%的市占份额持续占领国内市场的第一位。第一季度,阿里云加大了对公共云的关注,同时减少了私有云集成项目。这一举措旨在限制定制化项目,专注于更具可扩展性的机会。在中国产品降价取得成功后,阿里云于 2024年4月宣布其核心产品在全球13个地区大幅降价,平均降幅为23%。2024年5月,阿里云进一步降价,将其基础模型“通义千问”Qwen1.5-32B限时免费提供,从而降低进入门槛,吸引更多客户。在资本支出方面,阿里云5月透露将在韩国、马来西亚、菲律宾、泰国和墨西哥这五个国家建立新的数据中心,加速全球扩展。

华为云仍保持第二大云服务商的地位,市场份额19%。公司继续深化其强大的伙伴生态系统,于2024年4月举办了亚太地区合作伙伴联合峰会。这标志着华为云亚太地区AI伙伴生态的正式启动。此次活动包括与著名合作伙伴如科大讯飞、普华永道和KBQuest的合作。此外,华为云承诺将提供15%-25%的额外激励,以支持伙伴提升其专业服务和销售能力,从而在特定市场部门中加强对AI产品和解决方案的关注。

腾讯云占据16%的市场份额,在2024年第一季度位列第三。2024年5月,腾讯云推出了三类大模型工具:知识引擎、图像和视频,旨在促进企业AI应用研发。与此同时,腾讯云与17家公司合作,正式启动生成式AI生态系统计划,扩展AI大模型的应用场景。为了跟上阿里云降价的步伐,腾讯云在5月对其基础模型进行大幅降价,降幅高达70%。