本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议,原标题为《昔日改革路上的纳斯达克曾涨十倍,今天的港交所可否复制辉煌?|【有鱼有研究】》。

今年以来,全球的股票市场波动明显加大。牛市还能持续多久暂且不论,市场越来越不好做是投资者的共识。

但有这么一个行业,不但旱涝保收,牛熊兼顾,而且市场分歧越大、波动越大,它越赚钱。

这个特殊的行业就是交易所。

在内地,交易所是高高在上的存在,普通投资者看得到“吃”不着,但在美国和香港,交易所既管球场,也下场踢球,是人人都能做股东的上市公司。

作为交易平台的交易所人尽皆知,而作为股票的交易所却少有人提及。当资本市场淘金者的注意力全部被互联网巨头和热门公司抓住时,常常忘了交易所这个低调收过路费的“金主”。

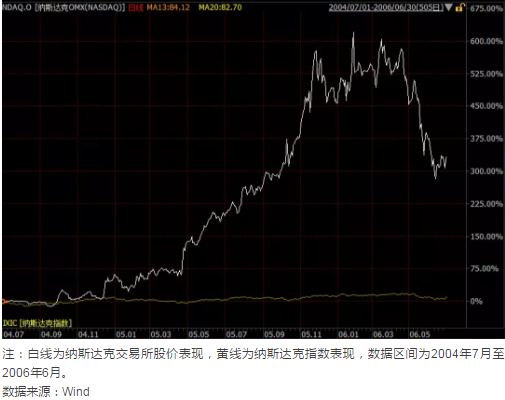

今年,纳斯达克交易所和香港交易所(00388)的股价均创出历史新高。而且打开他们的K线图,长期看都是一条漂亮的上升曲线。

有些投资者认为,只有在交易量持续放大的大牛市,交易所才有投资价值。

这逻辑对也不对。

牛市中交易所当然是自带杠杆的优秀品种,但如果仅仅如此,为何纳斯达克能在2004年下半年到2006年初大涨近十倍,而同期市场的交易量并没有明显的变化?为何根据最新年报,纳斯达克交易所的营收中,来自交易费用的占比只剩下35%?

我们认为,这是改革的力量。

在港交所正高举改革大旗的当下,不妨让我们探索一下两家交易所的相似特征,看看同样的故事是否会在香港市场再次上演。

宽容

在20世纪中叶信息通讯技术刚露头时,并不是所有人都能预见到今天的发展势头。

是时,美国新技术企业遍地开花,奈何市场认知有限,落地困难。企业无法盈利,连年烧钱,市场不买单,想融资更是难上加难。

在那个传统交易所占山为王的时代,只有纳斯达克因电子技术而生,亦为技术而生,为身处窘境的高新技术企业提供安身之地。

“安得广厦千万间,大庇天下寒士俱欢颜”。若读过杜甫的诗,纳斯达克定会将它写入企业文化。

相比传统交易所看中公司的“出身”,纳斯达克践行“英雄不问出处”。不论过去,只看未来。但凡是未来有前景的企业,纳斯达克都有其一席之地。

纳斯达克鼓励中小企业来上市,不要求上市公司业绩面面俱到。特别是科技上市公司,因为大量的研发投入,财务报表并不美观,纳斯达克在这方面十分宽容。

然而,尽管那时的纳斯达克市场已经有英特尔在内的一大批大名鼎鼎的技术公司挂牌,但这些“寒士”鲜有人问津,几乎没有交易量。整个广厦,宛如一座鬼城。

直到1980年12月,苹果公司登陆纳斯达克,缔造了包含乔布斯在内的数名年轻的亿万富翁。巨大的财富效应吸引了投资者的目光,纳斯达克从此才获得“亿万富翁的温床”称号,并正式成为全球高科技企业的上市朝圣之地。

那么,之前提到2004年到2006年纳斯达克股价暴涨十倍,又发生了什么呢?

其实在创建之初,纳斯达克是美国非政府监管机构旗下的交易所,许多战略部署都要受到美国证券交易商联盟(National Association of SecuritiesDealiers, NASD)的约束。

2004年,纳斯达克向美国证监会申请成为全国性证券交易所。2006年初,纳斯达克交易所掌门人 Greifeld 在发布会上宣布,纳斯达克开始作为一个独立注册的交易所运营。

在此之后,纳斯达克放开手脚,大刀阔斧地开启一系列改革。比如设立了包括全球精选市场、全球市场和资本市场在内的三个分层,并在全球精选市场采用竞价交易。这一举措优化了市场结构,吸引不同层次的企业来纳斯达克上市,大大活跃了市场的交投氛围。

再比如2005年起,纳斯达克开始为上市公司提供投资者关系、公共关系和多媒体服务。如今,这部分收入在交易所营收中的占比已经超过10%。

这些改革让纳斯达克不止成为一所好的交易所,更成为一只好的投资标的。2004年纳斯达克的净利润1100万美元,到2006年飙升到1.2亿美元,股价也在这期间扶摇而上,大幅超越市场。

现如今,港交所在包容开放这条路上的力度和决心,并不输给当年的纳斯达克。

2013年初,阿里巴巴曾希望以同股不同权的合伙人制度在香港上市。面对阿里巴巴的“投怀送抱”,香港交易所行政总裁李小加也曾呼吁与时俱进,改变规则。然而持续了130年的规则,岂是旦夕之间就能改变的。

无奈之下,香港市场不但失去全球规模最大的IPO交易之一,更重要的是失去了此后一大批代表未来经济的优秀公司。

但到了2017年,事情开始起变化。

港交所先是面向市场提出创立创新板和修订主板/创业板上市规则修订的咨询,又在咨询意见公布后立刻提出了三大改革方向::1)允许未盈利/未有收入的生物科技公司上市;2)允许同股不同权架构(VWR)的创新型公司上市;3)建立二次上市机制,吸引已在其他主要市场上市的创新型公司来港二次上市。

这些改革一旦实施,力度和效果绝不亚于纳斯达克当年的分层制度。

更何况,港交所展现出惊人的执行力。短短两个月后,已经开始就拓宽现行上市渠道、便利新兴及创新产业公司上市征询公众意见。

市场预计新上市制度最快将在四月底落地,无论是潜在的新经济公司,还是各大投行,都在磨刀霍霍,只待发令枪的声音。

大刀阔斧的改革方向和干脆利落的执行力,让市场看到了一个更加宽容进取的港交所,也比以往更像当年改革过程中的纳斯达克。

严格

一个管理规范的证券市场应当拥有各种手段让投资者对上市公司有清楚的认识,这意味着真实、及时、有效的信息。对于高新技术企业这些对于投资者来说陌生的业务模式,更应如此。

纳斯达克对上市公司的信息披露有着严格的要求。从管理人员对企业财务结果的说明,到公司每开发一项新产品的最新进展,和上市公司经营相关的信息,事无巨细,都得披露。

在市场监管方面,纳斯达克有一整套周密系统的管理办法和管理体系。作为电子交易所,纳斯达克最注重发挥的是电子监管系统的作用。市场上每只股票的历史数据都会被保存,监控系统随时对现有交易情况与历史上的数据进行比较,监察到异常随时向监管人员报告,并及时显示市场的相关要素,截获各种信息。

不仅如此,纳斯达克还将自己的监管系统对外输出,目前已有50个国家的40余家交易所和12个监管机构采用它的SMARTS市场监察系统。

反观港股市场,投资者一直诟病的一点就是层出不穷的老千股。虽然从一方面来说这是自由市场的体现,但对于中小投资者来说,港股市场总是看起来雷区重重。

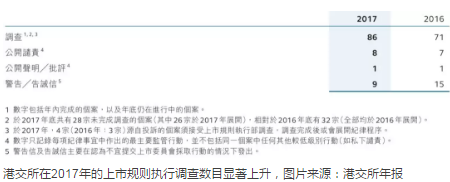

2017年12月,多家香港上市公司股价出现大跌,原因是香港的监管机构和廉政公署首次展开联合搜捕行动,拘捕多名上市公司高管,并将多家壳股公司停牌。许多香港知名专家也陆续被监管机构要求协助调查,意欲顺藤摸瓜将老千股一网打尽。

根据年报,2017年港交所针对发行人自律遵守《上市守则》展开了一系列工作,并在11月份连续发起了“建议修订上市发行人提交文件的规定及《上市规则》其他非主要修订”和“检讨《企业管治规则》及相关《上市规则》的条文”等多项咨询,向着透明自律的市场前进了一大步。

通过改革让更多高新技术企业进入港股的同时,上述举措意味着港交所和香港证监会也正在完善宽进严出的标准,开展更高效的监察行动。这将让投资者可以更安心进入市场,有利于交易所的长治久安。

前瞻

很多人不知道的是,纳斯达克在诞生之初并不是一个交易所,其全称是“美国全国证券交易商协会自动报价表”。作为一项新技术的尝试,纳斯达克从一开始就不得不依靠对未来技术的前瞻性应用来获取生存空间。

1988年,在大部分人都没见过电脑的时候,纳斯达克将基于PC机平台的工作站投入运营,并采用先进的电脑自动执行系统,彻底终结经纪人叫卖股票的时代。

2002年,人们认为互联网只是个泡沫时,纳斯达克引入互联网技术平台,开启更透明,流动性和稳定性更好的交易环境。

到了2017年,纳斯达克交易所开始在证券的发行和结算过程中运用区块链技术,在交易和清算过程中运用云服务,在数据分析中运用机器学习技术。

纳斯达克交易所不断进化自身的竞争力,一直被模仿,从未被超越。

今天,纳斯达克的市场技术为全球50个国家,90个市场提供了技术支持。纳斯达克采用高效的“电子交易系统”(ECNs),在全世界装置50万台计算机终端,向世界各个角落的交易商、基金经理和经纪人传送5000多种证券的全面报价和最新交易消息。

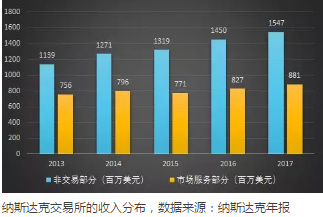

由最初的报价系统不断进化成为今天交易清算一体化、提供全球化信息数据服务的世界第二大证券交易所,纳斯达克目前的业务模式早已不是以收取交易费作为主体收入,信息服务、科技服务和企业服务分别占到了总业务收入的25%、13%和27%。

在跟上时代趋势这方面,港交所也从未懈怠。

在2000年1月,港股有22%的交易活动是在交易大厅内完成的,人们需要带着望远镜来交易所上班。后来,随着港交所电子交易系统的推行,到2007年这个数字已经跌至1%。2017年10月,港交所正式关闭了交易大厅,场内最后一个交易员离开。

在大洋彼岸的纽交所仍无法割舍场内交易的时候,港交所干脆利落的结束了一个时代。

“大时代没有结束,只是在这个场景中结束了,新的大时代,一个大大的时代开始了!”——李小加在交易大厅关闭时的演讲

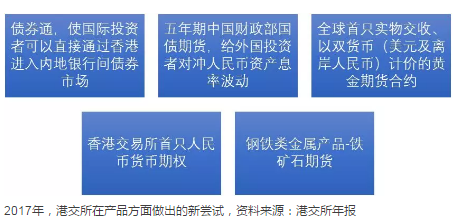

除此之外,2017年港交所延长了收市后的交易时段,今年2月还推出了“领航星交易平台-证券市场”,每日可以处理4亿宗交易,是之前交易系统的两倍。新一代结算平台、数据仓库、风险引擎及客户平台的规范流程也已经在年内完成,将于未来两年推出。

港交所作为传统的交易所,主要收入仍然以交易费、结算和交收费为主。因此,增加交易所的可投资品种,从而吸引各路有着不同投资需求的投资者进入市场,是交易所获取盈利的一大根本。

说到前瞻,不得不提的是这几年里程碑式的“互联互通”机制。

港交所现任管理层自 2010 年上任,花了 4 年的时间把互联互通从一个想法变成一个可操作的模式,这其中涉及到与内地监管机构以及交易所的大量沟通协调、细节厘定,其困难程度不亚于重建一个交易平台。

然而这个放眼全球都独一无二的模式成功了。随着运行结果得到验证,赚钱效应显现,无论是政府还是投资界,都愈发认同这一战略。

2017年,沪港通和深港通交投进一步活跃,南北向成交量均显著增加。截至2017年年底,内地和香港市场通过互联互通的净资金流入分别达人民币3480亿元及7260亿港元。

根据最新披露的年报,港交所的营收中来自交易费与交易系统使用费的占比仍然高达58%,而诸多创新型产品和颇具前瞻性的互联互通机制,将为港交所优化营收结构奠定基础。

结语

在独角兽回归、新经济浪潮涌来之际,回顾纳斯达克的发展之路颇有意义。以中国经济体量为靠山,以新技术新制度为利器,港交所的潜力值得所有人期待。

就像香港交易所行政总裁李小加所说,“我们不畏惧大风大浪,因为只有在大海中才能成为全球金融市场的领头羊。”

那么作为投资标的而言,为何我们不能将眼光从交易量上挪开,看得更长远些呢?(编辑:张鹏艳)