智通财经APP获悉,花旗调低中国人寿(02628)目标价5%,由34元降至32元,维持“买入”评级。

该行表示,国寿去年业绩较弱,新业务价值及内含价值都略逊预期,盈利欠惊喜。花旗认为,要见到第一季盈利强劲增长,以及保费增长在年中前复苏,国寿才能释放价值。

此外,小摩维持其“增持”评级,认为以今年9倍的预测市盈率,相信其股价仍未全面反映价值。

大摩则维持国寿“与大市同步”评级,目标价26元。该行认为,其去年下半年新业务价值增长11%,略胜预期,将关注其未来发展策略。

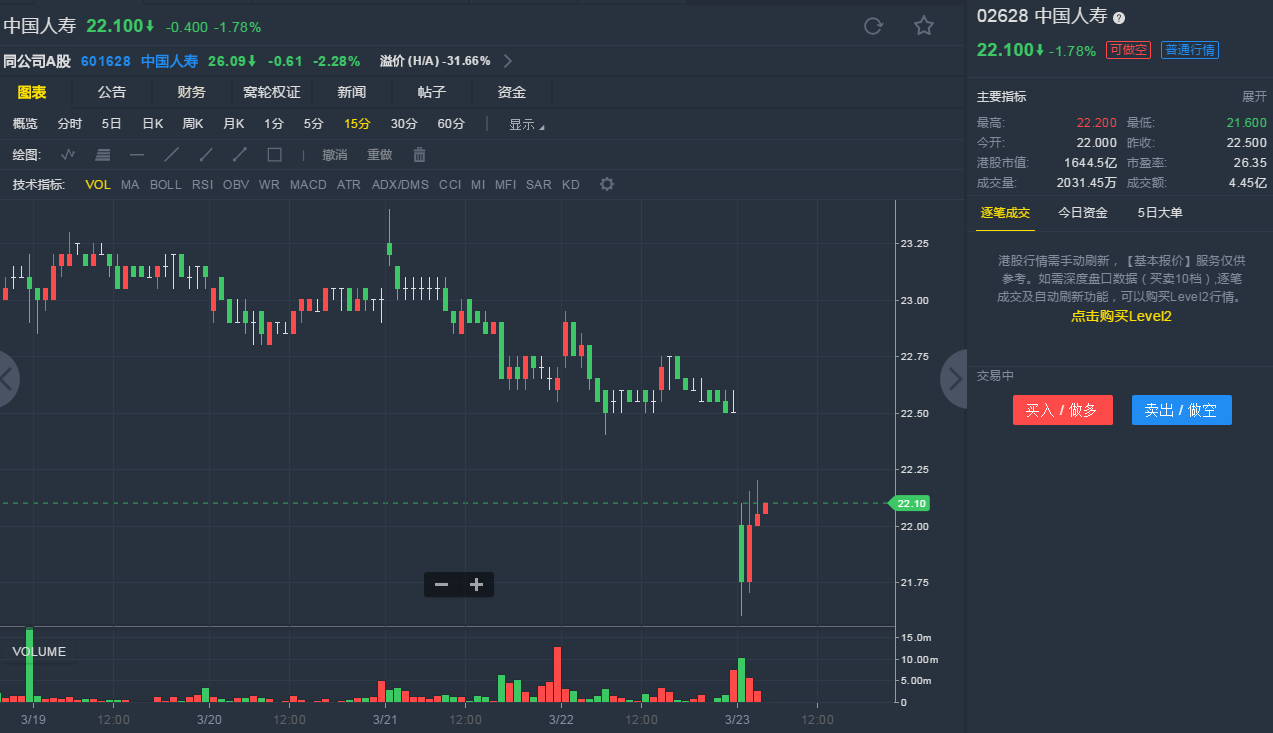

截至3月23日10:16,中国人寿跌1.78%,报22.1港元。

行情来源:老虎证券

行情来源:老虎证券