自2021年下半年开始,港股的IPO寒冬已经持续了接近3年。首日破发、打新遇冷、以及区间底部发行都成了常态。

许多公司全靠一个月的绿鞋期稳定价格,绿鞋期一过护盘资金就要有序退场,导致进一步下跌。不少投资人表示,自己投的公司虽然IPO了,但在解禁期就跌破了成本价,解禁之后,退出已毫无意义。

价格是一方面,成交量是另一方面。梅花创投创始合作人吴世春说,一家百亿市值的港股上市公司可能就只有100万的交易量。这点量根本无法使PE退出来,所以上港股等于没上。

总之,港股的IPO市场已经陷入恶性循环,以至于不少投资者甚至称其为“PE坟场”。而PE/VC们也普遍接受了现实,改变不了外界,只能改变自己。

1 IPO市场:没有最冷,只有更冷

据统计,2023年港股新上市企业为70家,较2022年减少24家。而就受到上市申请的数目来看,2023年,港交所收到124家公司申请上市,较2022年的177家同比减少30%。

从融资端来看,2023年港股新上市企业累计募资净额为377.08亿元,较2022年的921.46亿元大幅缩水59.1%。德勤预计,港股市场全年整体新股融资总额和融资数量均为过去二十年以来的低位,跌出全球IPO融资前五位置,排名第六位。

而公司上市后股价破发也几乎成为常态。

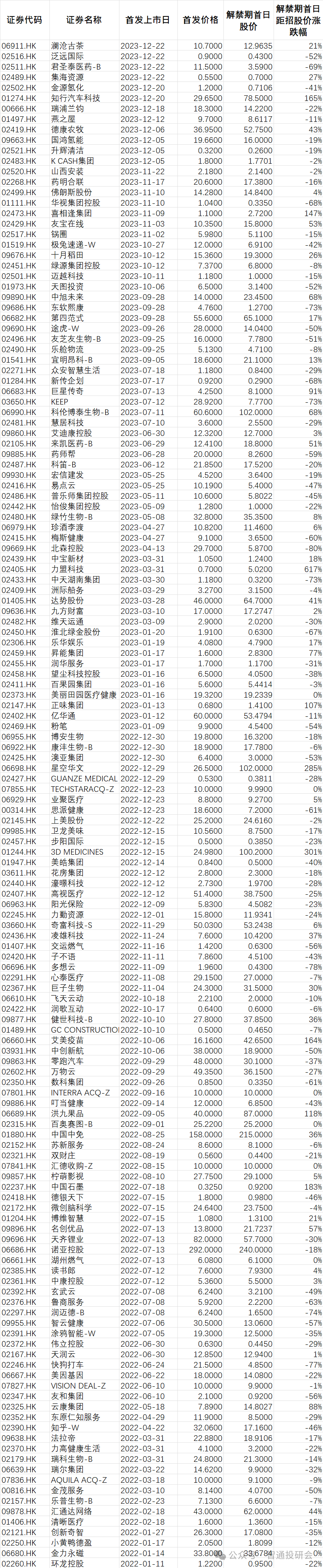

据智通财经统计,自2022年初至今发行的174只新股中,上市首日破发的有97只,占总数的55%。上市首日收盘价距招股价的涨跌幅中位数为0%。(见下表)

表1: 2022年初以来港股IPO公司上市首日股价距招股价涨跌幅统计

而对于已经出解禁期的新股(共146只),解禁期结束首日较招股价已经破发的股份数目为103只,占总数的70%。解禁首日股价较招股价涨跌幅中位数为-15%。(见下表)

表2: 2022年初以来港股IPO公司解禁首日股价距招股价涨跌幅统计

由以上两份统计结果可以看出,自2022年以来,选择打新首日了结的策略收益率中位数为0%;之后拿的越久,跌的可能性越大。拿到解禁首日了结,收益率中位数已经降到-15%。因此这两年半以来,港股打新交易基本上是一个亏损的局面。由此导致打新投资者兴趣阑珊。

智通财经了解到,2023年度港股IPO共获39.79万人次认购,较2022年同期52.42万人次下滑24.08%。其中认购人数最少的十月稻田,仅有1154人认购。上述2022年之后上市的股份,解禁日之后,其每日平均换手率普遍下降到千分之一以下;也就是说100亿市值的股份,成交额不超过1000万。几乎沦落到无人接盘、无人炒作、无人参与的局面。

此外,2022年初以来港股IPO市场大溃败的另一体现是超大型IPO消失。根据公开数据统计,2023年募集净额最高的3家新股为珍酒李渡、药明合联、极兔快递-W,募资净额分别为49.9亿港元、35.3亿港元、34.8亿港元。2022年情况稍微好一点,但最大的两只IPO中国中免和天齐锂业,对应募资金额也仅超过100亿港元。这些,与2019年底阿里巴巴回港上市融资金额1081亿港元相距天壤,更不要说港股史上融资规模最高的友邦保险178亿美元(2010年)。

但即便如此,初创企业很多时候不得不硬着头皮在港股上市。因为其中不少在融资的时候与投资人签署了对赌协议,如果不上市的话,则要自己出钱买回股份。与其如此,还不如含泪上市,毕竟上市之后操作手段会多很多。至于发行估值低、上市股价破发等因素,也就顾不了这么多了。

2 PE/VC堰塞湖

2008年金融海啸之后,中国私募股权基金市场规模增长迅速。随着经济增速放缓及全球宏观不确定性因素加强,PE/VC基金普遍陷入退出难、回报率低等囧境。“项目好不如投的好,投的好不如退的好。”成为令不少PE/VC人苦笑的现实。

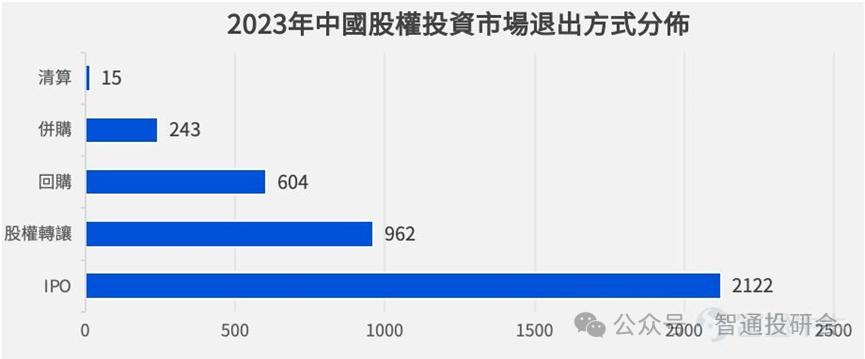

智通财经获悉,2023全年,中国股权投资市场共进行了3946次退出行为,同比下降9.6%;被投企业IPO方面,全市场共发生2122次行为,同比下降21.3%。其中,境外IPO退出行为达774次,同比上升51.5%,占退出行为总数的19.6%。受到A股新股发行节奏放缓及中企赴美上市复苏影响,境内外IPO市场退出走势出现明显分化。

从退出方式分布来看,2023年被投企业IPO仍为VC/PE机构的主要退出方式,股权转让(962)、回购(604)及并购(243)的退出案例均实现同比增长,分别增长4.8%、27.2%及1.7%,以回购交易增长速度最快。

截至2024年1月末,中国存续私募股权投资基金31322只,存续规模11.07万亿元;存续创业投资基金23727只,存续规模3.25万亿元。两者累计规模超14万亿元。相当于2018年中国房地产市场的总规模。如此巨大的金额,在资本寒冬的当下,无异于一个巨大的堰塞湖。

做个不恰当的演算,如果将这些基金全部退出且保持回本状态,假设沪深两市每日成交总额为1万亿,则需要14个交易日。假设恒生指数每日成交额为1千亿,则这些基金从港股退出,需要耗尽港股市场140个交易日的流动性,也就是7个月!

3 资本寒冬

事实上,股权基金退出难的问题不只出现在港股。2021年之后,放眼全球,哪里都是资本寒冬。曾经那些风口上的赛道,一个个都打回原形。像今年3月份终于勉强上市的美国“化石级社交网络”Reddit,最终IPO估值为65亿。然而在2021年末第一次冲刺IPO的时候,估值高达150亿。虽然首日开盘时市值高达98亿,但比起估值巅峰来仍然砍掉了1/3。

而曾经的风投狂魔孙正义,这几年的项目一个接一个折戟沉沙,最终为了回本狂赌期权,差点把整个软银公司搭进去。例如曾经被孙正义高度评价为“下一个阿里巴巴”的全球共享办公初创企业Wework,在2023年底进行破产清算。截止2023年6月底,WeWork在39个国家共运营777个办公场所,但公司账面现金仅为2.05亿美元。而根据媒体的数据,WeWork背负了净长期债务29亿美元,长期租赁负债超过130亿美元。然而就在4年前的2019年,Wework的估值还曾经高达470亿美元。从470亿美元到破产归零,惨烈二字已无法形容。

孙正义后来承认对Wework的投资是最愚蠢的决定。他后来大举进行期权投机,正是想要迅速挽回在风投上的一连串亏损。尽管期权交易又再次巨亏。这几乎拖垮了软银。

本质上,这一轮全球PE/VC堰塞湖是2008年金融海啸之后全球零利率吹起的资本泡沫,而这一波泡沫必然在加息的过程中受到挤压,在目前的高息环境中艰难生存甚至灭亡。

4 出路:S基金

自2023年开始,S基金的概念在PE/VC圈低烈度兴起。S基金的字母“S”,代表Secondary,即私募股权二级市场基金。不同于传统私募股权投资,S基金会直接从投资者中收购企业的股权或者承接基金份额。这些特征使得S基金在整体IPO市场速冻的大背景下,作为多元化的退出方式而受到各方的广泛关注。

目前,上海和深圳等地的政府出台相关政策,加速S基金的发展,外资机构也来开设人民币S基金,例如交银国际、阳光人寿保险等金融类机构。

S基金的主要原理是在PE/VC的一级市场以外构建一个二级交易市场,从而为PE/VC的估值、定价、以及转让交易提供更多的依据和参考,即通过市场交易使这些未能上市的私募股权基金和风险投资基金流通起来。一方面可以引进增量资金,使老的投资人有序退出;另一方面使得这些项目得以继续存活下去,并通过调整策略、改善运营等手段坚持到下一轮资本春天。虽然不可否认有些项目也许永远回不到巅峰时期的估值,但也不排除有些具有长期潜力的项目可以跑出来。

因此,S基金是一个以时间换价格、或者说以时间换估值的策略。

当下,S基金在中国的兴起时间较短,且实操过程中在估值、定价、审核手续等诸多方面仍然挑战。但参照发达经济体的经验,S基金仍然不失为当前化解PE/VC堰塞湖的一种有效的方式。