一、科创如期反弹,当前还有哪些市场分歧与焦点问题?

自5月中下旬以来,连续4周周报持续推荐了科创板块的投资机遇。

重温我们对科创板块的推荐逻辑,基本面的边际变化是根本,政策是触发因素,5月中旬以来若干线索出现了共振,因此这是一轮市场久违的值得重视的β机会——

①科创公司估值修复的前提:经济的台子不能垮了。出口、地产、中央财政、地方财政,四大托住总需求的因素自5月中旬起逐渐回暖。

② 产业追踪方面,科创类行业基本面改善的因素不断累积。半导体、军工的订单情况及细分品类涨价预期,创新药的政策预期等。

③ 市场轮动速度放缓,市场开始寻找新一轮交易主线;5月中下旬,TMT板块的成交额占比较低,回到23年初AI产业链启动前的较低水平。

④ 今年各类龙头公司为代表的宽基指数,都先后有不同程度的估值修复,而科创板块龙头公司估值变动程度最小;习总书记提及“独角兽”,引发市场关注科创企业估值。

⑤ G7正式进入降息周期,压制成长股估值的海外流动性因素有所缓解。

通过近期与市场的交流,我们发现大家对科创板块的关注度明显提升、从分歧逐渐走向认可。不过大家还有一些当下关注的焦点问题,我们本周继续汇报下对于这些问题的思考:

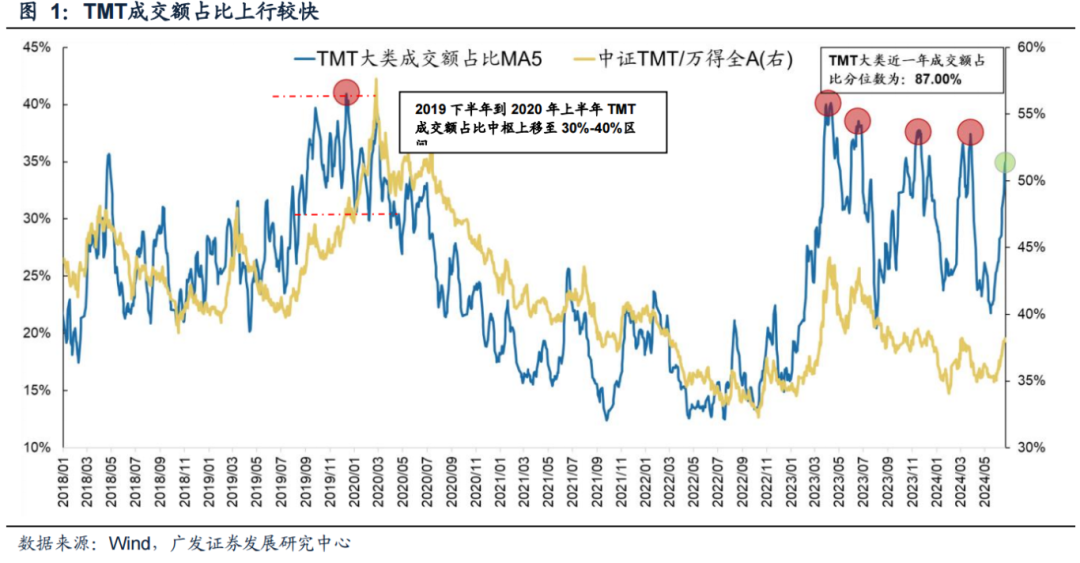

(一)5月中旬TMT的成交额占比回落至低位,是我们当时留意到的行情必要条件之一;目前已快速提升至高位,这是否意味着交易机会接近尾声?

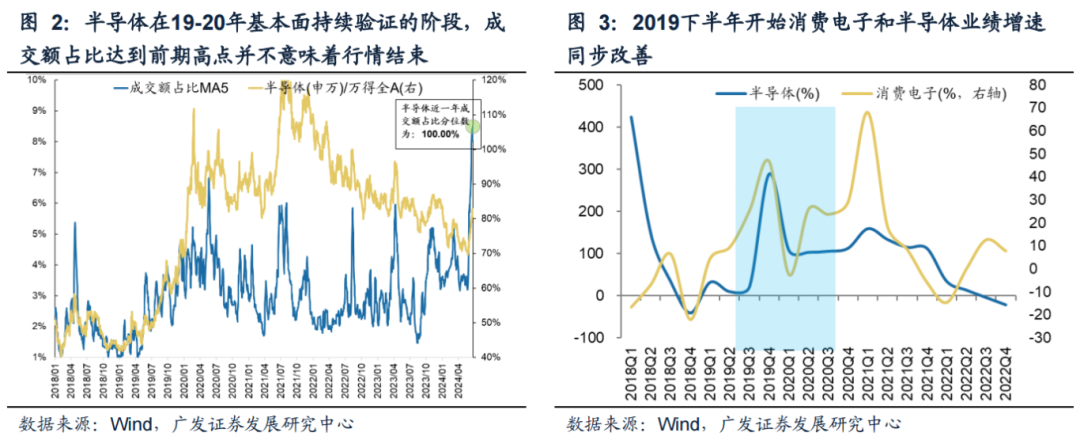

(1)历史经验来看,如果订单等基本面改善的数据能够持续验证,板块整体的成交额占比中枢有可能会明显上移;因此达到前期高位并不意味着约束,关键需要观察基本面验证能否跟得上。

比如2019年下半年到2020年上半年,TMT板块整体的成交额占比中枢从2018年的20%-30%附近明显上移至30%-40%附近,背后源于基本面显著改善——2019年下半年随着全球半导体周期的企稳回升和无线蓝牙耳机带来的需求支撑,半导体和消费电子基本面开始进入到同步快速改善区间。

(2)如果只是主题层面的炒作,成交额占比到达前高意味往往意味着板块参与的性价比下降,随后可能会出现超额收益的回落;但对于能够出业绩的公司,成交额占比到达高位并不是股价/市值回落的指示指标。

我们以工业富联、新易盛、天孚通信、沪电股份等今年业绩好的公司股价表现和TMT成交额占比(剔除上述绩优公司)画在一起,可以看到在TMT板块情绪高达高位开始回落的时候,这些绩优公司的市值并未受到影响而下跌。

(3)因此当前TMT板块整体的成交额占比快速回升并不意味着板块整体交易机会的终结。我们可能需要留意其中偏主题层面而缺乏基本面验证的方向,而对于能够有订单验证、有希望出业绩的公司实质影响可能并不大。

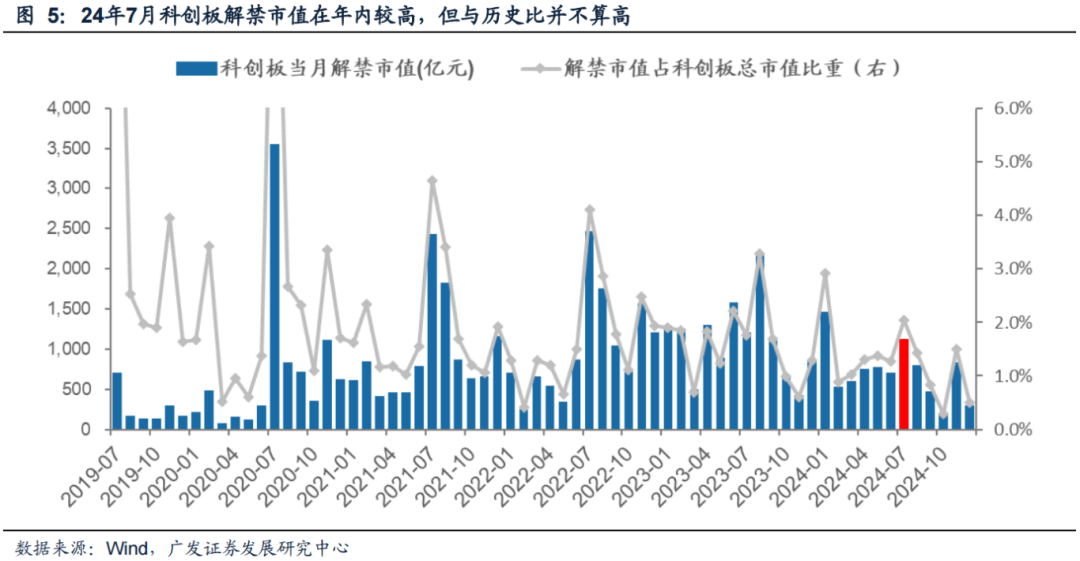

(二)下半年科创板的解禁压力如何,如果解禁是否会构成股价的负面因素?

(1)从绝对解禁额来看,本次科创板解禁市值在年内较高,但与历史比并不算高。24年7月科创板解禁1109亿,占科创板市值比重为2%。下图可见,无论从绝对金额还是占比来看,本次解禁与历史高峰比都不算高。

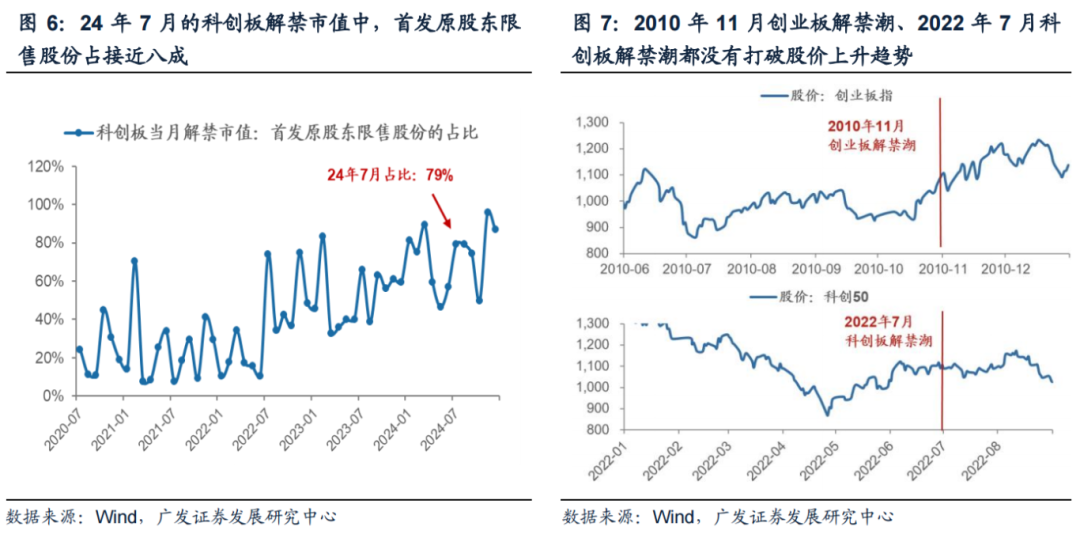

(2)24年7月的科创板解禁市值中,首发原股东限售股份占接近八成,这部分原股东资本相对来说集体抛售的动力可能不强、而且会受到5月减持新规的制约。

24年7月首发原股东限售股占到科创板解禁股中的79%。这部分限售股以公司高管等为主,相较于定增限售等资金来说集体抛售的动力可能偏弱。同时,今年5月发布的《上市公司股东减持股份管理暂行办法》也通过破发、破净、分红等系列条件的限制,对大股东减持形成了约束。

(3)复盘2010年11月创业板、22年7月科创板的“解禁高峰”,如果基本面趋势仍向上,解禁并不会打断股价上行趋势。

2010年11月是创业板密集首发解禁,但由于景气仍向上(板块利润增速在2010年持续上行),解禁并未对股价形成大幅干扰;2022年7月是科创板上次被密集讨论解禁潮的时点,当时解禁金额仅次于20年7月。不过当时同样是首发原股东限售股份占比高、叠加产业景气度维持向上(复工复产、半导体设备订单高增、光伏出口高增等),解禁并未打断股价上行趋势。

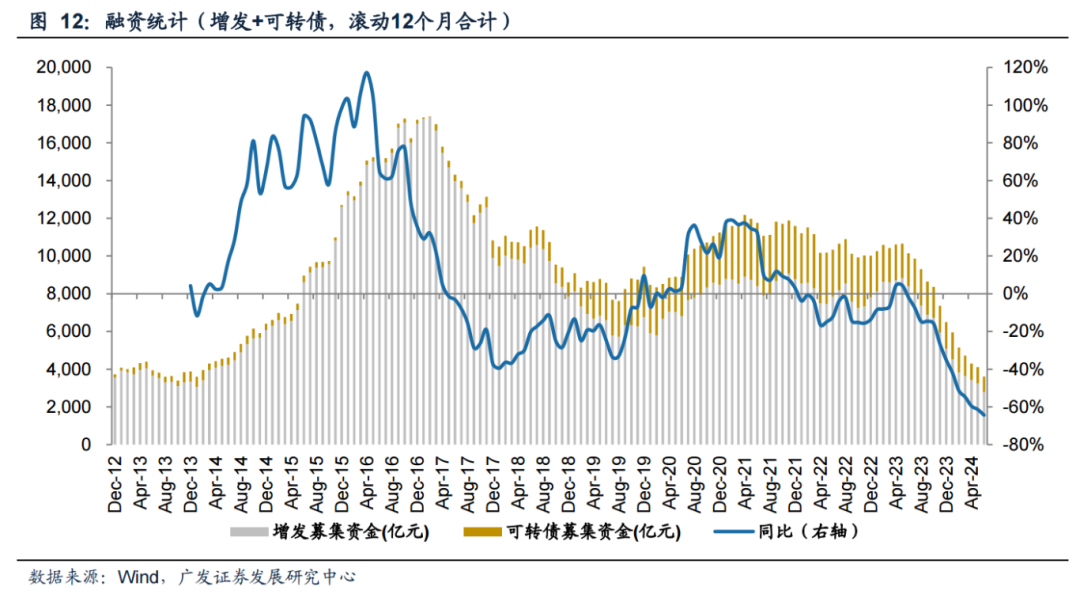

(三)本周国务院“创投17条”提到支持科创并购,科创并购是否有可能复制当年创业板并购带来的业绩牛?

6月19日国务院办公厅发布《促进创业投资高质量发展的若干政策措施》(“创投17条”),其中提到“支持符合条件的上市公司通过发行股票或可转债募集资金并购科技型企业”。

借此,我们可以简单复盘当年创业板外延并购的情况:

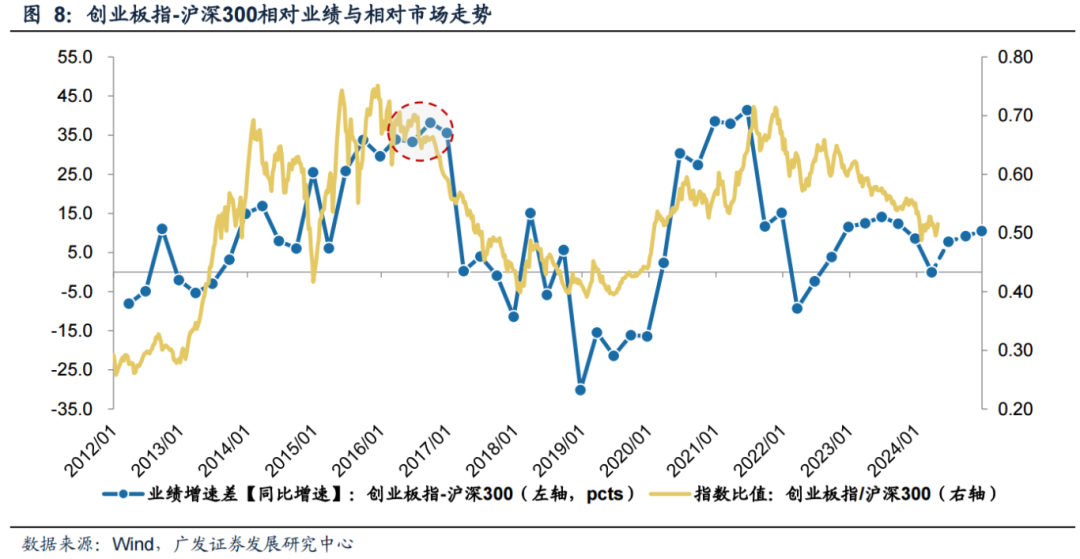

(1)从相对业绩趋势来看,15年前后创业板牛市并不仅是抬估值的结果,其背后也有坚实的基本面支撑。创业板指相对沪深300业绩增速差2012年起趋势抬升,2016Q3见顶;成长风格彻底终结的时间则大约是2016年7月,时间上基本同步。

(2)15年后科技股业绩走强,除了技术革命带来的产业扩容以外,当时宽松的金融环境和并购政策确实也起到了关键作用。

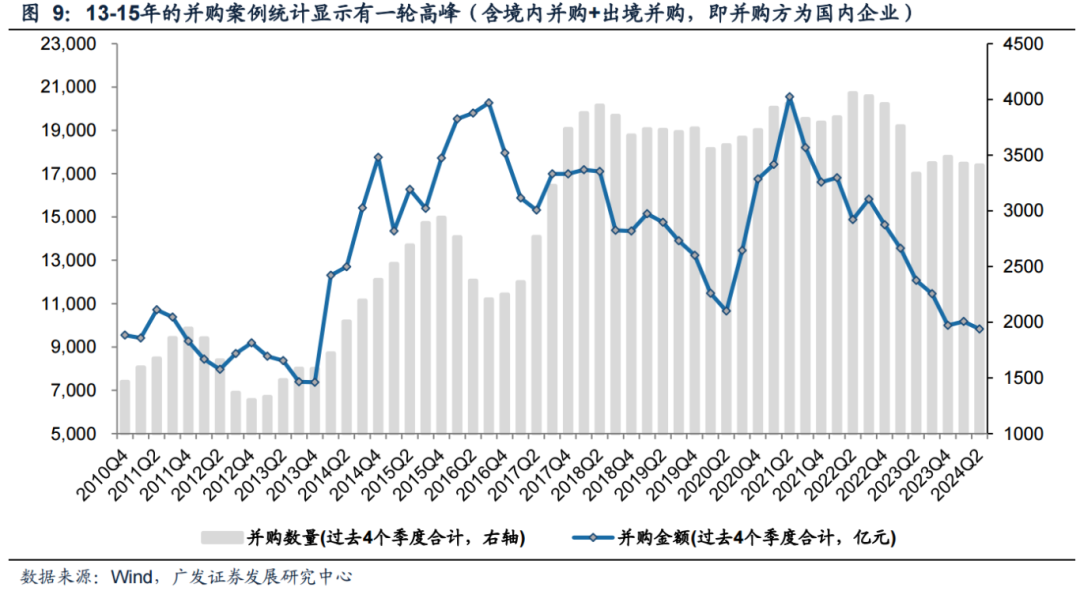

2010年起,国务院及部委就多次发布支持并购重组的政策,企业并购重组规模由此快速膨胀,2016年并购规模达到顶峰。而后在2016年9月,为配合金融去杠杆工作,证监会下发“史上最严”资产重组新规,抑制炒壳情绪和杠杆收购,并购重组开始收紧。在此之后,除了2021年短暂爆发以外,并购市场整体陷入低迷。

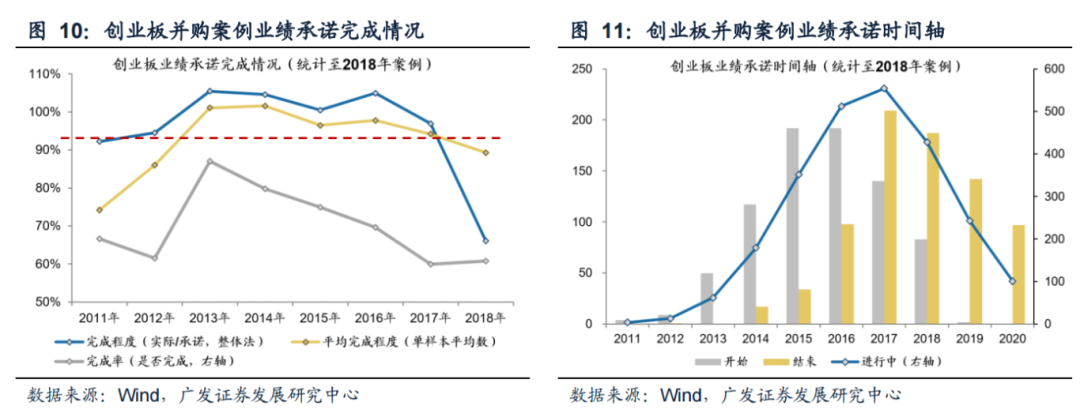

外延并购涉及大量的业绩对赌,标的方有足够的动力在对赌期内释放业绩。我们统计了创业板牛市前后阶段(2010-2018年)的并购案例,可以看到业绩承诺案例数在2016-2017年达到顶点,且在2017年之前保持了很高的完成度。以2016年为例,我们的样本库中2016年正在进行的业绩承诺数为512例,最终69.6%的公司完成了当年对赌;按照整体法计算的结果更佳,并购标的实际业绩合计/承诺业绩合计的比例高达104.9%。

值得一提的是,在对赌期结束之后,并购标的的业绩情况整体下滑;再加上并购潮后半段,杠杆并购、跨界并购兴盛,经营风险陡增,最终也导致了大量创业板公司商誉暴雷。

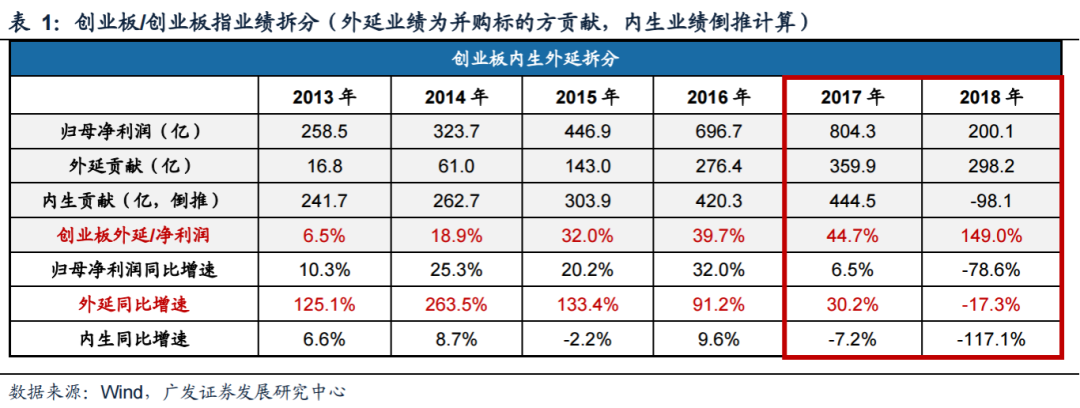

具体看外延并购的业绩贡献,下表显示15-17年并购标的对创业板整体业绩贡献能够达到30%以上。即使2017年之后商誉风险暴露,内生增速受减值风险拖累,但外延并购仍在继续贡献增量。因此总体而言,如果在政策支持下并购市场能够回暖,则有望为科技股带去一些业绩弹性。

(3)不过从当前大的趋势与背景条件来看,要回到2010-2015年极宽松的金融环境概率不大。

事实上,从2020年开始再融资条件已经较2016年版本有所放宽,但增发和并购规模并没有出现前一轮的盛况。去年在市场低迷的情况下,监管部门连续发布多项政策,提高了上市公司再融资的门槛,限制破发、破净、亏损的上市公司进行再融资。因此后续企业如果存在并购需求,可能要更大程度依赖于自身的现金流。

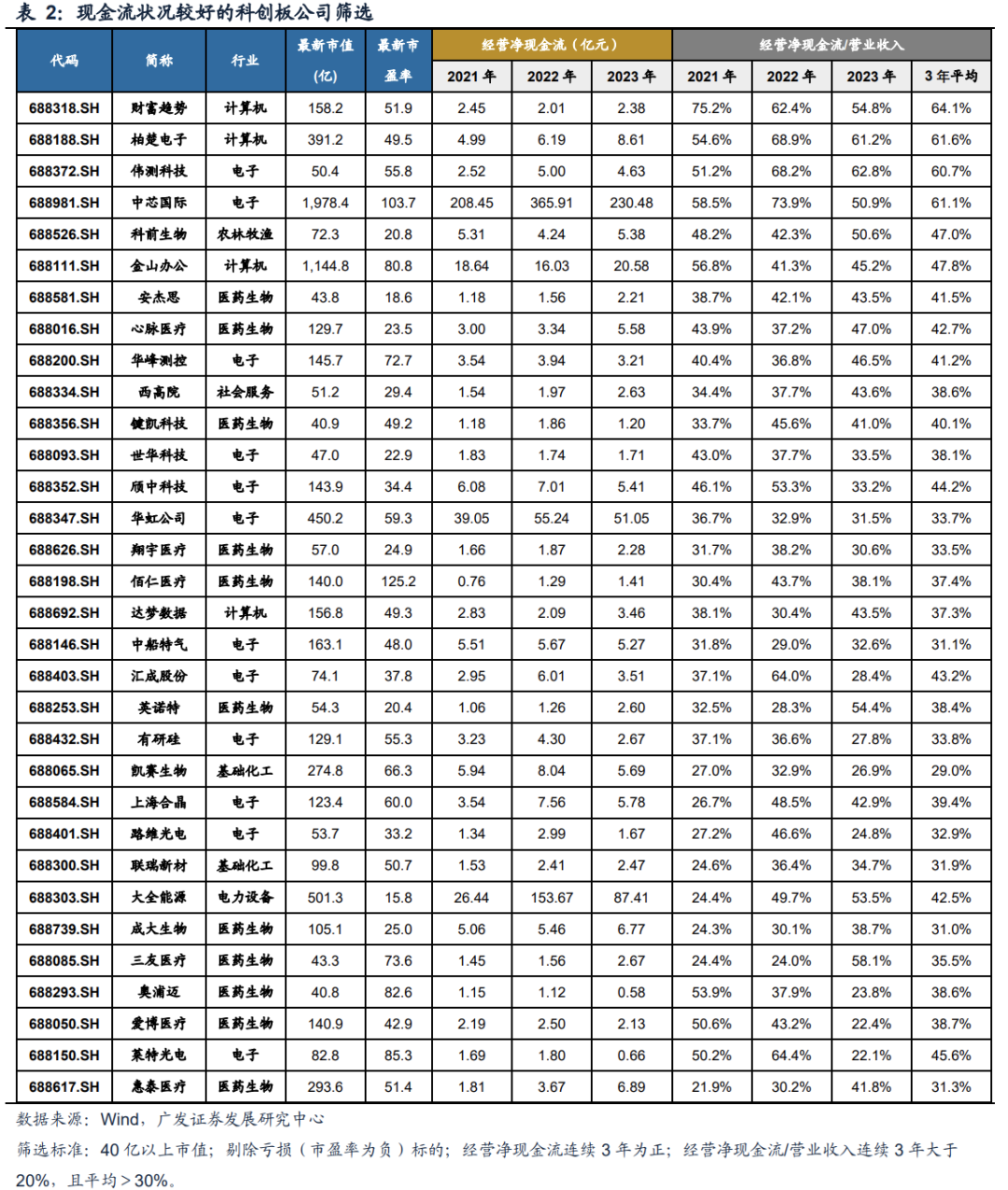

(4)基于此,我们筛选了科创板中经营现金流情况较好的标的如下(筛选标准:40亿以上市值;剔除亏损(市盈率为负)标的;经营净现金流连续3年为正;经营净现金流/营业收入连续3年大于20%,且平均>30%)。

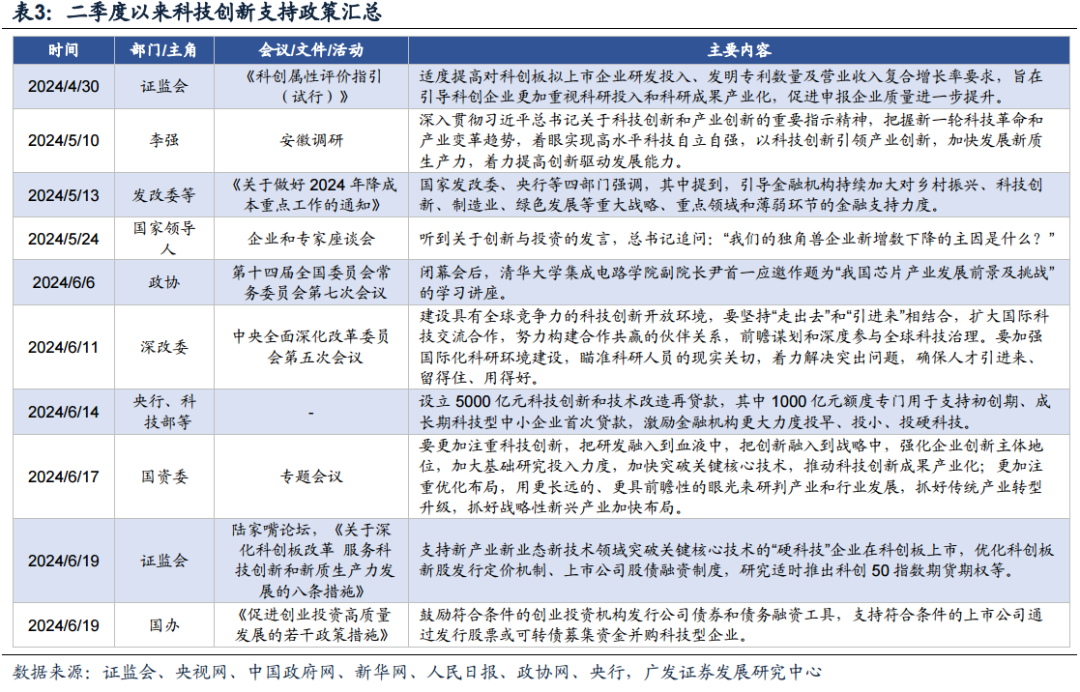

(四)近期自上而下围绕科创企业政策着墨增加,如何理解本轮政策组合拳背后的长远深意?

近期围绕科创企业的系列政策,意味着自上而下政策正逐步引导投资风格“再平衡”——从去年鼓励市场重估高分红高现金流等优质央国企,到今年对创新科技企业的政策着墨增加,下一阶段市场投资理念将回归均衡。

(1)过去两年,从宏观经济背景、到上市公司经营特征、再到监管政策引导,使得A股具备高现金流、高分红、稳定ROE的资产迎来了一轮显著的估值修复。

2022年11月,证监会在金融街论坛年会发表“探索建立具有中国特色的估值体系”主题演讲,随后政策引导市场对于优质高现金流高分红等央国企进行估值重估。过去两年,传统行业当中具备稳定现金流、高股息率的公司,其估值得到趋势性修复。

(2)二季度以来,在密集的科创支持政策下,我们认为监管自上而下正在引导市场的投资风格再度平衡,即A股也将逐步注重对于真正有订单、有研发投入、有远景发展的科创企业重新进行价值挖掘,审美风格将再均衡。2024年6月,证监会在陆家嘴论坛发布“科创八条”,二季度以来中央层面密集推出的科技创新政策(下表详细梳理),这将对当前的资本市场风格形成映射。下一阶段A股的估值风格将实现再均衡,在科创类政策的引导下,高研发投入、高远期订单占比、具备远景发展空间的创新型企业,有望逐渐迎来估值中枢的提升。

二、本周重要变化

(一)中观行业

1.下游需求

房地产:截至6月22日,30个大中城市房地产成交面积累计同比下降39.73%,30个大中城市房地产成交面积月环比上升14.79%,月同比下降30.60%,周环比上升34.05%。1-5月房地产新开工面积3.01亿平方米,累计同比下降24.20%,相比1-4月增速上升0.40%;5月单月新开工面积0.66亿平方米,同比下降22.62%;1-5月全国房地产开发投资40632.35亿元,同比名义下降10.10%,相比1-4月增速下降0.30%,5月单月新增投资同比名义下降4.74%;1-5月全国商品房销售面积3.6642亿平方米,累计同比下降20.30%,相比1-4月增速下降0.10%,5月单月新增销售面积同比下降16.06%。

港口:5月沿海主要港口货物吞吐量为10亿吨,高于4月的9亿吨,同比上涨3.52%。

航空:5月民航旅客周转量为1019.12亿人公里,比4月上升40.53亿人公里。

汽车:乘用车:6月1-16日,乘用车市场零售63.4万辆,同比去年同期下降13%,较上月同期下降14%,今年以来累计零售870.7万辆,同比增长4%;6月1-16日,全国乘用车厂商批发61.9万辆,同比去年同期下降20%,较上月同期增长0%,今年以来累计批发1,020.3万辆,同比增长6%。新能源:6月1-16日,新能源车市场零售31.4万辆,同比去年同期增长14%,较上月同期下降4%,今年以来累计零售356.9万辆,同比增长32%;6月1-16日,全国乘用车厂商新能源批发33.5万辆,同比去年同期增长28%,较上月同期增长3%,今年以来累计批发397.2万辆,同比增长30%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌0.53%至3571.00元/吨,不锈钢现货价格本周较上周跌1.69%至13926.00元/吨。截至6月21日,螺纹钢期货收盘价为3563元/吨,比上周下降2.03%。5月粗钢累计产量9285.90万吨,同比上升2.70%。

挖掘机:5月企业挖掘机销量17824.00台,低于4月的18822台,同比上升6.04%。

发电量:5月发电量累计同比上升2.30%,较4月累计同比下降0.80%。

化工:截至6月10日,苯乙烯价格较5月31日涨191.75%至9641.70元/吨,甲醇价格较5月31日跌430.89%至2445.10元/吨,聚氯乙烯价格较5月31日涨540.41%至6009.30元/吨,顺丁橡胶价格较5月31日涨801.92%至14278.30元/吨。

3.上游资源

国际大宗:WTI本周涨2.91%至80.73美元,Brent涨1.83%至84.18美元,LME金属价格指数跌0.20%至4171.90,大宗商品CRB指数本周跌1.40%至290.16,BDI指数上周涨2.52%至1997.00。

煤炭铁矿石:本周铁矿石库存下降,煤炭价格下跌。港口铁矿石库存本周下降0.06%至14885.00万吨;原煤5月产量上升3.28%至38385.30万吨。

(二)股市特征

股市涨跌幅:上证综指本周下跌-1.14%,行业涨幅前三为公用事业(-1.87%)、交通运输(-0.56%)、煤炭(-2.62%);跌幅前三为综合(-4.46%)、轻工制造(-4.23%)、社会服务(-4.33%)。

动态估值:A股总体PE(TTM)从上周16.64倍下降到本周16.44倍,PB(LF)从上周1.41倍下降到本周1.39倍;A股整体剔除金融服务业PE(TTM)从上周24.86倍下降到本周24.51倍,PB(LF)从上周1.90倍下降到本周1.88倍。创业板PE(TTM)从上周43.81倍下降到本周42.96倍,PB(LF)从上周2.77倍下降到本周2.71倍;科创板PE(TTM)从上周的77.880倍下降到本周77.878倍,PB(LF)维持在2.97倍。沪深300PE(TTM)从上周11.94倍下降到本周11.87倍,PB(LF)从上周1.24倍下降到本周1.23倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为石油石化、电子、通信。PE(TTM)分位数收敛幅度最大的行业为纺织服饰、医药生物、家用电器。此外,从PE角度来看,申万一级行业中,煤炭、钢铁、建筑材料、汽车、商贸零售、电子、计算机估值高于历史中位数。其中,计算机行业估值高于历史90分位数;电力设备、建筑装饰、房地产、美容护理、农林牧渔、通信等行业估值低于历史10分位数。从PB角度来看,申万一级行业中,煤炭、石油石化、公用事业估值高于历史中位数。基础化工、钢铁、建筑材料、电力设备、机械设备、建筑装饰、房地产、环保、美容护理、社会服务、轻工制造、纺织服饰、商贸零售、农林牧渔、医药生物、计算机、传媒、非银金融估值低于历史10分位数。本周股权风险溢价从上周1.77%上升到本周1.84%,股市收益率从上周4.02%上升至本周4.08%。

融资融券余额:截至6月20日周四,融资融券余额15085.77亿元,较上周上升0.14%。

北上资金:本周北上资金净买入-161.15亿元,上周净买入-218.73亿元。

AH溢价指数:本周A/H股溢价指数下降到139.09,上周A/H股溢价指数为141.47。

(三)流动性

6月15日至6月22日期间,央行共有4笔逆回购到期,总额为80亿元;4笔逆回购,总额为3980亿元;公开市场操作净投放共计9350亿元。

截至2024年6月21日,R007本周上升8.48BP至2.0420%,SHIBOR隔夜利率上升14.50BP至1.9600%;期限利差本周下降1.75BP至0.6618%;信用利差下降0.94BP至0.2577%。

(四)海外

美国:本周二公布5月零售销售同比为2.27,低于前值2.74;5月零售销售环比为0.09,高于前值-0.18。本周四公布6月综合PMI为54.60,高于前值54.50。

欧元区:本周二公布5月欧元区CPI同比2.70,高于前值2.60;5月欧元区核心CPI同比为3.20,高于前值3.00。本周五公布6月欧元区制造业PMI为45.60,低于前值47.30;公布5月综合PMI为50.80,低于前值52.20。

英国:本周三公布5月CPI环比为0.30,与前期持平;5月CPI同比为2.00,低于前值2.30。

日本:本周五公布5月CPI环比为0.40,与前期持平;5月CPI同比为2.80,高于前值2.50;6月制造业PMI为50.10,低于前值50.50。

海外股市:标普500上周涨0.61%收于5464.62点;伦敦富时涨1.12%收于8237.72点;德国DAX涨0.90%收于18163.52点;日经225跌0.56%收于38596.47点;恒生涨0.48%收于18028.52点。

(五)宏观

固定资产:2024年5月,全国固定资产投资同比增长4.0%,低于4月4.2%。中国5月制造业固定资产投资完成额累计同比增长9.6%,低于4月9.7%。中国5月房地产业固定资产投资完成额累计同比增长9.4%,低于4月固定资产投资完成额:房地产业:累计同8.6%。中国5月基础设施建设投资(不含电力)固定资产投资完成额累计同比增长5.7%,低于4月6.0%。

工业增加值:中国5月工业增加值当月同比为5.6%,低于4月6.7%。

三、下周公布数据一览

下周看点:中国5月工业增加值当月同比、5月固定资产投资累计同比、5月社会消费品零售总额当月同比;欧元区5月CPI同比、欧元区6月ZEW经济景气指数、欧元区6月消费者信心指数季调、欧元区6月制造业PMI;美国5月核心零售销售环比;英国5月CPI环比、英国5月核心CPI环比;日本5月CPI环比。

6月24日周一:中国台湾5月M2、中国台湾5月制造业指数同比

6月25日周二:美国4月FHFA房价指数季调环比、美国4月10座大城市S&P/CS房价指数未季调环比

6月26日周三:美国5月M2:未季调环比、美国5月新屋销售季调折年数环比

6月27日周四:日本5月零售销售额同比、中国5月工业企业利润累计同比、美国第一季度GDP价格指数(终值)季调、美国第一季度PCE价格指数季调(终值)

6月28日周五:日本5月失业率、日本5月工业生产指数同比、英国5月M4季调同比、英国第一季度GDP(修正)季调同比、中国5月服务贸易差额、美国5月PCE物价指数同比、美国5月个人消费指数(季调)

四、风险提示

地缘政治冲突超预期、联储宽松不及预期、国内经济增长不及预期(地产消费信心难恢复等)等。

本文转载自微信公众号“晨明的策略深度思考”,作者:广发策略;智通财经编辑:刘家殷。