6月上旬,心泰医疗(02291)终于结束了将近三个月的跌势,迎来了久违的连续上涨。于6月4日-14日期间,公司股价自阶段性低点反弹超55%,截至6月18日收于20港元附近。

消息面上,此前心泰医疗公布的2023年业绩表现积极,在营收继续增长的同时实现扭亏为盈;近期,多家中国创新药企将于ASCO发布最新成果,创新药板块热度持续高增。

国投证券研报指出,当前医疗器械行业市盈率处于历史低位,接近于疫情前最低估值水平,根据5月以来的市场交易情况,当前估值变化亦有底部反弹回升的迹象;24Q1行业收入端增速亦开始呈现出触底反弹的迹象,盈利能力边际改善,复苏迹象明显。

综合近期走势来看,此前心泰医疗积极的业绩并未带动股价上涨,已然表明公司基本面仍存隐忧,因此近期股价的回升除了行业整体复苏的带动外,主要是出于前期超跌反弹的缘故。而经历此番短暂上涨后,公司后市走势如何,还要细细探析。

营收增长净利扭亏 收入七成依赖先心封堵器

公开信息显示,心泰医疗是中国结构性心脏病介入医疗器械行业的先行者和国内领先的供应商,深耕结构性心脏病领域20余载。公司拥有上市及在研产品50项,已销往44个国家和地区,拥有已注册专利232项,且在生物可降解技术的研发上具有先行优势。

从业绩方面来看,2023年心泰医疗的营收已经连续5年增长,自2022年短暂亏损后重又回到盈利道路上,且相较2021年0.59亿元的归母净利水平有大幅增长。

具体而言,2023年心泰医疗收入约3.26亿元(单位为人民币,下同),同比增加31.6%;公司拥有人应占利润1.515亿元,同比扭亏为盈。经调整纯利同比增加55.4%至1.73亿元,毛利率在2022年与2023年分别为88.7%和88.6%,基本持平。每股盈利0.44元,末期股息每股0.57元(含税)。

据智通财经APP了解,在业绩实现快速增长的同时,公司研发费用也同比增加14.3%至6160万元,销售开支则增长29.6%至5010万元,增长幅度处于健康区间。

报告期内,公司财务状况保持稳健,截至2023年12月31日止年度,实现经营活动产生的现金流量净额为1.64亿元,同比增长150.7%。

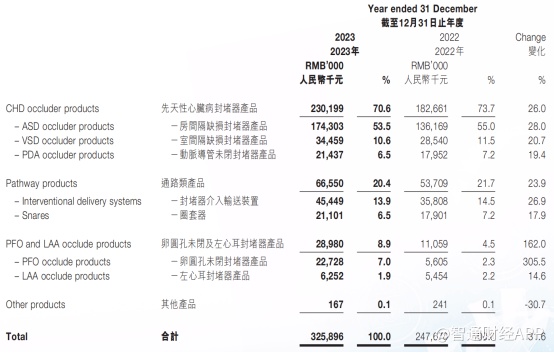

而细分收入结构,2023年心泰医疗的大部分收入来自于销售先天性心脏病封堵器产品,其营收从去年同期的1.83亿元增长26%至2.3亿元,所占收入比例则由去年同期的73.8%小幅下滑至70.6%。公司方面称,包括MemoCarna®房间隔缺损封堵器III代、MemoCarna®动脉导管未闭封堵器III代及MemoCarna®室间隔缺损封堵器III代在内的氧化膜封堵器产品销量增加,此外全降解封堵器即MemoSorb®室间隔缺损封堵器IV代销售收入也有较大增长。

通路类产品在2022年与2023年分别占同期收入的21.7%及20.4%,主要包括封堵器介入输送装置及圈套器,主要与先天性心脏病封堵器产品有关;其他种类产品对整体收入贡献较低。

据智通财经APP了解,在多年深耕先天性心脏病器械的基础上,心泰医疗持续拓展结构性心脏病其他细分领域医疗器械,从横向和纵向两个维度补充丰富产品线。

报告期内,公司自主研发的创新产品MemoSorb®可降解卵圆孔未闭封堵器亦于2023年9月获得国家药监局批准,与此前公司自主研发的MemoSorb®全降解封堵器系统一样,两款创新产品均为各自细分领域的全球首款获批并成功商业化的可降解封堵器系统。

经过两年多时间的持续市场推广,2023年公司第三代先天性心脏病封堵器MemoCarna ®氧化膜单铆封堵器系列产品年度销售额同比2022年增长超过50%,首超第一代先天性心脏病MemoPart®单铆封堵器,已成为先天性心脏病封堵器业务版块的中坚力量;第四代先天性心脏病封堵器 MemoSorb®全降解封堵器系统在2022年初获批上市以来,已成功在国内多家医院 中心开展临床应用,2023年度亦取得了不错的销售业绩。

在心源性卒中预防领域,公司的第二代MemoSorb®生物可降解卵圆孔未闭封堵器于2023年9月获批上市,该产品的获批使得公司成功切入成人封堵器市场;Bio-Lefort®生物可降解左心耳封堵器在研产品已按计划顺利完成临床前的型式检验阶段及动物实验阶段,目前已正式进入多中心临床试验入组阶段。

在心脏瓣膜产品线领域,公司的ScienCrown®经导管植入式主动脉瓣膜系统已按计划顺利完成临床试验入组及随访,并于2023年底向国家药监局递交注册申请,预计在2024年第4季度获批上市。

截至年报披露日,心泰共计拥有22款已上市封堵器及配件产品,9款注册审评及注册准备中产品,另有24款处于不同研发阶段的封堵器、心脏瓣膜及手术配件、机械循环辅助等在研产品。

核心产品渐成红海,增长可持续性生疑?

结构性心脏病是近年来心血管介入发展最快的领域之一,目前针对结构性心脏病的介入医疗器械市场主要包括三大方向,即先心病、心源性卒中及瓣膜病,其中瓣膜病对应心脏瓣膜产品,先心病和心源性卒中主要对应封堵器产品。

从细分产品获批情况看,我国先天性心脏病封堵器产品商业化程度较深,相关产品注册证数量较多,且先心病封堵器已实现国产替代。据前瞻产业研究院统计,截至2024年2月,国家药品监督管理局共颁发85张心脏封堵器产品注册证。

而在结构性心脏病相关器械的商业化进展中,先心封堵器也是上市总量最多的。据蛋壳研究院统计,全球合计116款结构性心脏病领域的介入产品上市,其中先心封堵器获批数量最多,有56款。

据智通财经APP了解,在国内先天性心脏病封堵器市场中,心泰医疗、先健科技(01302)、华医圣杰三家头部企业占据约90%的市场份额,与排名较后的企业拉开明显差距。

在先心封堵器国产化程度高、竞争愈发激烈的情况下,有超7成收入依赖先心封堵器的心泰医疗不仅要面临来自其他竞争对手的压力,也极易受到集采“灵魂砍价”的影响。

在2023年12月的海南省三明联盟19种医用耗材集采中,房间隔缺损封堵器就由平均18455元降低到平均6471元,降幅高达64.9%;而在2024年3月公布的京津冀“3+N”联盟集中带量采购医用耗材中选结果中,比先心封堵器国产化率更低的左心耳封堵器也赫然在列。

不同于心泰医疗深耕结构性心脏病领域,与心泰并驾齐驱的先健科技则建立了结构性心脏病、外周血管病与起搏电生理业务三大核心的产品基本盘,其中外周血管病在2023年的收入已经超过结构性心脏病业务。相比之下,心泰医疗收入结构相对单一,存在较大业绩波动风险。

整体来看,随着今年心泰医疗迎来新品密集推广期,后续业绩有着不少潜在上升空间。但值得注意的是,公司核心产品市场渐成红海,其他种类产品收入又略显单薄,业绩可持续性尚欠缺一些说服力。考虑到后续集采降价不确定性仍存,以心泰医疗目前的基本面,或许还难以让投资者“用钱投票”。