随着5G、云计算和大数据等技术的快速发展,以及数字化、智能化和人工智能趋势的积极推动下,电信基础设施服务行业需求不断上升,展现出明显增长态势,其中不乏一些值得关注的机会。从科学研究到工业生产,再到百姓吃住行,算力正在像水、电一样渗透到生产生活的点点滴滴。近年来,从中央到地方出台一系列重要政策举措,实施一大批重大工程项目,推动算力产业实现快速发展。

市场动态方面,智通财经APP了解到,中赣通信(02545)作为国内电信基础设施服务以及数字化解决方案服务提供商,近日于港交所开启招股。招股价为每股1.13港元/股-1.25港元/股,每手2000股,招股时间为6月21日至6月27日,预计将于7月3日上市。

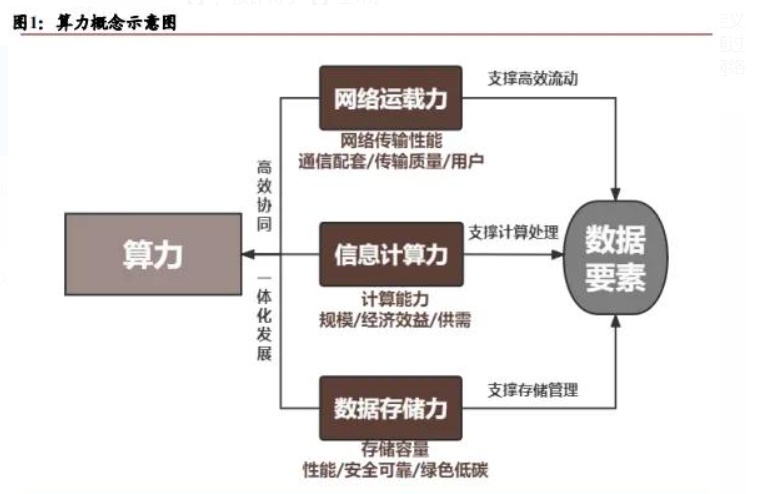

工信部等六部门联合印发的《算力基础设施高质量发展行动计划》中定义,算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力,主要通过算力基础设施向社会提供服务。中赣通信的主营业务电信基础设施服务是算力网络运载力核心,公司背靠移动电信联通三大电信网络运营商,助力中国算力狂飙!

(资料来源:工行投行研究中心)

剑指百万亿市场,国家战略级政策利好支持

据中国信通院最新预测,到2025年,我国数字经济规模将超过60万亿元,到2032年,将超过100万亿,十年间增长将超过50万亿元。

可以看到,国家级战略和利好持续带给市场信心,对整个数字基础设施领域,包括中赣通信所处的电信基础设施服务行业的快速增长,起着重要驱动作用。

例如,《数字中国建设整体布局规划》强调,夯实数字基础设施,打通数字基础设施大动脉,提出了加强数字基础设施建设、优化算力基础设施布局、畅通数据资源大循环等具体措施;

《数字经济2024年工作要点》指出,适度超前布局数字基础设施,深入推进信息通信网络建设,加快建设全国一体化算力网,全面发展数据基础设施;

《算力基础设施高质量发展行动计划》强调,算力基础设施在推动科技创新、产业数字化转型和维护国家网络信息安全中的重要作用,提出到2025年,算力规模目标超过300EFLOPS,智能算力占比达到35%,并提出了运载力、存储力和应用赋能的量化指标。

由此,政策驱动下,国内电信基础设施服务市场以及数字化解决方案服务市场,均保持着快速发展态势。

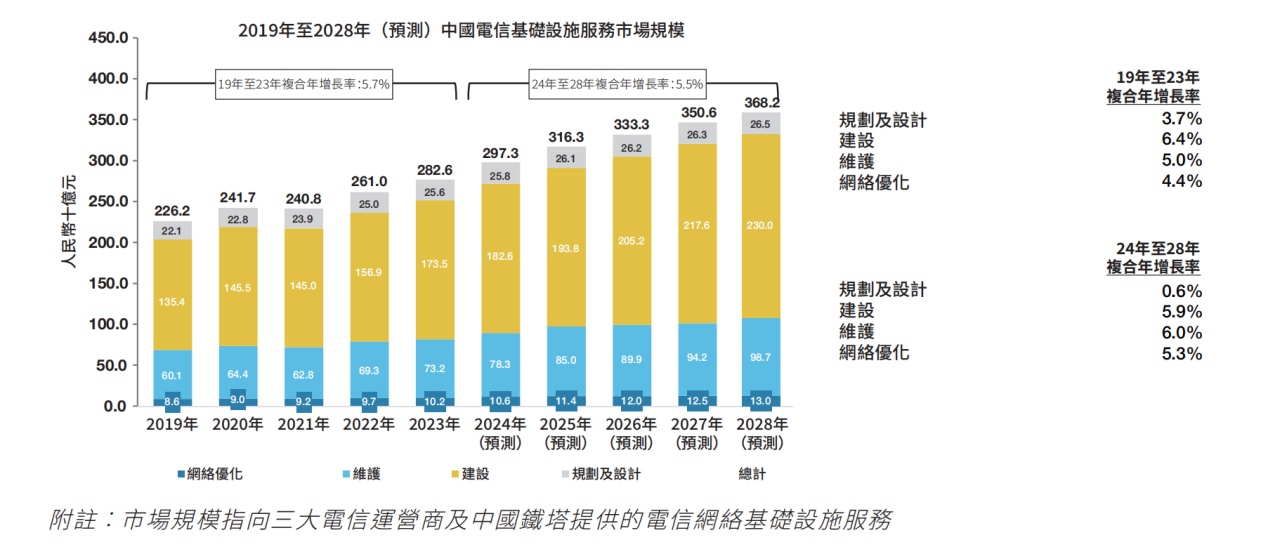

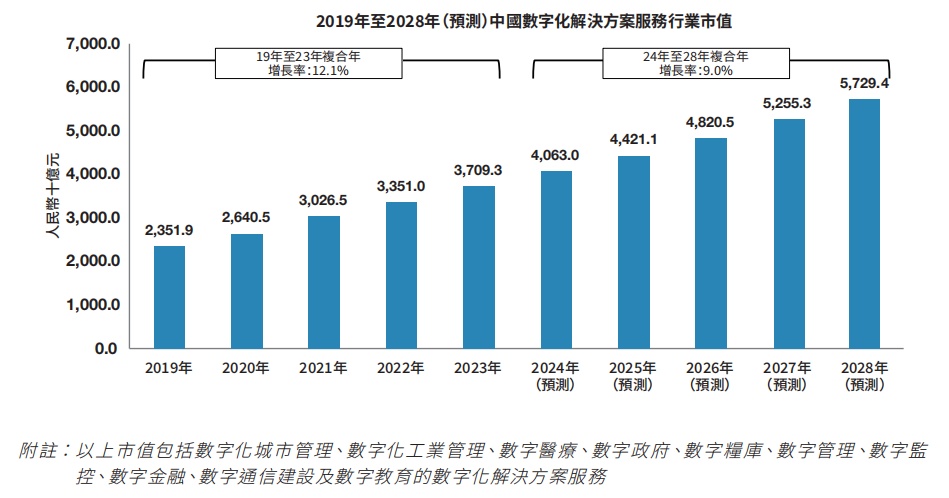

益普索报告数据预计,中国电信基础设施服务市场规模将由2024年约2973亿元增至2028年约3682亿元,年复合增长率达5.5%。中国数字化解决方案服务市场预计将由2024年的40640亿元增至2028年的57294亿元,年复合增长率约9.0%。

(摘自招股说明书)

显而易见,中赣通信所处的赛道远未触及天花板,电信基础设施服务需求与政策共振还将驱动行业未来持续增长,行业发展前景广阔。

战略布局两大业务,营收、净利润爆发式增长

行业的成长性当然也会提高企业的长期价值水平,尤其是那些处于行业前列且仍不断增强其核心竞争力的企业更是核心受益者。

中赣通信以电信技术设施服务起家,紧跟市场趋势,拓展基础设施数字化解决方案服务,目前已成功构建出电信基础设施服务和数字化解决方案服务两大业务板块,展现出其独特优势。

简单从两方面来看:

一方面,中赣通信具有规模优势,并且仍在持续扩张版图,大力发展西部区域业务布局。

截至目前,中赣通信业务广泛覆盖了中国25个省、直辖市及自治区。根据益普索报告,按收入计,公司于2023年在江西省所有电信网络基础设施建设及维护服务供应商中排名第三位,市场份额约3.1%,可见其在地方市场中的竞争力。

同时,中赣通信不仅积极响应国家对西部大开发的战略号召,大力发展西部区域业务布局(重点放在新疆维吾尔自治区和云南省),还计划通过自主投入研发和策略性收购,快速增强技术实力和市场资源,提高在数字化解决方案领域的市场地位。

基于此,公司有望借助规模效应,吸引更多的市场份额和资源,形成一种自我强化的良性循环,实现持续增长。

另一方面,中赣通信业绩表现稳健且盈利能力强劲,充足的在手订单为公司未来业绩增长提供了坚实保障和较强的确定性。

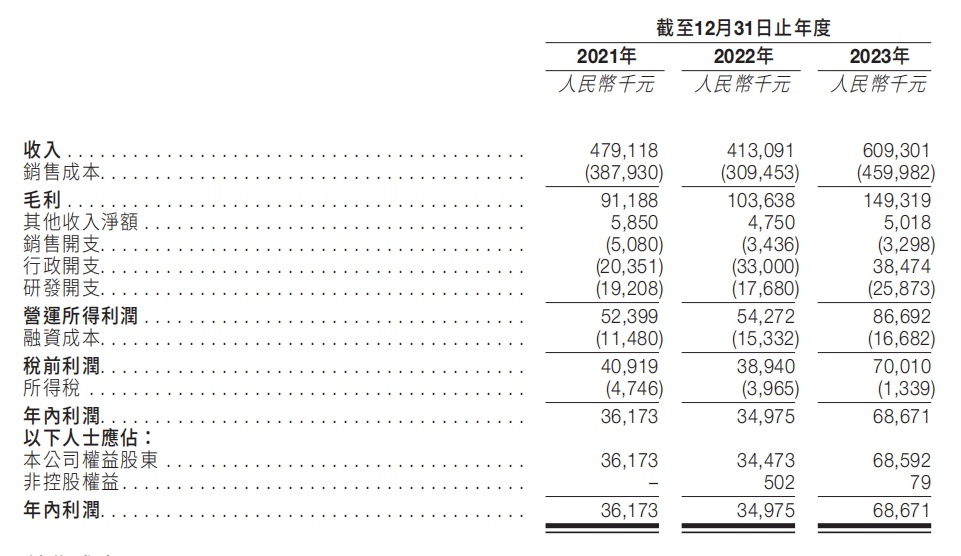

招股书显示,2021年至2023年期间,中赣通信分别取得营收4.79亿元、4.13亿元、6.09亿元;毛利润分别为9118.8万元、1.04亿元、1.49亿元;净利润分别为3617.3万元、3497.5万元、6867.1万元。尤其2023年业绩尤为亮眼,营收同比增长47.46%,毛利润同比增长44.08%,净利润更是实现翻倍式增长,达到96.34%。

盈利能力的持续释放直接验证了中赣通信商业模式的有效性和成长性。随着公司规模的扩大和经验的积累,其商业模式也将更加成熟和稳固,并在不断的优化升级中实现更稳健的盈利能力和更可持续的增长潜力。

(摘自招股说明书)

值得注意,目前中赣通信的在手项目处于相对充足的状态。随着项目的逐渐竣工并确定收入,公司营收也将继续增长。

于最后实际可行日期,中赣通信共有130个正在进行的项目及尚未有收入的项目,包括122个电信基础设施服务项目及八个数字化解决方案服务项目,未完成的未竣工合约项目合共分别约为8.19亿元和1510万元。

与国家队三大运营商并肩作战,争夺全球算力制高点

公司长期为三大运营商提供电信基础设施服务,电信基础设施是算力网络运载力核心,随着全球各国算力竞争格局加剧,三大运营商肩负建设强大国产算力使命,在国家战略级政策持续支持下,在算力资源建设方面持续长期重金投入,中国移动计划在2024年在算力网络领域投资475亿元。中国电信在云和算力相关投资计划达到180亿元。中国联通虽未直接公布2024年具体投入,但考虑到其在算力资源建设方面的持续投入,预计今年的投资力度不会小。以下为三大运营商详细研究:

中国移动:

规模与布局:中国移动初步建成了技术和规模全面领先的全国性算力网络,实现了全国所有省份、重点地市云资源的全覆盖。围绕京津冀、长三角、粤港澳和成渝四大热点区域,具备高品质、高可用、高可靠的云服务能力。

算力规模:通用算力规模达到8 EFLOPS(FP32),智能算力规模达到10.1 EFLOPS(FP16)。

技术创新:推出业界首个算网大脑,建设最长5616千米的400G骨干网,首创“神机”网络弹性服务,推动超算、智算、第三方算力并网。

中国电信:

云网融合:与中国联通共建共享,建成了规模最大、网速最快、感知最好的5G SA共享网络,覆盖国内县城及发达乡镇区域。

算力规模:全年智算新增8.1EFLOPS,达到11.0EFLOPS,京沪苏贵宁和内蒙等节点已具备千卡以上训练资源。

绿色低碳:在“双碳”战略目标指引下,中国电信坚持绿色发展理念,持续建设新型绿色数据中心,引入绿色电能,提升可再生能源占比。

中国联通:

算力布局:算力中心覆盖国家8大枢纽节点和31省,数据中心机架规模超40万架。

重要成果:在宁夏中卫布局建设西部首个智算训推一体枢纽节点,建成后将实现AI训推一体服务供给,单点支持千卡以上规模算力供给能力。

生态合作:与50家生态合作伙伴签署了“东数西算”战略合作协议,进一步扩大了“东数西算”产业生态圈。

身处长期价值赛道,概念获资本市场关注

当我们深入探讨中赣通信的投资前景时,首先不可忽视的是其长期价值投资的定位,特别是在数字基础设施这一被誉为新时代水电的赛道中。数字基础设施的重要性在当今社会日益凸显,而中赣通信正处在这个关键赛道的核心位置。

为了更具体地展现这一赛道的吸引力,我们可以参考港股的同行公司——中国通信服务。自上市以来,中国通信服务凭借其卓越的表现赢得了资本市场的广泛认可。中国通信服务港股IPO中,它超额认购超过300倍,首日涨幅高达85%,并且上市以来累计涨幅超过370%。同业公司的上市发展路径也为中赣通信提供了更为具象的增长前景。从财务数据看,对比中国通信服务最新292亿市值,中赣通信此次仅8亿港币IPO发行市值,为市场预留了很大的成长空间,其高增长高毛利及估值洼地的属性也体现的淋漓尽致。

(公开数据整理)

同样,作为该行业的一员,中赣通信凭借其优秀的经营数据,同样具备广阔的发展前景和巨大的增长潜力。市场数据也进一步证明了这一点。自2024年以来,算力基础设施相关概念在资本市场上表现强劲,中赣通信的主要客户如中国移动、中国电信、中国联通和中国铁塔等,其股价均实现了显著的上涨,涨幅分别超过20%、20%、30%和27%。这一趋势充分说明了行业的高速增长和市场的积极预期。

各领域数字化、网络化、智能化进程不断加速,带动算力服务需求呈指数级增长,拓展了算力网络发展的丰富多样性。随着我国算力网络布局持续优化,全国算力资源进一步盘活,算力赋能效应将进一步释放,推动数字经济不断迈上新台阶。

总体来看,随着中赣通信顺利上市,在电信基础设施以及数字化解决方案服务市场的增长趋势下,公司在资本的加持下或将进一步发挥业务优势和品牌优势,实现业绩稳健增长,其未来发展仍具备十足的上升空间。