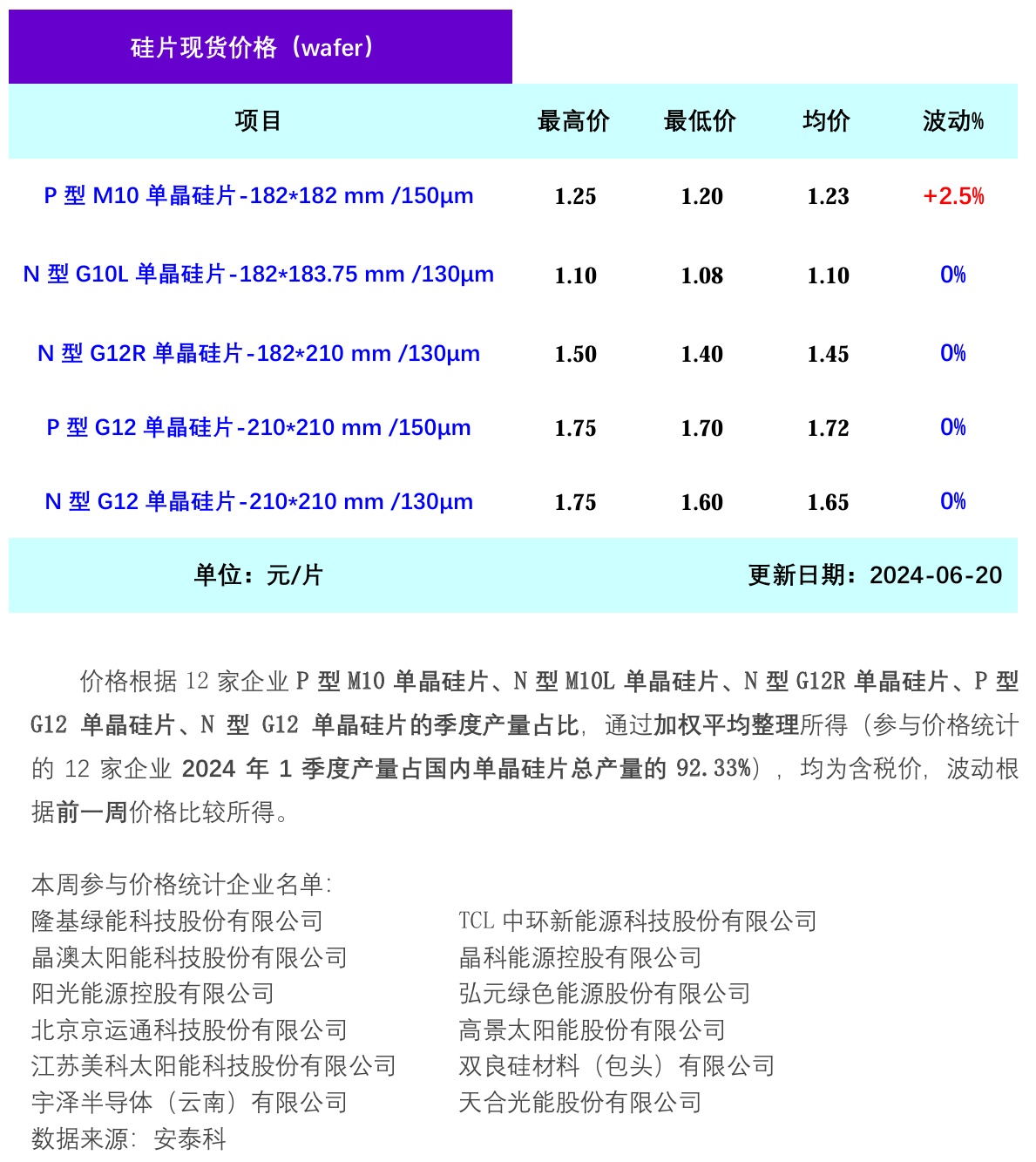

智通财经APP获悉,据硅业分会统计数据显示,本周硅片价格整体持稳,个别尺寸小幅上调。其中P型G10单晶硅片(182*182 mm

/150μm)成交均价涨至1.23元/片,环比上涨2.5%;N型G10L单晶硅片(182*183.75 mm

/130μm/256mm)成交均价维持在1.1元/片;N型G12R单晶硅片(182*210mm/130μm)成交均价维持在1.45元/片;N型G12单晶硅片(210*210

mm/150μm)成交均价维持在1.65元/片。P型G10转向定制化产品,供需关系阶段性紧张推动价格上涨。

供应方面,两家企业大幅上调开工率,6月硅片产量上调预期至53GW。据了解,本周两家专业化硅片企业接近满开,其余专业化生产企业平均开工率在50%-60%,领先企业平均用料成本和非硅成本大幅优于同行,在当前市场低迷的大环境下,多数企业面临亏损现金的风险,但仍有个别企业通过制造优势可以打平成本,行业梯队有逐渐拉开的趋势。

需求方面,6月电池排产53GW,组件排产50GW。电池端,M10单晶TOPCon电池片价格维持在0.3元/W。由于电池片无法长期囤积的特性,各家被迫减产以降低周转库存,其中专业化电池企业为保市占率整体调整幅度较小。组件端,182mmTOPCon双面双玻组件价格维持在0.86元/W。国内装机量进入三季度有望向好改善,海外方面美国、印度等国对华不友好关税政策使得出口仍有风险。

本周两家一线企业开工率分别提升至50%和90%。一体化企业开工率分别维持在60%-80%之间,其余企业开工率分别提升至50%-100%之间。根据上述供需情况预期,本轮价格若长期处于低位运行,部分现金流不健康的企业或将面临压力,市场通过“优胜劣汰”的方式倒逼落后产能改造。