雅居乐(03383)收入516.07亿,净利润67.8亿;

新城发展(01030)收入408.20亿,净利润60.14亿;

旭辉(00884)收入318.24亿,净利润48.28亿;

龙光地产(03380)收入276.45亿,净利润70.1亿;

在截至目前已公布2017年业绩且收入不低于龙光地产的内房(除华润置地、碧桂园外)盈利比拼中,龙光地产,赢。

3月22日,龙光地产发布2017年靓丽业绩。在今年内房企业绩普遍大幅增长的行情下,龙光地产也在加速奔跑,大幅释放利润。

智通财经APP了解到,龙光地产的管理层在3月22日的业绩会上表示,按照推算,2019年龙光就可以实现千亿的销售规模。

相比于规模目标,龙光发布的核心利润目标则更为重磅。龙光地产表示,未来3年,公司的核心利润要进入全国前十。

由此可以预测,未来几年,龙光地产的销售和核心利润增长都将保持在50%以上的增幅。

关于龙光地产的2017年业绩亮点,可以从这几个关键词切入:盈利强、超预期、布局好、估值便宜。

核心净利润大幅增长

作为粤港澳大湾区热门股,龙光地产的盈利能力一直居于行业前列。2017年该公司的净利、股东应占净利、核心净利及核心净利率等关键指标都有大幅增长。

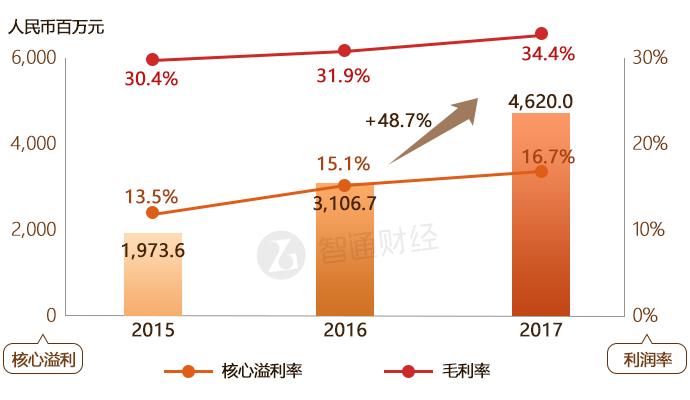

根据公告数据显示,2017年,龙光地产的营业收入为 276.9亿元,同比增长34.8%;毛利为95.2亿元,同比增加45.1%;净利润为70.1亿元,同比增加34.8%;股东应占利润为 65.3亿元,同比增长45.4%。

在盈利比率方面,2017年龙光地产的毛利率为34.4%,同比提升2.5个百分点;净利率高达25.3%,同比提升3.5个百分点。

值得一提的是,2017年龙光地产的核心净利润为46.2亿,同比增长48.7%;核心净利率高达16.7%,同比提升1.6个百分点。综合来看 ,这些关键指标都大幅增长,远超市场预期,可以预见,2017年龙光地产的盈利能力仍将独占鳌头。

在利润大幅增长之下,龙光地产也大方派息。公告显示,其董事会建议派末期股息每股17港仙,特别股息2仙,2017全年合共派息每股41港仙,派息额占核心溢利高达40%。

净负债率下降,现金较充裕

自2016年第四季度楼市加大调控力度至今,房企的资金链是否安全一直备受关注。在楼市调控严,金融收紧的情况下,2017年房企的融资利率大幅攀升。另外,一批中小型房企为了冲刺规模,也在2017年大幅拿地,使得公司净负债率上升。

从龙光地产披露的数据来看,2017年该公司也在加速拿地,进一步布局粤港澳大湾区,不过在净负债率方面则是下降的,公司现金也较为充裕。

智通财经APP注意到,2017年龙光地产共发行11.06亿美元优先票据,票面利率为5.125% - 5.75%。数据显示,从2014年底至2017年底,龙光地产的加权平均借贷利率连续下降,分别为8.8%、6.8%、6.1%、5.8%。另外,2017年龙光地产的净负债率为67.9%,同比下降3.5个百分点,处于较健康的水平。

在现金流方面,2017年龙光地产销售额434.2亿元,销售回款率达到90%。截至2017年底,公司持有现金及银行结余约224.1亿元,同比大幅增加51.4%。

从龙光地产的杠杆比率和现金情况来看,该公司在拿地和收并购方面还有较大的发挥空间。

土地储备优质

纵观内房企的土储布局,龙光地产的土地储备可以说是非常优质的了,其关键看点就是:聚焦粤港澳大湾区的核心区域。

关于这一湾区发展将带来大量净流入人口催生大量购房需求,促使土地价值倍增、楼市发展等利好已毋需多言。目前,房企纷纷抢滩登陆这一湾区,希望分得一杯羹。

而此前押宝深圳的龙光地产可谓是能喝上大湾区发展的“头啖汤”。数据显示,截至2017年12月31日,包括招拍挂土地项目和城市更新项目在内,龙光地产土地储备权益总货值达5200亿元。其中,在粤港澳大湾区的权益货值达到4184亿元,占公司总权益货值的81%。

相比于其他房企在大湾区的布局情况,如中国奥园(03883)在这一湾区的货值为980亿;雅居乐在这一湾区的土储为建筑面积1110万平方米,龙光地产可谓是这一湾区的土储大户。

不仅如此,还应该关注的是,龙光地产在大湾区的土储聚焦几个核心城市,这是公司优质土储的重要保障。数据显示,龙光地产在大湾区的土储货值重点分布在深圳、惠州、珠海、佛山,其中深圳排在第一,货值1762亿,占比33.9%。

另外,智通财经APP了解到,龙光地产的这些土地储备,平均土地成本占售价仅27%,这继续为公司的高毛利奠定基础。

对于拿地情况,龙光地产管理层表示,2017年,龙光主要靠城市更新入场,避开了拿地高峰期。香港和新加坡市场都在低点拿到了土地,这些项目至少涨了30%-50%。

另外,未来龙光还会聚焦于粤港澳大湾区,大湾区的龙头城市是深圳,龙光在深圳去年有7个地铁上盖,今年增加4个,总计11个项目,资产价值很高。

剑指核心利润规模全国前十

在“恒碧万”开创销售额5000亿的新时代,一批中小型房企也不甘落后,纷纷在业绩会上宣布公司的规模增长目标,如新城发展在3月15日的业绩会上发布了未来5年销售目标——“保10争5”,即一定要进入行业TOP10 ,力争进入TOP5。

相比于同行喊出的规模增长目标,龙光地产地产发布的利润增长目标更显份量。龙光地产管理层在业绩会上表示,公司将坚持利润与规模并重,到2020年,公司预期核心利润规模进入全国前十。

在销售额的增长上,智通财经APP注意到,如今,龙光地产发布的都是权益数据。此前,龙光地产已经公布2018年全年权益合约销售目标为660亿元,较2017年合约销售金额增长超过50%。龙光地产管理层在业绩会上表示,到2020年,龙光地产权益合约销售额预期将以50%以上的年复合增长率快速增长。

保守估算,龙光地产在2019年权益销售额就能达到990亿,挺进千亿销售梯队,实现规模增长。

根据亿翰智库此前统计的2016年上市房企净利润TOP100榜单显示,龙光地产以净利润52亿位居第17位,而排在第10位的是金地集团,净利润达到85.76亿,第一位的是中海地产,净利润为330.16亿。以此看来,在规模快速增长之下,龙光地产有底气完成利润增长目标。

此外,据了解,2018年,龙光地产计划推出逾30个全新项目,可售货值接近1300亿元,其中65%分布在粤港澳大湾区。截至2018年2月28日,该公司已售待结转销售额达351亿元,已锁定未来利润。

综上所述,以龙光地产3月22日的总市值644亿港元计算,龙光地产2017年的PE不足8倍。从龙光地产2017年的业绩,以及优质的土储和未来业绩的高增长性来看,龙光地产理应享有更高估值,股价增长空间较大。