智通财经APP获悉,中赣通信将于明日正式开启招股,此次招股不仅标志着公司迈向资本市场的重要一步,更体现了公司在电信基础设施及数字化解决方案两大核心业务领域的雄厚实力与未来发展潜力。工信部等六部门联合印发的《算力基础设施高质量发展行动计划》中定义,算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力,主要通过算力基础设施向社会提供服务。公司电信基础设施服务是算力网络运载力核心,作为港股“算力基础设施第一股”的中赣通信究竟实力几何?下文将详细介绍公司业务布局、市场扩展、财务表现以及未来发展前景。

今年以来三家新三板优质公司赴港上市全部表现超预期,宜搜科技自上市累计涨幅超+200%、同行业经纬天地涨超+180%、美中嘉和涨超+160%,作为2024年第四家新三板优质公司赴港上市,中赣通信能否续写神话?

一、布局电信基础设施及数字化解决方案两大赛道

中赣通信专注于电信基础设施及数字化解决方案的建设与运营。随着全球算力时代到来,三大运营商肩负建设强大国产算力的使命,作为算力基础设施网络运载力的核心,市场对电信基础设施和数字化解决方案的需求呈现井喷式增长。中赣通信凭借其在这两个领域的深厚积累和技术优势,不仅在国内市场占据了一席之地,更在未来的市场竞争中展现出了强劲的增长潜力。

(摘自招股说明书)

据招股书显示,自其成立以来,中赣通信已与中国的电信行业主要参与者(包括三大电信运营商)及全球最大的电信塔基础设施服务提供商建立长期稳定的业务关系。截至最后实际可执行日期,公司业务已扩展至中国25个省、市、自治区,展现出广泛的覆盖能力和强劲的市场竞争力。根据益普索报告,按2023年收入计,中赣通信在江西省所有电信网络基础设施建设及维护服务供货商中排名第三位。

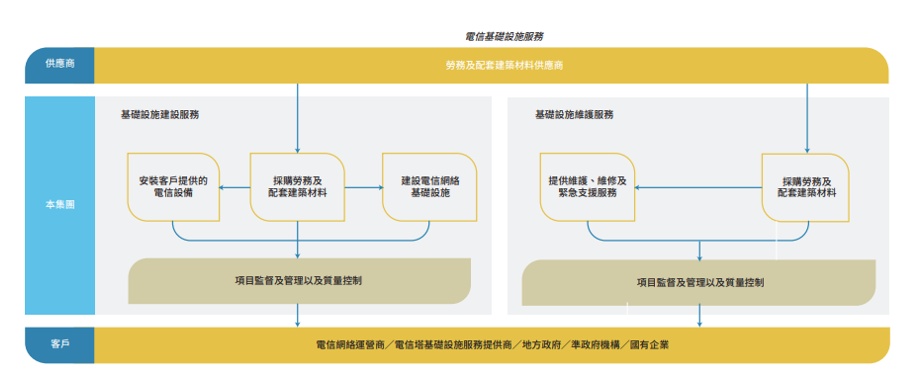

中赣通信的两大核心业务包括电信基础设施建设和数字化解决方案服务。在电信基础设施方面,公司提供从规划设计到建设施工再到维护运营的全流程服务,助力运营商高效、快速地部署网络基础设施,满足市场需求。

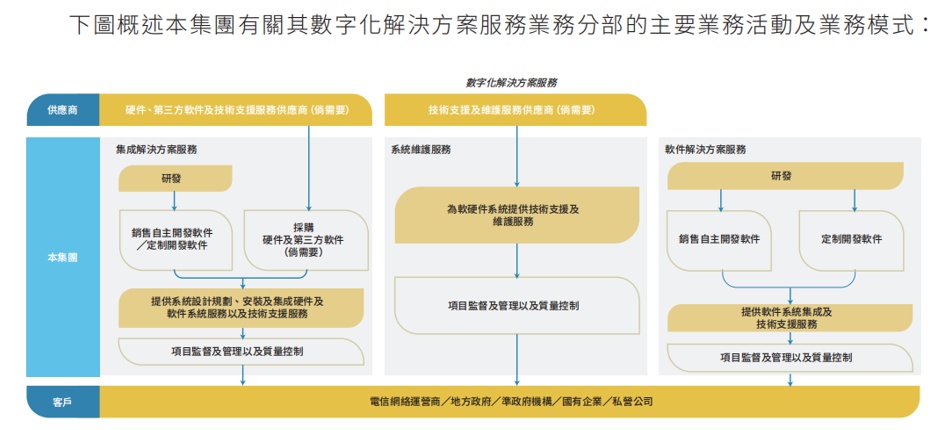

数字化解决方案服务包括集成解决方案服务、系统维护服务及软件解决方案服务,通过融入物联网、云计算、大数据、判别式 AI 及区块链等技术,使用各种硬件及软件系统在统一平台下整合,提高客户的运营效率及生产力。数字化解决方案服务客户主要包括电信网络运营商及中国各地方政府、准政府机构、国有企业及私营公司。

(摘自招股说明书)

电信基础设施建设和数字化解决方案服务这两大业务在中赣通信内部实现了紧密的协同。基础设施建设不仅为中赣通信的数字化解决方案服务提供了坚实的基础,还为其提供了丰富的技术资源。在过往的业绩期间,中赣通信已经成功承接了多个智慧城市解决方案服务项目,这些项目涵盖了智慧医疗、智慧教育、智慧健康、智慧政府、智慧工业以及智慧城管等多个领域,充分展示了其在数字化解决方案的全面实力和专业能力。

二、需求爆发式增长,营收、净利润均创历史新高

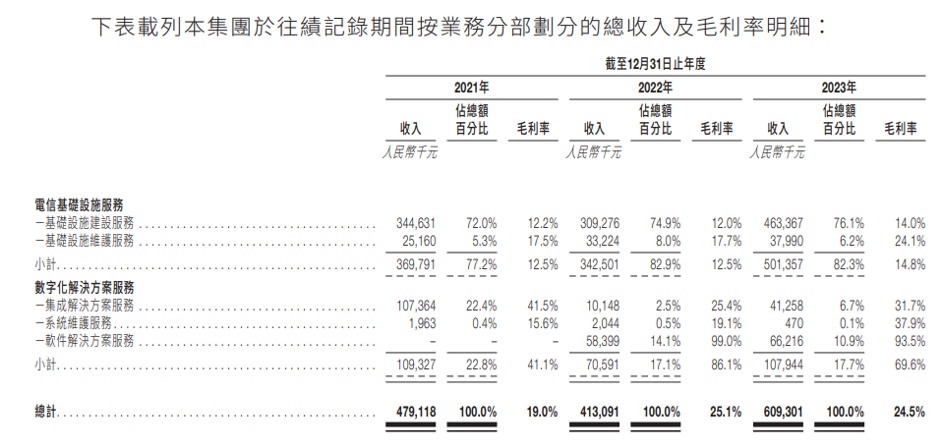

中赣通信的电信基础设施建设和数字化解决方案两大业务在近年展现出强劲的增长势头。根据招股书数据,从2021年至2023年,公司收入分别为4.79亿元、4.13亿元和6.09亿元,净利润则依次为3617.3万元、3497.5万元和6867.1万元。尤为值得注意的是,2023年中赣通信的业绩实现了显著飞跃,营收同比大幅增长47.5%,净利润更是同比激增96.34%,几乎翻倍。

(摘自招股说明书)

其中,软件解决方案服务作为数字化解决方案的新兴业务,随着各地智慧城市建设的加速,其业务发展尤为迅猛。自2022年启动以来,首个财年便实现逾5800万元的营收,到了2023年该业务营收实现同比增长13.39%。

在盈利能力方面,中赣通信的整体毛利率水平呈现稳健上升态势。从2021年的19.0%到2023年的24.5%,这一显著增长表明公司在成本控制和运营效率上取得了显著成效。尤为突出的是,软件解决方案服务在2023年的毛利率高达93.5%,整个数字化解决方案业务的毛利率也逐年攀升,2023年更是达到了69.6%,为公司带来了丰厚的利润。

值得一提的是,中赣通信通过不断的技术创新和业务模式优化,成功打造了电信基础设施服务稳步增长、数字化解决方案业务高速增长的业务格局。这种多元化的业务结构不仅满足了客户日益多样化的需求,还显著提高了业务毛利率,从而推动了公司整体净利润的大幅增长。

三、业务扩展至全国,覆盖中国25个省、直辖市及自治区![]()

经过多年的精心布局与持续发展,中赣通信的业务版图已超越江西省界,成功覆盖中国25个省、直辖市及自治区,实现了全国性的业务布局。随着公司市场开拓力度的增强,江西省内业务的集中度逐渐降低,从2021年的62.6%优化至2023年的51.2%。值得注意的是,2023年江西省内营收达到3.12亿,虽然与2021年的3亿相比略有增长,但业绩的显著增量主要来源于省外业务的强劲表现,这充分说明了公司品牌效应和业务优势在全国范围内的逐步显现。

从营收方面分析,中赣通信的全国扩展战略在2023年取得了显著的成果。战略成功不仅提升了公司的市场覆盖率,还降低了对单一市场的依赖风险,实现了在全国范围内的均衡稳定发展。另一方面,中赣通信深处长期价值投资赛道,数字基础设施这一被誉为新时代水电。以港股同行的中国通信服务为例,上市以来表现优秀,2006年中国通信服务港股IPO超额认购超300倍,首日涨幅高达85%,上市以来累计涨幅更是超过370%。同业公司的资本市场认可,使得经营数据更优的中赣通信同样拥有广阔的发展前景与巨大的增长潜力。

(中赣通信与中国通信服务财务数据对比,来自公开数据整理)

四、在手订单充足,营收持续增长可期

中赣通信目前在手订单的数量和金额均达到了历史峰值,订单内容广泛覆盖电信基础设施和数字化解决方案的各个领域。据招股书最新数据,截至2023年底,中赣通信未竣工的合约项目规模高达8.2亿元,已超越2023年全年营收。

在物联网、互联网数据中心、人工智能等新兴技术的强劲驱动下,结合政策导向,中国电信基础设施服务市场预计将迎来显著增长,中赣通信也将因此受益。根据招股书预测,从2022年至2026年,该市场规模将从2613亿元增长到3468亿元,年均复合增长率达5.8%。

随着市场空间的不断扩展和中赣通信手中充足项目的支撑,公司的营收预计将在未来几年持续稳步增长,且确定性极高。同时,中赣通信也将借此机会进一步扩大其品牌优势,巩固在行业的领先地位。

五、政策趋势明显,业绩增长确定性高

随着5G网络的全面普及和数字化建设的深入推进,市场对电信基础设施和数字化解决方案的需求呈现井喷式增长。在这一背景下,中赣通信凭借其在网络通信设施建设领域的专业能力和丰富经验,积极响应政策导向,致力于提升算力的运载力。

工业和信息化部等六部门联合印发的《算力基础设施高质量发展行动计划》为中赣通信的业务发展提供了强大的政策支撑。根据行动计划,到2025年,国家将大力推动算力规模的扩大和智能算力的占比提升,同时强调东西部算力平衡协调发展。在运载力方面,行动计划要求国家枢纽节点数据中心集群间实现高效直连网络传输,并推广先进的光传送网(OTN)技术和IPv6、SRv6等创新技术的应用。这些要求与中赣通信的主营业务高度契合,公司有望在政策红利下进一步扩大市场份额,提升技术实力和服务质量。

另外在《数字中国建设整体布局规划》和《数字经济2024年工作要点》两大重磅政策文件中均进一步提出,要前瞻性地布局数字基础设施,深化信息通信网络的建设,加速全国一体化算力网的构建,并全面发展数据基础设施。中赣通信将紧跟政策导向,积极参与算力基础设施建设,为各行业提供高效稳定的网络通信支持,推动算力基础设施的高质量发展。

据市场数据统计,2024年以来,公司主要客户中国移动累计涨超+20%、中国电信涨超+20%、中国联通涨超+30%、中国铁塔涨超+27%,行业持续高速发展!

结语

中赣通信此次招股,既是公司向资本市场进军的重要一步,也是公司发展史上的重要里程碑。凭借在电信基础设施和数字化解决方案两大核心业务领域的深厚积累和卓越表现,中赣通信将继续在未来的市场竞争中脱颖而出,实现更大的发展和突破。

我们相信,中赣通信将以此次招股为契机,进一步提升公司的综合实力和市场竞争力,为股东创造更大的价值,为社会贡献更多的智慧解决方案。