伴随着猪价的回升,猪周期和养殖概念股再度走入投资者的视野,联动效应下的动保行业也开始逐渐活跃。

近期,一家专注于畜牧业的中国兽用疫苗供应商正业生物(ZYBT.US)宣布了IPO条款。这家总部位于中国吉林的公司计划以每股4美元至5美元的价格发行130万股股票,筹资600万美元。若按照拟议发行价区间的中点计算,正业生物的市值约为2.11亿美元。

这意味着,这家曾于2016年挂牌新三板,后在2021年预备冲刺北交所的兽用疫苗企业,最后“花落”美股,亦同步表示其距离IPO敲钟仅一步之遥。踩在“后猪周期”的肩膀上,正业生物又过得如何?

营收利润双降,猪疫苗“背锅”

从上市的坎坷经历似乎并不难看出正业生物对资本市场的“执念”。智通财经APP了解到,公司前身是农业部哈尔滨兽医生物药品厂,1970年搬迁至吉林市,至今拥有50余年历史。2004年由吉林省生物制品厂改制而成,现为民营股份制企业,由国家级农业产业化龙头企业吉林正业集团控股。

据了解,正业生物专注于兽用疫苗的研究、开发、制造和销售,重点是兽用疫苗。正业生物的产品组合目前包含43种兽用疫苗,涵盖猪和牛等牲畜的所有主要疫苗,它还在开发狗等家养的动物疫苗。正业生物的产品在中国29个省级地区销售,并出口到越南、巴基斯坦、埃及等海外国家。

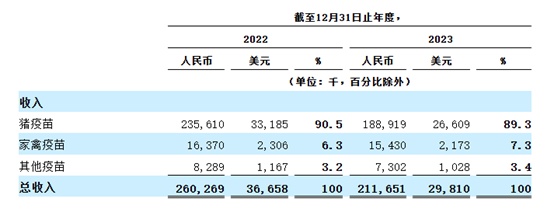

从收入结构上来看,猪疫苗是公司毫无疑问的收入“主力军”,占到总收入近九成的比例,却也正因为“大单品”猪疫苗对正业生物不言而喻的重要性,导致该业务的波动进一步影响了公司整体收入水平的波动。2023年,猪疫苗销售收入快速下滑19.82%,正业表示主因是对其最大客户的销售受到控制。

也正因为猪疫苗的波动频繁,在2023年,正业生物的收入从2022年的约2.603亿元(人民币,单位下同)减少18.7%至2.117亿元,与猪疫苗的降幅类似。对此,公司解释称主要是由于兽用疫苗市场调整以及公司为实现客户群多元化和降低集中风险而对销售实践进行战略调整后猪疫苗销量减少。

由销售模式来看,2017年以前,我国动物疫苗市场主要以政府招标采购为主。而正业生物此前正是最早农业部直属28家兽医生物制品企业之一,“招采苗”一度占其销售额的80%。作为过去依赖招标采购的兽用疫苗供应商,正业生物当前在渠道上依旧依赖直销渠道,包括畜牧业者和地方政府,占比依然高达八成,而余下的近两成收入,则来自于分销商渠道。

由于近年以来兽用疫苗市场化改革的推进,强免疫苗产品由政府招采模式向完全市场化销售模式转型,养殖场户开始自主采购。即便正业生物近年以来调整销售方法,依然难免受到单一客户销售收入下降的影响。

数据显示,2023年,正业来自最大客户的销售收入由1.939亿元锐减至1.103亿元,并且截至2023年底,公司前两大客户分别占公司应收账款总额的53.2%和10.8%。因此,即使对第二大客户的销售额增加,依然难以抵消依赖于大客户采销下降的负面影响。

就利润端而言,该公司的利润也随收入的波动而下降,由2022年的5574.2万元走低至3750.9万元。考虑到2023年的猪价低迷,养殖企业巨亏,猪周期亦处于低谷阶段,猪疫苗的销售与采购亦随猪价波动,也是情有可原。不过,从毛利率角度来看,正业生物2022、2023年的毛利率分别达到58.9%、61.3%,整体盈利空间还是比较可观。

行业内卷,或直面残酷价格战

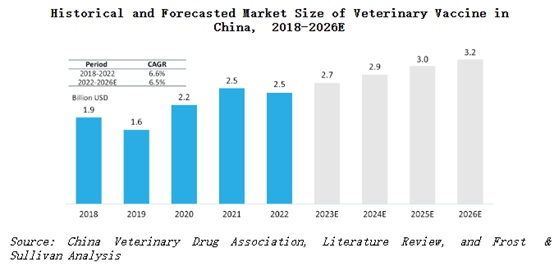

已有成熟产品和稳定客源,似乎并不意味着正业生物能够躺在猪周期上“安枕无忧”。在过去的10年里,完善的产品线是动保企业快速成长的助推器。招股书显示,2022年中国兽用疫苗市场规模为25亿美元,预计2026年将进一步增长到32亿美元,复合年增长率将维持在6.5%。

从动保行业属性来看,市场普遍认为,若猪价景气上行,头部动保企业优质产品充分受益,因此动保板块通常是伴随着“后猪周期”启动行情。同时,新的大单品出现,往往会成就2-3家或者板块性的成长机会,业绩快速爆发,可以做到短期逆猪价。例如,2013-2017年的口蹄疫,成就了生物股份。

从周期的角度来看,随着猪价的上涨,养殖户补栏的意愿增加,养猪的数量增多,自然会增加对猪疫苗的需求。然而,随着市场化的改革,这种采购端的红利正在快速消失。

一方面,猪疫苗赛道在市场化和企业集采的驱动中开启了“内卷”模式,在产品同质化的情况下,在产品销售所比拼的不仅仅是在市场化销售渠道上的建设,定价、产品、产能、研发等硬实力也摆到了“台前”。头部动保企业市占率提升的同时,无疑将挤压甚至出清一些中小规模企业的容身之所。

对此,正业生物在风险因素中提及,中国兽用疫苗行业竞争激烈,发展迅速,近年来有许多新公司加入竞争,一些竞争对手和潜在竞争对手拥有比正业生物更强的产品开发能力以及财务、科学、营销和人力资源。来自生物制药公司和生物技术公司的技术竞争非常激烈,预计还会加剧。从正业生物当前的市场份额来看,2022年,公司国内兽用疫苗公司中市场份额位居第10名;而在公司最主要的猪疫苗赛道,公司市场份额则位居第8位,处于行业较靠前的位置。

另一方面,从结构性机会来看,动保行业最大的扩容机会往往来自基于新疫病、新路线的大单品开发落地,基于研发实力的多产品矩阵和综合服务能力是养殖规模化进程和宠物经济兴起过程中动保企业的核心壁垒。

目前,正业生物仍是农业部指定生产猪瘟脾淋弱毒疫苗的企业,2023年,该公司再推两款猪用疫苗新品,正圆瑧(猪圆环病毒2型亚单位疫苗(重组杆状病毒OKM株))和正伪净(猪伪狂犬病灭活疫苗(JS2012-△gI/gE株))。

除去畜牧养殖外,从公司布局的产品管线来看,在坚持猪疫苗“大单品”策略的基础上,其瞄准宠物疫苗和mRNA疫苗赛道,布局包括猫三联、猫传染性腹膜炎、猫免疫缺陷病毒在内的宠物疫苗,和猪流行性腹泻和猪繁殖与呼吸综合征的mRNA疫苗的动物实验,但言及问世甚至盈利还为时尚早。

在市场化转型的背景下,降价或许将是最快获得客户青睐的途径,在改善“双降”业绩的同时,却也意味着盈利空间将会进一步被压缩。因此,如何拥有不可替代的、难以复制的拳头产品,还能够继续实现规模扩张和可持续成长,则将成为正业生物在登陆美股市场后,需要进一步探讨的重要命题。