今年4月2日,沛嘉医疗-B(09996)因一笔8000万元的金融资产估值问题宣布停牌。正值年报季,该问题也导致其未能及时发布2023年经审核业绩公告。而这一停牌便是两个半月。

智通财经APP观察到,6月16日盘后,沛嘉医疗发布公告宣布公司2023年度业绩已根据国际审计与鉴证准则理事会颁布的国际审计准则完成审核,获无保留审计意见,将于次日复牌。

根据6月17日,沛嘉医疗业绩会上高管的表述,此次停牌主要在于公司与审计所对一笔初始投资8000万港元的金融资产的公允价值存在意见差异。根据审计结果,目前该笔投资现公允价值约人民币7700万元,与初始投资的差异在于汇率波动。

虽然从上述结果来看,此次“金融资产”问题暂告一段落,但对沛嘉医疗来说,更大的麻烦或许还在后面。6月17日,恢复流动性的沛嘉医疗股价在恐慌性出逃资金拖累下继续下跌,股价跌至最低3.36港元,创下上市以来新低。并且由于停牌错过港股药械行业4月的上涨行情,目前沛嘉医疗市值已至历史低位,即将打响公司的“港股通保卫战”。

“保通”战役即将打响

对于沛嘉医疗而言,今年以来公司股价一路下滑,累计下跌超过50%,目前公司市值仅有25.68亿港元,“保通”压力显而易见。

智通财经APP了解到,调出港股通的情况主要包括:港股通股票因相关指数实施成份股调整等原因,导致不再属于恒生综合指数成份股;属于恒生综合小型股指数成份股的港股通股票,股票调整考察日前十二个月(也称“检讨期”)港股平均月末市值低于港币40亿元(上市不足十二个月的按实际上市时间计算市值),且不属于A+H股上市公司在港交所上市的H股,调出港股通股票。

沛嘉医疗属于恒生综合小型股指数成份股的港股通股票,目前适用的规则是检讨期港股平均月末市值低于港币40亿元的标准。而截至6月18日,距离港股通最新一轮调整考察期结束已不足半个月时间。恒生指数公司预计于8月中下旬公布截至2024年6月30日之恒生指数系列季度检讨结果,相关变动有望于2024年9月初生效。

对沛嘉医疗来说,当前的市值“已到悬崖边缘”。根据智通财经APP计算,沛嘉医疗在此次检讨期内前11个月港股平均月末市值为40.76亿港元,正好卡在最低40亿港元范围之上。也就是说,沛嘉医疗在下一轮调整考察期仍将留在港股通,但已经到被踢出的边缘。要想在今年12月底的检讨期继续保留港股通身份,意味着沛嘉医疗后续需要将市值回到近30亿港元,即4.4港元股价附近才能成功“保通”。

按现在股价计算,沛嘉医疗还需要将股价上提16.4%,并尽可能稳定走高。然而目前摆在沛嘉医疗面前的问题似乎并不少。

仅靠当前业绩难驱动股价向上

在当前港股药械板块投资趋向保守的大环境下,企业现金流状况在估值评判中的权重持续提高。

近年来在TAVR赛道中,即使新技术放量得到企业营收验证,但若其难以反馈至公司造血能力上,便会让公司估值增长大打折扣。这也是沛嘉医疗估值在2024年难以更进一步的重要原因。

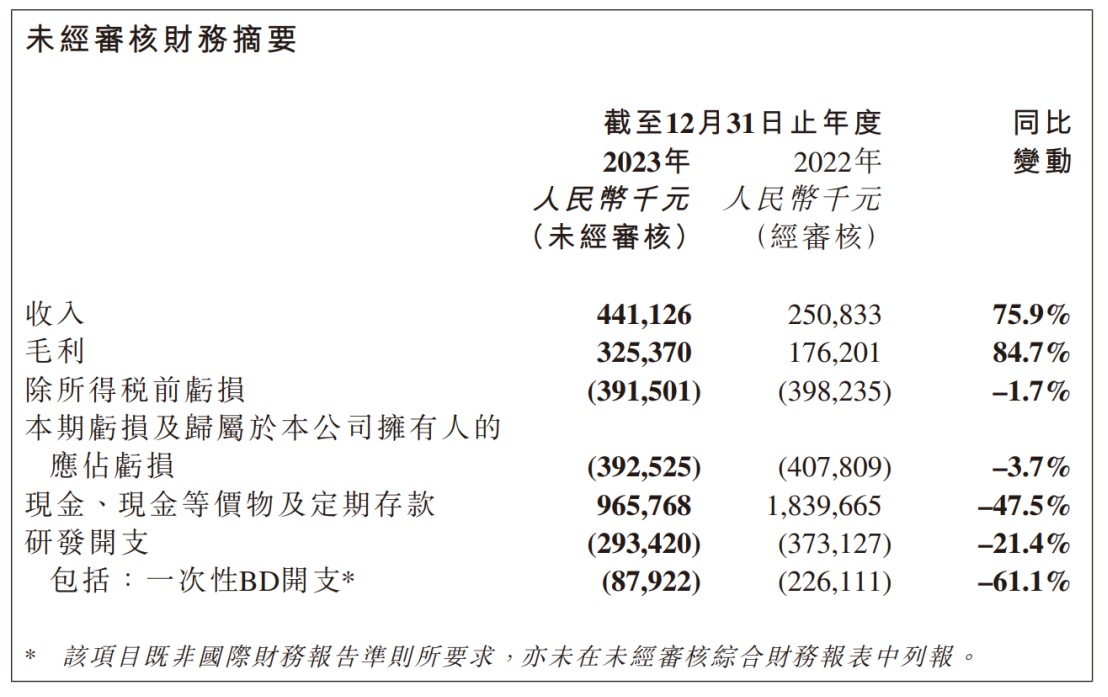

由于此次沛嘉医疗的“金融资产”问题与主营业务无关,审计所也出具了无保留意见,从财务数据来看沛嘉医疗审计年报与此前发布的未审计年报内容基本一致。

根据沛嘉医疗披露的2023年年报财报,公司当期营收达到4.41亿元,同比增长75.86%。根据公告,其收入得以实现大幅增长,得益于其TAVR板块和神经介入板块两大业务收入的共同增长。

智通财经APP了解到,报告期内,沛嘉医疗的TAVR(经导管主动脉瓣置换)产品的植入量大幅增长,市场份额进一步提升。2023年,沛嘉医疗第一代和第二代TAVR产品在约200间新医院投入使用年内,公司TAVR产品终端植入量为2484台,是2022年植入量的2倍多,在国内TAVR市场份额达到20%以上。在产品放量的同时,2023年沛嘉医疗销售及分销开支也达到3.25亿元,较上年同期的2.42亿元增长34.5%。

根据6月17日业绩会最新数据,截至目前沛嘉医疗的TAVR产品月均植入量达300+,医院覆盖达到了550间。

值得一提的是,在2023年下半年沛嘉医疗加强了控费力度。对比此前2023年H1财报,彼时沛嘉医疗不论是销售费用还是研发费用,二者的同比增长率均远高于当期的公司营收增长率,最终导致了沛嘉医疗在2023年上半年亏损较上年同期进一步扩大至2.12亿元,同比增长130.55%。按照2023年半年报中净现金11.6 亿元计算,以其上半年的净亏损速度,资金仅够沛嘉维持不到3年,正在逼近现金红线。但在下半年,沛嘉显著改善了费用支出节奏。从全年数据来看,其销售费用率、管理费用率、研发费用率分别下降了22.7%、17.1%和82.2%。

不过从现金流来看,沛嘉医疗2023年底,含定存的现金及等价物余额仅剩8.66亿元,较上年同期减少8.04亿元,同比大幅降低了48.15%。从纵向时间线算,沛嘉医疗现金及等价物已连续下滑三年,总计减少15.92亿元。

从收入和业务端表现来看,沛嘉医疗的这份年报不可谓不优秀,毕竟与许多高端医疗器械产品不同,国内TAVR市场国产领先,而直到2020年6月,爱德华科学第三代TAVR产品Sapien 3瓣膜系统获批上市,进口品牌才进入中国。也就是说,在TAVR赛道,国产厂商与个跨国械企处在同一起跑线。

在此背景下,沛嘉医疗能做到植入量翻倍和市占率超20%,足以证明其行业内拓展能力。

但另一方面,国产品牌依旧难以打开国内市场局面,其中昂贵的价格因素不容忽视。美国与德国的TAVR渗透率高,其中一个核心要素是医保报销。而TAVR在我国暂时还没有纳入全国医保,且费用较高。TAVR瓣膜均价在20万元以上,加上手术费用,患者整体需要承担30万元左右,而这无疑推高了市场教育的成本,也是沛嘉医疗还未盈利的原因之一。

不论从3月28日披露未审计年报还是此次复牌的二级市场表现来看,业务和收入端的表现似乎已经不足以拉动股价,市场似乎更在意其在成本与费用以及现金流等短板方面的表现,而这些似乎成为了压制沛嘉医疗当下估值的主要阻力。