智通财经APP获悉,据港交所6月17日消息,中赣通信(集团)控股有限公司通过港交所上市聆讯,中泰国际为独家保荐人。据悉,该公司曾于2023年6月30日、2024年3月27日向港交所递交过上市申请。

据招股书披露,中赣通信成立于2002年,为总部位于中国江西省的知名综合服务提供商及软件开发商,专精于在中国提供电信基础设施服务及数字化解决方案服务。自其成立以来,集团已与中国的电信行业主要参与者(包括三大电信运营商,即中国的三大电信网络运营商)及全球最大的电信塔基础设施服务提供商建立长期稳定的业务关系。根据益普索报告,按收入计,集团于2023年在江西省所有电信网络基础设施建设及维护服务供应商中排名第三位,市场份额约3.1%。于最后实际可行日期,集团已将其业务扩展至中国25个省、直辖市及自治区。

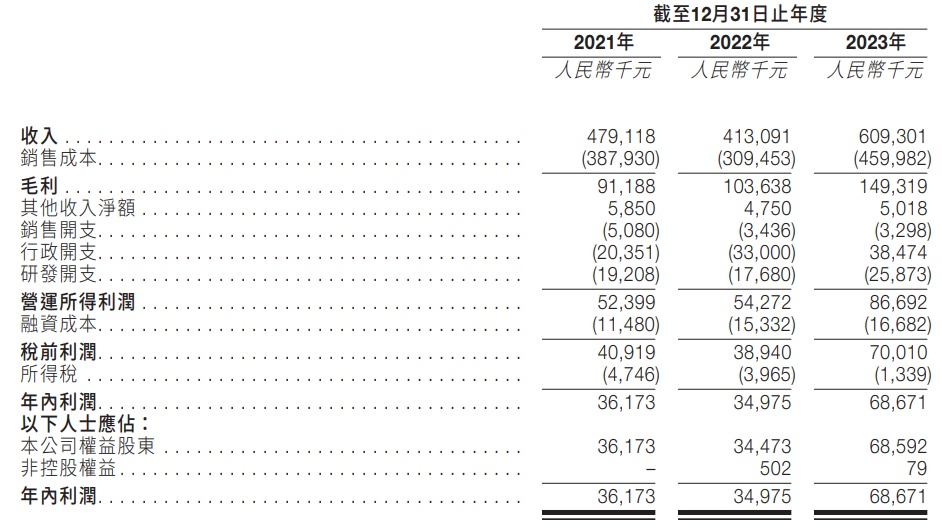

财务方面,于2021年度、2022年度、2023年度,中赣通信实现收入分别约为4.79亿元、4.13亿元及6.09亿元人民币;年内利润分别约为3617.3万元、3497.5万元及6867.1万元人民币。

中赣通信表示,集团纯利于截至2021年12月31日止年度至截至2022年12月31日止年度有所减少,乃主要由于(i)因集团将软件解决方案服务项目的优先级排在集成解决方案服务项目之上,导致总收入减少,以与客户需求保持一致,并缓解大量资本需求;及(ii)因信贷减值亏损及[编纂]增加导致行政开支增加,但上述集团优先考虑软件解决方案服务项目导致毛利润及毛利率增加,部分抵销了行政开支的增加。截至2022年12月31日止年度至截至2023年12月31日止年度,集团纯利增加,乃主要由于其总收入及总毛利增加,外加所得税减少,部分被主要因[编纂]及酬酢开支增加增加而导致的行政开支增加以及主要因研究及开发外判费用增加而导致的研发开支增加所抵销。

中国的电信基础设施服务行业高度分散,于2023年,约366家公司拥有通信工程施工总承包(一级)。同样地,数字化解决方案服务行业亦高度分散,顶尖企业于不同省份占据主导地位。根据益普索报告,电信基础设施服务行业存在多重进入壁垒,包括:(i)高资本要求(乃由于一个典型的项目涉及大量的前期资源及资本投入,及由于付款过程或会漫长,甚至可能出现延误),(ii)良好往绩记录(乃由于市场参与者须于招投标过程展现其于该领域的能力及经验)及(iii)牌照(作为一间公司参与电信基础设施服务行业主要市场参与者项目之先决条件)。就数字化解决方案服务行业而言,进入壁垒包括:(i)提高技术、开发创新解决方案、培训资讯科技人才以及获取知识产权的高投资成本,及(ii)技术人才的竞争以研发满足用户需要的新解决方案。

招股书提示,中赣通信债务水平高企,且日后可能持续或增加。于往绩记录期间,集团依靠银行借款为业务提供资金,导致负债水平大幅提高。于2021年、2022年及2023年12月31日,集团的银行借款分别约为人民币3.115亿元、3.752亿元及3.475亿元。此外,集团于2021年、2022年及2023年12月31日的资本负债率(按集团债务总额(包括计息银行透支和银行借款)除以其权益总额计算)于相应年末分别约为2.5倍、2.0倍及2.7倍。