本文来自“姜超宏观债券研究”微信公众号,作者为姜超、梁中华。

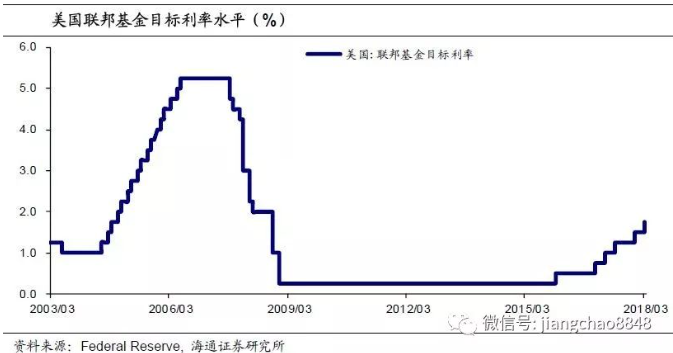

北京时间22日凌晨,美联储3月议息会议决议以8:0的投票结果获得通过,决定上调联邦基金目标利率区间至1.5%-1.75%。我们的观点是:

美联储年内首次加息,符合市场预期

美联储3月FOMC会议决议以8:0的投票结果通过,决定上调联邦基金目标利率区间至1.5%-1.75%。美联储认为1月议息会议以来,美国经济温和增长,就业市场继续改善;家庭开支和商业固定投资增速相较四季度趋于温和;但总体通胀和核心通胀仍低于2%,尽管近几月基于市场衡量的通胀补偿小幅回升,但仍处于低位,且基于调查的通胀预期几乎未变。

FOMC委员会预计随着货币政策的渐进调整,未来经济仍会温和扩张,就业情况仍会保持强势,通胀中期有望回升至2%,因此美联储决定加息25BP。

尽管本次加息决定本身符合之前市场预期,但美联储上调了明后两年的利率水平,且会后美联储主席鲍威尔指出越来越多的美联储官员对贸易政策和资产泡沫问题感到担忧。会后美国10年期国债利率先升后降,美元指数大跌,黄金价格大涨,美股小幅调整。

美联储上调经济前景预测,仍将渐进加息

美联储上调经济增速和通胀预测,下调失业率预测。本次会议中美联储官员将对美国2018年GDP增速的预测从2.5%上调至2.7%,将2019年GDP增速预测从2.1%上调到2.4%,2020年预测保持不变;同时将2018年的失业率预测从3.9%下调至3.8%,将2019年失业率预测从3.9%下调至3.6%,2020年预测从4.0%下调至3.6%;通胀方面,将2020年总体通胀预测从2.0%上调至2.1%,将2019年和2020年的核心通胀预测均从2.0%上调至2.1%。

美联储也上调了对明后两年的利率预测,2019年美联储目标利率预测从2.7%上调至2.9%,2020年从3.1%上调至3.4%,而2018年的目标利率预测仍保持在2.1%的水平,这意味着美联储预期2018年共将有3次加息,2019年有3次(之前预测2次),2020年有2次(之前预测2次)。

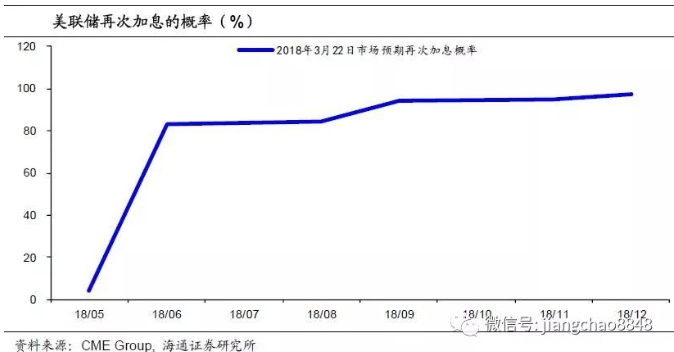

美联储主席鲍威尔会后表示,渐进加息有助于经济持续稳健增长和就业改善,而加息过慢可能会导致未来突然快速加息,给经济造成风险。期货市场数据显示,当前市场对2018年加息次数的预测也为3次,年内再度加息时点或在6月,概率高达83%。

短期经济指标虽稳,美国复苏周期或已接近尾声

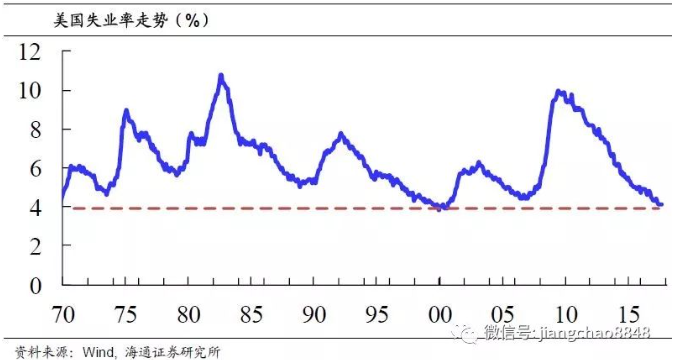

美国去年四季度GDP环比折年增速降至2.5%,但同比小幅回升至2.5%,经济增长依然相对稳定。从就业状况来看,美国2月失业率仍在4.1%的低位,近三个月平均新增非农就业人数稳定在24.2万。从通胀数据来看,美国1月核心PCE物价同比为1.5%,最新公布的2月核心CPI同比稳定在1.8%,就业市场的收紧暂未明显带来通胀压力。

整体来说美国短期指标显示经济依然稳定,但放在更长周期来看,我们认为美国本轮经济复苏进程或在接近尾声。

首先,从历史上经济周期的角度看,以上一轮经济周期底部的09年6月来测算,本轮经济扩张周期已经经历了105个月,在过去160年的33轮经济周期中,其持续时间仅次于61-70年的106个月和91-01年的120个月,这一轮美国经济扩张时间已经接近极限。

其次,从失业率数据来看,目前美国失业率只有4.1%,处于过去50年的历史低位附近,上一次美国失业率降至4%左右还是在2000年,随后一年就发生了经济衰退,在07年时美国失业率也曾降至4.4%,随后一年发生了次贷危机。

最后,在经济已经实现充分就业的情况下,特朗普政府推出的减税刺激政策对经济生产的刺激作用会越来越有限,而对需求端消费的刺激作用会更大,可能会推升通胀,而通胀回升又会进一步促使美联储加快收紧步伐,对经济增长构成压制。

中国央行跟随加息必要性并不大,即使跟随影响也相对有限

去年12月美联储加息后,中国央行随后将公开市场操作利率上调了5BP,本次美联储加息后中国央行是否会跟随呢?

我们认为由于美元贬值人民币升值,中国央行跟随美联储加息的必要性并不大。首先,中国是全球第二大经济体,中国经济是大国经济,享有独立的货币政策,因此本来就无需跟随美国调整货币政策,比如谁也不会预测欧洲或者日本这一次会跟随美国加息。

在去年确实中国央行一度跟随美国上调了公开市场利率,但当时的背景还是美元升值,人民币有贬值压力,所以央行有动力维持汇率稳定、跟随美国加息。但今年以来美元持续走弱,人民币对美元整体继续升值,从6.5的水平升值到当前的6.33附近,人民币走势太强而非太弱,所以央行无需为维稳汇率而加息。所以对于美联储加息,中国央行是可跟可不跟的。

其次从国内经济通胀走势看,虽然同步指标的工业投资增速反弹,但领先指标的社融增速大幅回落,通胀预期降至两年新低,后续经济通胀有回落压力,央行上调利率的必要性不足。

即便中国央行选择上调公开市场操作利率,对资金面影响也非常有限。最后即便中国央行选择上调公开市场操作利率,我们认为幅度也非常有限,央行官方利率依然远低于市场利率,也就很难对市场利率产生实质性影响。

(编辑:王梦艳)