本文编选自雪球网,作者雪球号“流水白菜”。文中观点不代表智通财经观点。

投资新华保险,逻辑是低估值和中高增长,不是困境反转。

一、内含价值高速增长

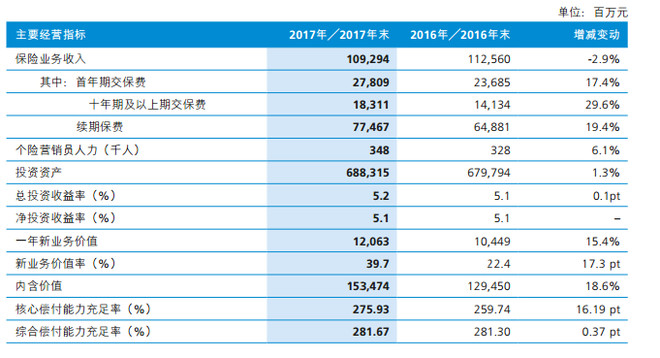

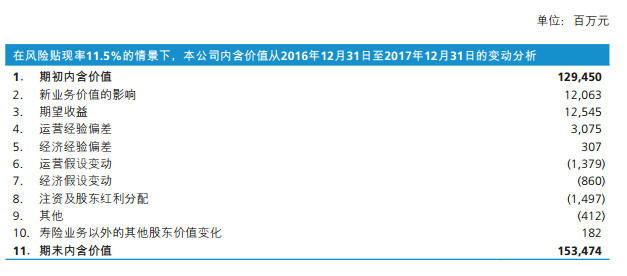

新华保险17年,内含价值高速增长,内含价值增长18.6,考虑到分红,考虑到假设调整,实际增长有20个点。此外,业务结构优化明显。

二、18年内含价值中高增长可持续。

在员工指标上,公司总体目标不变,在关注业务人员数量增长的同时注重举绩率等指标,KPI指标不改变。从这句话看,新业务价值依旧可以保持持续的增长。但相对于原先大力发展代理人的说法,不太一致,因此新业务价值的增长的确定性降低。

18年假设,新业务价值0增长。

17年末内含价值1535亿,新业务价值假设不增长,一年也有120亿(百分8);

期望收益150亿(百分10,假设剩余摊销增百分15);

运营偏差假设还是20亿,分红20亿(没那么多),

那么,18年的内含价值增长还是18个点。内含价值增长在预期内(15-20)。

17年,原有的保单释放了125亿的利润,但同时,剩余边际还增加了百分20达到1700亿。

相对于平安寿险大增百分35当然相距很远

但这也意味着很高的增长,以及未来几年内含价值15-20内含价值增速的可持续性。

三、每股盈利怎么看

1、准备金计提共减少税前利润83亿。

2、假设变动少了利润21亿。

但即便这样,平安也有计提,因此,相比之下,新华的每股盈利羸弱不堪

但考虑到18年准备金从计提到释放,加上假设不再调整,因此作为纯寿险的新华人寿18年利润大增的预期不变。

四、股价大跌怎么看

新华保险17年大涨,但无论是新业务增长,内含价值增长,每股盈利,健康险的发展速度,都远不及预期。加上管理层的战略,实现度必须打折扣。

但投资新华保险,本身看中的是在保险发展大周期中,顺水坐船。加上新华保险的低估值(目前H股的股价应该是历史最低了----一般按照18年的EV来算)。目前这两个大逻辑没有变。有些人期待管理层反转,但有更好,没有才是正常的预期。

此外,新华的投资假设是偏保守的,如果按照11的贴现率,那么,新业务价值和内含价值都可以增加百分5左右。

因此,更好的是把股价大跌理解为市场的剧烈波动所致,并在这个过程中保持对市场的敬畏心。不做短期的预判,耐心持有。等待市场反响剧烈波动的机会。等待估值底在中高速EV增长中上移。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:文文)