如果华尔街大行高盛对后市的预期准确的话,短期内选股将变得更加困难。高盛知名策略师奥本海默(Peter Oppenheimer)认为,10年期美债收益率步入上行趋势、股票市场估值高企以及美国政府高额赤字可持续性的担忧加剧共同作用之下,将收紧美国股市的整体涨幅。

高盛5月份发布的一份研报显示,随着美联储降息预期从年初的一度150个基点降息预期大幅下降至仅降息25个基点,高盛策略团队预计从现在到今年年底,美股基准指数——标普500指数不太可能继续上涨。高盛重申该机构对标普500指数年底5200点的目标预测,同时指出“从现在到今年年底,回报率大致持平”,除非美联储比市场目前预期更加积极地下调利率。

高盛经济学家预计,美国今年的实际GDP增长率将在3%左右;高盛股票策略团队则预计,2024年标普500指数的盈利增长率将达到8%,同时强调,目前美国股市估值已经处于历史高位。

“在我们看来,如果美债收益率上升得越快,对美股的负面影响就越大,”高盛策略师奥本海默表示,并补充道:“考虑到股市的估值,这将是一个减速带。”

不过,尽管美股有可能转为横向波动或者趋于向下调整,但仍有前进的道路。奥本海默指出:“多元化分散投资是投资者们在平缓的市场环境中拥有的机会。”

多元化分散投资是一种更谨慎的投资组合管理策略,并且在基准指数面临上行压力之际“自下而上”的分散化选股逻辑更加适合投资者们。奥本海默在高盛的股票分析团队的同事们正以“自下而上”的选股逻辑选择他们认为有稳定上涨潜力的股票。

TipRanks数据库中显示出高盛股票分析师们最近给出的两项个股建议,看起来华尔街大行们与高盛的观点是一致的——分析师一致将这两只热门个股评级为“强力买入”。

爵士制药(JAZZ.US)

对于生物科技公司来说,让一种药物获得监管正式批准并上市就像是找到了圣杯——而总部位于爱尔兰的爵士制药公司在神经科学和肿瘤学领域都有大量此类获批产品。这些商业化的药物确保了爵士制药的强劲基本面,即使它也保持着广泛的新药研究项目的相关高额支出,同时该公司还能保持季度利润基本稳定。

从投资者的角度来看,这家生物科技公司提供了几乎“两全其美”的生物科技局面,既有稳定的营收规模和销售额记录,又有前景颇高的临床试验候选药物潜力。

在该公司现有和已批准的药物中,有三种药物被该公司评级为今年第一季度的“关键增长动力”。这三款药物的总营收同比增长了12%;其中两个来自爵士制药的神经科学产品组合,第三个来自肿瘤学领域。从增长最低到最高,三个主要的营收来源分别是Epidiolex(一种用于治疗癫痫发作的大麻二酚),产品净销售额同比增长5%;Xywav是一种用于治疗白天过度嗜睡的药物,产品净销售额增长14%;以及治疗急性淋巴细胞白血病的肿瘤学药物Rylaze,其产品净销售额增长约20%。

转向研发管道,该公司的候选药物之一zanidatamab是多个临床试验研究的主题。这些研究将zanidatamab作为一种单一疗法和联合疗法,计划用于治疗多种癌症。在这些研究中,其中的一项研究是zanidatamab治疗HER2阳性胆道癌的试验。该公司于6月1日发布了zanidatamab治疗先前治疗的、不可切除的、局部晚期或转移性HER2阳性胆道癌的2b期临床试验的阳性数据;数据显示,zanidatamab“表现出持续和持久的抗肿瘤反应”。

就在该数据发布的前几天,爵士制药宣布FDA已经批准了zanidatamab在先前治疗过的、不可切除的、局部晚期或转移性HER2阳性胆道癌症适应症的BLA(生物制品许可申请)优先审查。PDUFA审查日期则定于2024年11月29日。

此外,爵士制药于6月初在联合专业睡眠协会第38届年会上发表演讲。这些演讲强调了Xywav的安全性和有效性,Xywav是该公司批准的对抗白天过度嗜睡的重磅药物。

对高盛分析师Andrea Tan来说,这家公司的部分吸引力在于研发管道的高质量。她在谈到该股时写道:“虽然关于睡眠业务(以及Epidiolex,在某种程度上)的前景一直存在争议,但我们对支持长期业绩增长前景的新兴管道持乐观态度……在研发和早期研发管道方面的持续投资以及业务发展(如果爵士制药要杠杆率达到5倍的基于2024年EBITDA,则其资产负债表增量容量将要达到约80亿美元)将成为增长的来源。”由于爵士制药的股指相对于标普500指数的5年平均水平有更高的折让,我们认为J该股目前的水平具有吸引力。”

高盛分析师Andrea Tan给出“买入”评级和高达169美元的目标价,这意味着该股一年内将有高达55%的强劲上涨潜力。

华尔街分析师们对于爵士制药的“强烈买入”一致评级是基于16篇评论,其中包括13篇“买入”评级研报,3篇“持有”,该股180.86美元的平均目标价甚至比高盛的观点更为乐观,这表明该股在周一收盘价108.99美元的基础上还有66%的潜在上涨空间。

极氪(ZK.US)

高盛支持的股票榜单上的下一只重要股票是中国汽车巨头吉利(Geely)部分拥有的电动汽车品牌极氪。极氪是一个豪华电动汽车品牌,专注于将欧洲汽车风格和性能与最新的先进生产和制造工艺相结合。该公司的车型包括Zeekr 001,一款五座掀背跨界车和Zeekr X,一款豪华城市SUV。此外,该公司还推出了一款6座MPV Zeekr 009,并正在研发一款高档豪华轿车。该公司的汽车定位于纯电池电动汽车,同时具备高端软件和硬件应用程序,以增强驾驶体验。

今年5月,极氪正式登陆美股,并且公布了一份强劲的季度业绩报告。本月初,Zeekr宣布了2024年5月的交付数据,并显示出强劲的同比增长。今年一季度,极氪共交付33059台,同比增长117%,实现营收147.37亿元,同比增长71%;整车毛利率达14%,同比提升3.9个百分点。

1-5月,极氪共交付67764台,同比增长112%,稳居2024年20万以上中国纯电品牌销量冠军。其中,5月交付18616台,同比大增115%,创单月交付历史新高。

这家中国电动汽车制造商引起了高盛电动汽车行业分析师Tina Hou的注意。在谈到新上市的股票时,她指出了极氪的一些明显优势,然后给出了她的长期展望前景:“我们相信,通过采用轻资产制造模式,利用其母公司(吉利)的工厂产能,极氪在竞争中处于更有利的地位,这有助于减轻沉重的前期资本支出负担。吉利成熟的供应链也使极氪在成本上具有优势,极氪的汽车贡献利润率更高,达到18.2%(蔚来汽车和小鹏汽车的贡献率分别为16.2%和3.7%)。此外,极氪在2023年拥有30亿元人民币的净现金和23亿元人民币的经营现金流。”

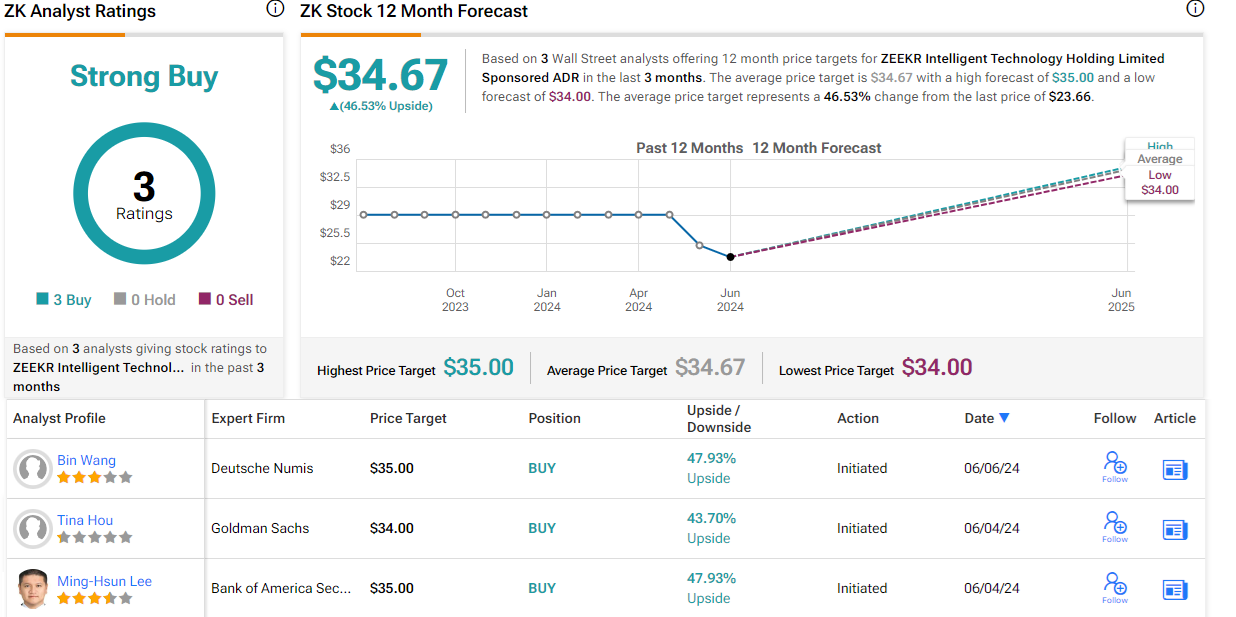

对Tina Hou来说,这是一只现在值得买入的股票。该分析师给极氪的初步评级为“买入”,目标价高达34美元,意味着一年内的潜在涨幅高达44%。

整体来看,华尔街分析师们对这只新上市美股的一致评级为“强力买入”,基于3个“买入”评级的研究报告。截至周一美股收盘,该股收于23.66美元,34.67美元的华尔街平均目标价意味着未来一年的潜在涨幅高达46.5%。