本文来自光大海外的研报《中教控股(00839):外延并购有序推进,在校生或突破12万人》,作者为光大证券分析师曹天宇,秦波。

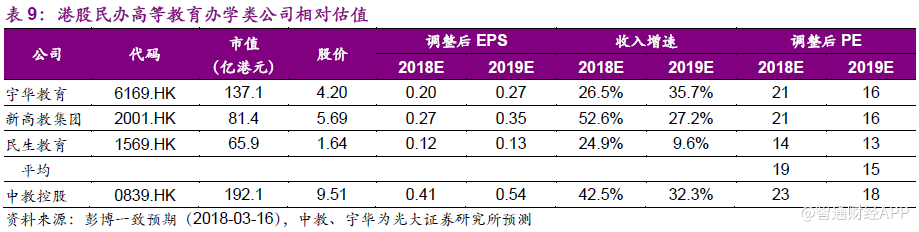

智通财经APP获悉,根据彭博一致预期,目前在港股上市的中国民办高等教育办学类公司2018年调整后PE均值为19x。光大海外发表研报称,中教控股(00839)在手现金较多,并购预期显著高于其他公司,因此估值相对较高,目前股价对应2018年调整后PE为23x。

考虑到公司内生外延动力充足,光大海外维持中教控股目标价11.5港元,对应18/19/20年调整后PE分别为28x、21x、19x,维持“买入”评级。

一、业绩符合预期,内生外延动力充足

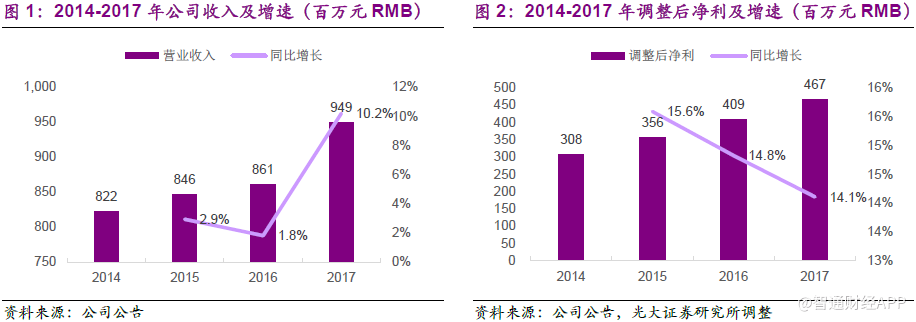

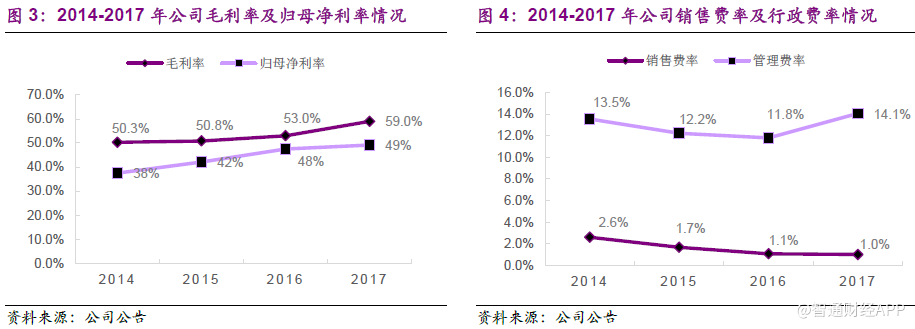

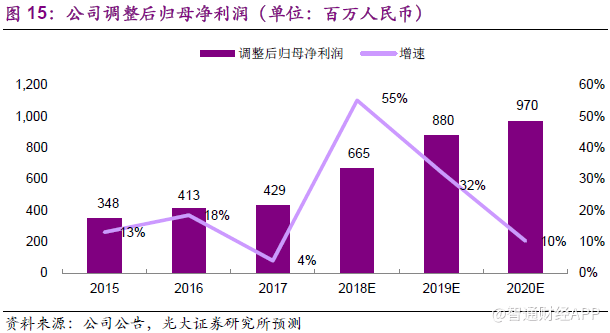

公司近期公布了2017年财报,营收9.49亿元人民币,同比增长10.2%,主要由于2017年8月14日收购白云技师学院后并表所致。净利润4.29亿元,同比增长4%,EPS为0.28元人民币。除去上市费用后的调整后净利润4.67亿元,同比增长14%。

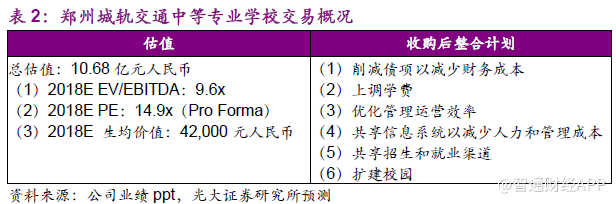

毛利率逐步提升,17年公司毛利率为59%,较16年同期提升6个百分点,主要由于公司优化了学校的专业结构,增加了高毛利率专业占比。规模效应及品牌知名度的提升致使销售费率逐年下降,17 年销售费率为1%。上市及收购白云技师学院的影响,致使管理费率由16 年11.8%提升至17年14.1%。综合毛利率及各项费用率的变化情况,归母净利率由16年48%提升至17 年49%。

截至2017年底,公司拥有现金等价物约32.94亿人民币,且无任何银行贷款;净资产约56.39亿元,基于公司资本负债率30%-40%的目标,公司可以债务形式融资16.87-22.48 亿元,为外延扩张和新建校区提供充足的资金保障。整体来看,公司业绩表现符合光大海外预期,内生外延动力充足。

二、收购两所职业技术学校,在校生将突破12万

公司于2018年3月13日宣布,拟收购郑州学校举办人80%股权以及西安学校举办人62%股权,总代价为14.32亿人民币,收购完成后学生人数将突破12万人。

本次收购市场存在一定分歧,有观点认为公司收购的职业技术学校进入门槛较低,长期增长不稳定。光大海外认为虽然民办职业技术学校办学壁垒相对本科学院较低,但因政府监管政策相对宽松,办学人数不受限制,具备较大的扩张弹性。

公司在开办职业技术学校方面累积了12年的办学经验,白云技师学院于2008年至2014年间连续七年获广东省技工学校的教育竞争力评比第一名。公司通过共享其优质的教育资源,将带来显著的协同效应,有效提高标的学校的收入及利润水平。

1.收购郑州城轨交通中等专业学校

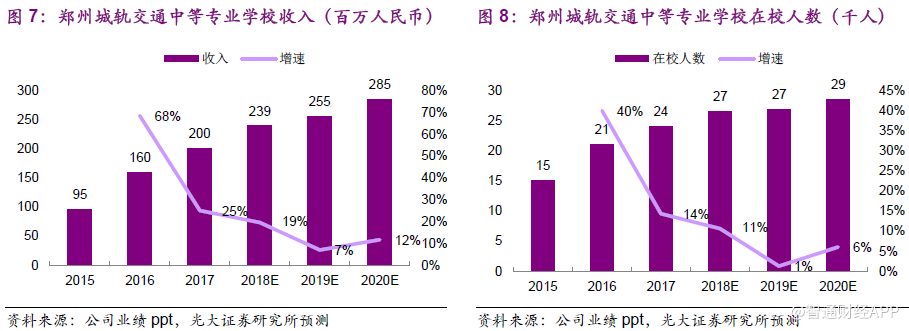

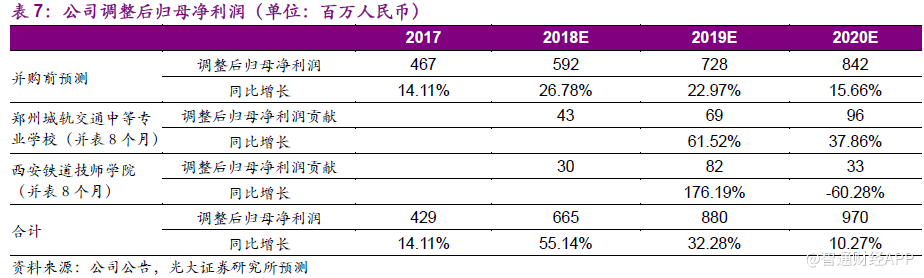

公司于2018年3月13日宣布,拟收购郑州城轨交通中等专业学校出资人80%股权,代价为8.55亿人民币,其中1.2亿元用于转让股权,7.35亿元用于向目标公司注入额外资本,以削减郑州学校债项并为学校持续扩建提供资金。本次交易学校整体估值为10.68亿元人民币,预计该校对应2018年EV/EBITDA和PE分别为9.6倍和14.9倍。

郑州城轨交通中等专业学校成立于2010年,位于河南省郑州市新郑新村产业园区,占地面积635亩,在校生2万余人。该校是国内最大的民办轨交职业教育学校,专业培养城市轨道运营管理、交通供电、交通信号、轨道检修、列车乘务、航空服务等交通轨道类人才。学校已与许多大城市建立合作关系(如北京、上海、深圳、广州以及天津等)以增加毕业生就业机会。

根据河南省人民政府发布的《关于进一步优化中等职业学校布局提升办学水平的意见》,围绕做大做强职业教育的总体要求,用3年时间,采取撤销、合并、兼并、划转、转型、共建等形式,整合一批弱、小、散的中等职业学校,推动中等职业教育资源向优质学校集中,优化学校布局,增强办学能力,提升办学质量。

经过资源整合、布局调整,到2018年,全省中等职业学校调减至420所左右。该整合措施将有利于真正扎实做教育的民办中等职业技术学校,利于学校在河南省招生人数的进一步扩展。

郑州城轨交通学校经营稳定,规模持续扩张。2017年营收2亿元人民币,同比增长25%;在校生人数2.4万人,同比增长14%;净利润0.23 亿元,同比下降21%,主要由于公司高息负债的增加,导致利息费用大幅增长所致。预计在校生人数于2020年将达到2.9万人,18/19/20 年收入分别为2.39、2.55、2.85亿元人民币,同比分别增长19%、7%、12%。

本次收购后,该校将偿还所有贷款,利息费用大幅下降,预计18/19/20年净利润分别为0.72、0.87、1.2亿元,同比分别增长205%、21%、38%。

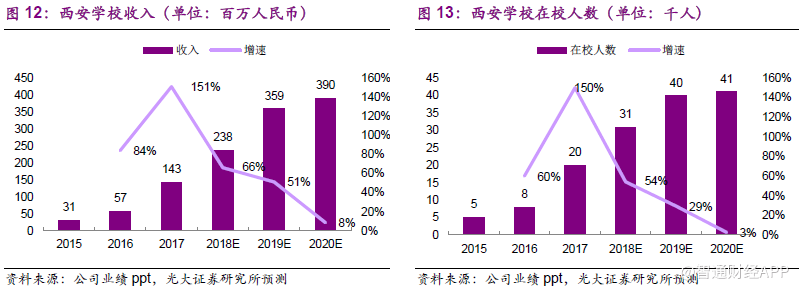

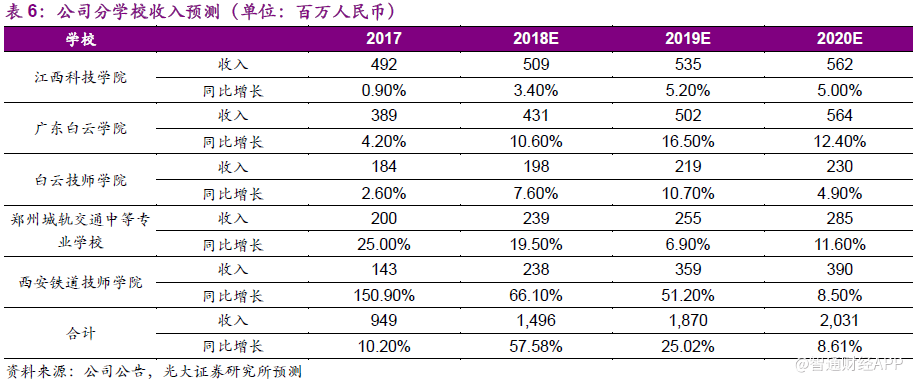

2.收购西安铁道技师学院

公司于2018年3月13日订立协议,收购西安铁道技师学院出资人62%股权,代价为5.77亿人民币。其中4.72亿元用于转让股权,1.04亿元用于向西安铁道技师学院注入额外资本,以削减西安学校债项并为学校持续扩建提供资金。本次交易该校整体估值为9.3亿元人民币,预计2018年EV/EBITDA 和PE分别为9.2倍和14.5倍。

西安铁道技师学院前身是科技专修学院,创办于2006年。于2015年变更为西安铁道技师学院。学校位于西安市白鹿原大学城,占地500 余亩。自成立以来,受到陕西省人社厅和省政府的大力支持,旨在建设成为国家中西部地区经济大开发中重要的高技能人才储备基地。学校设有高铁(动车)乘务、城市轨道交通运营与管理、动车制造与检修、轨道供电与信号、铁路施工与养护等专业。

受益于轨交行业快速发展,西安铁道技师学院在校生人数快速扩张。2017年,该校在校生人数2万人,同比增长150%;收入同比增长151%至1.43亿元;净亏损0.13亿元,主要由于学校处于起步阶段,使用率较低致使各项费用率较高,预计随着学生人数的增长,经营杠杆逐步体现,18年该校将实现扭亏。

预计该校在校生人数于2020年将达到4.1 万人,18/19/20年收入分别为2.38、3.59、3.90亿元人民币,同比分别增长66%、51%、8%;预计18/19/20年净利润分别为0.64、1.33、1.64亿元。

基于本次收购,光大海外上调盈利预测基于以下关键假设:

1、公司顺利完成两所学校的收购,并于2018年4月开始并表;

2、公司持有两所学校的股权份额不变;

3、假设郑州学校18/19/20 年净利率分别为30%/34%/42%,西安学校18/19/20年净利率分别为27%/37%/42%。

基于公司收购郑州城轨交通中等专业学校和西安铁道技师学院,以及关键假设,上调公司18/19/20年收入为15.0、18.7、20.3 亿元,同比分别增长58%、25%、9%,CAGR 约29%;上调18/19/20调整后归母净利润为6.7、8.8、9.7 亿元,同比分别增长42%、32%、10%,CAGR 约28%,调整后EPS分别为0.41、0.54、0.6港元。

三、估值与投资建议

根据彭博一致预期,目前在港股上市的中国民办高等教育办学类公司2018年调整后PE均值为19x。公司因在手现金较多,并购预期显著高于其他公司,因此估值相对较高,目前股价对应2018年调整后PE为23x。

考虑到公司内生外延动力充足,光大海外维持目标价11.50港元,对应18/19/20年调整后PE分别为28x、21x、19x,维持“买入”评级。

风险提示:

1.教学质量下滑造成学校毕业生的就业率和平均起薪下降,可能对学校的声誉产生不利影响,从而减少报考学校的学生人数。

2.教育政策的变动,如《民促法》地方实施细则中关于税收和土地部分的调整,可能会对公司盈利情况造成重大不确定性影响。

3.外延扩张是公司主要的发展策略之一,新建或收购学校将快速增加学校容量及在校生人数。若公司新建学校或收购的学校质量不达预期,可能会对公司的盈利情况造成不利影响。

4.本次收购尚未完成,若收购未能完成,将对业绩造成不利影响。(编辑:胡敏)