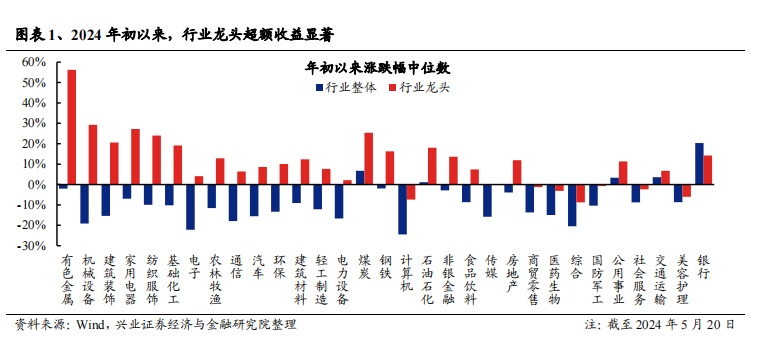

根据智通财经APP了解,龙头风格成为今年超额收益的重要源头。兴业证券研报统计,截至 2024年5月20日,除银行外所有行业龙头均较行业整体有明显超额收益。

长期来看,业绩的相对变化对股价的相对表现有着较强的指引。而当下,无论是净利润增速、ROE水平还是营收集中度,均指向龙头的盈利优势正在凸显。因此,龙头仍将是超额收益的重要来源,核心资产的统一战线正在重塑。

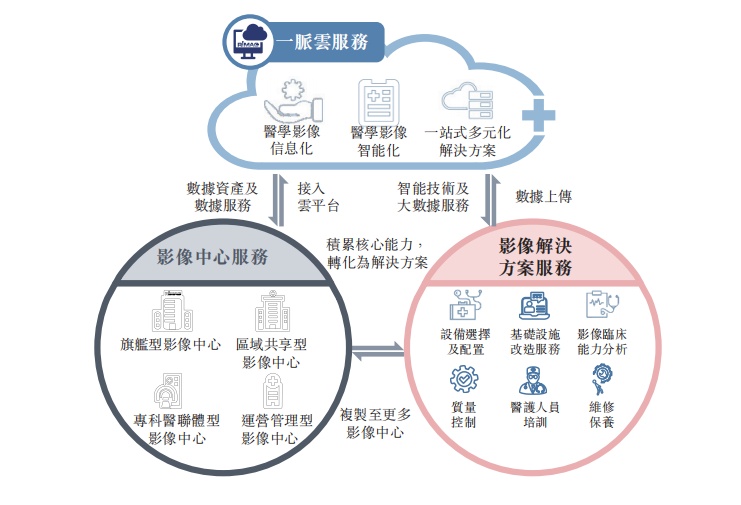

龙头布局价值逐步抬升,港股资本市场将迎来又一龙头企业,中国医学影像服务赛道的龙头一脉阳光。

招股书显示,按医学影像中心网点数目、设备数目、以一脉阳光作为其主要工作场所注册的执业影像医生的注册数目、日均检查量及患者支付的费用计,2023年一脉阳光在中国所有第三方医学影像中心运营商中排名第一。

作为中国医学影像市场领航员,一脉阳光以领先的技术与服务筑基,夯实竞争壁垒。随着规模效应显现,公司成功跨过盈亏平衡点,硬核成长逻辑得以完美验证。长期来看,一脉阳光布局业务应对的中国第三方医学影像中心市场规模超百亿,中国医学影像市场空间超千亿,目前其营收规模不足10亿元,星辰大海,未来可期。

定位:中国医学影像服务龙头

历经近十载,一脉阳光于国内第三方医学影像中心市场打造龙头标杆。

2014年,公司以自营的影像中心为起点,进而向影像解决方案服务及一脉云服务延展业务布局,加速其一站式业务网络的版图构筑。根据弗若斯特沙利文的资料,一脉阳光是中国唯一一家为整个医学影像产业链提供多元化影像服务及价值的医学影像平台运营商及管理者。

多个“最”累计,造就一脉阳光名副其实龙头地位。

设备方面,一脉阳光拥有业内单体最多的先进影像设备,其旗舰型影像中心及区域共享型影像中心配备了逾220台包括PET、超导MRI及多层螺旋CT扫描器在内的先进设备。

人员方面,一脉阳光拥有的超过230个执业影像医生也是业内最多。凭借全国性网络及完善的设备及医生配套,2023年,一脉阳光运营的影像中心的日均检查量约为20000次,位列行业首位。

许可证方面,根据国家卫健委官方网站,中国仅有163张有效的第三方医学影像中心许可证。一脉阳光同期持有32张有效的第三方医学影像中心许可证,按许可证数目计,在中国所有第三方医学影像中心运营商中排名第一。

截至2023年底,一脉阳光已在国内布局了庞大的医学影像中心网络,覆盖17个省、自治区及直辖市,合计拥有97家影像中心,服务超过80家医疗机构。

业务能力与规模扩张的双重提升,反映在财报上,便是一脉阳光的营收和毛利双增长显著。

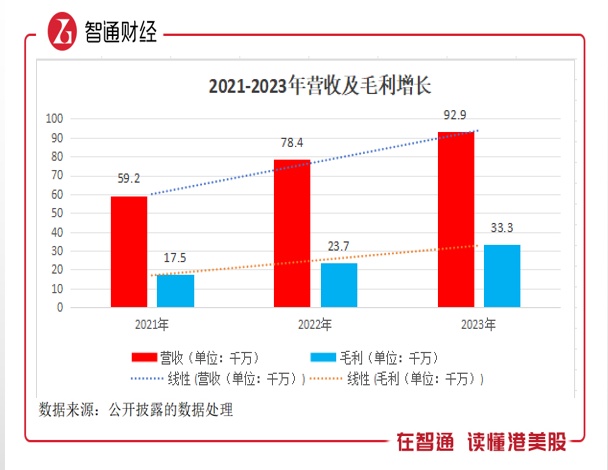

2021年至2023年(以下简称:报告期内),公司营收分别为5.92亿元、7.84亿元及9.29亿元,三年年复合年增长率为25.3%,可见营收强势增长;同期毛利分别为1.75亿元、2.37亿元及3.33亿元,三年年复合年增长率为37.8%,增长更为显著。

值得关注的是,2023年,一脉阳光经调整净利润为5999.6万元,首次转正实现盈利。这成为一脉阳光发展历史上的一个重要转折点,具备里程碑意义。

于公司的业务发展而言,跨过盈亏平衡点代表着公司连锁发展战略的跑通,其业务布局开始进入收获期。

于资本市场而言,扭亏为盈是一个积极信号,是企业经营显著改善的重要指标。譬如亚马逊(AMZN.US)、脸书(FB.US)等在实现赢利之后,都成长为业界仰望的巨擎。

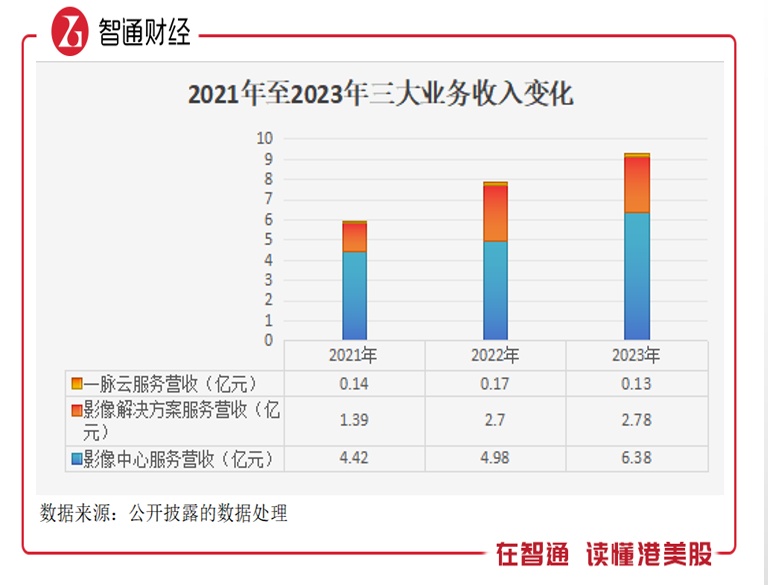

具体到业务来看,报告期内,影像中心服务收入分别为4.42亿元、4.98亿元及6.38亿元,分别占总收入的74.7%、63.2%及68.7%;影像解决方案服务收入分别为1.39亿元、2.70亿元及2.78亿元,占总营收比例分别为23.5%、34.4%及30%;一脉云服务的营收分别为1044.9万元、1711.2万元及1246.8万元,分别占总营收比例约为1.8%、2.2%及1.3%。可见随着各大业务规模增长,一脉阳光的业务结构日渐优化,随着多业务协同均衡发展,中国医学影像服务龙头启航在即。

筑基:技术+运营铸就核心动能 规模优势持续强化

事实上,作为中国医学影像服务领域的布局者和引领者,一脉阳光发展的每一步都代表行业前进的每一步。而该公司也无愧于龙头的王冠之重,始终在技术服务、行业标准、管理运营方面持续突破,打造行业成长样板。

一脉阳光致力于不断提升医学影像的专业技术水平,并在医疗活动中推广其应用。公司提出“影像服务临床”的经营理念,并在此基础上形成高效的业务模式,以充分发挥医学影像的价值,更好地为临床医生服务。期内,公司影像中心在能力和业绩方面均带来改善。

例如,在旗舰型影像中心,随着专业能力的提升,一脉阳光所开展的CT、MR检查项目种类由2021年的249种及235种分别增加至2023年的256种及244种,使提供的服务内容更加丰富,从而满足更多客户的需求。于往绩记录期,公司影像中心服务的收入显著提升。

此外,基于对医学影像行业的洞察以及在运营影像中心过程中的知识积累,公司具备制订有关影像中心建设、运营管理、能力评价、信息化等标准的能力,并积极参与医学影像服务行业诸多标准的制定和推广。

在运营方面,根据智通财经APP了解,一脉阳光已形成“开发—规模采购—运营管理——盈利”的标准模式,其大部分区域共享型影像中心预期在开业后第一年可录得第一次正月度净利润,达到收支平衡点。

具体来看,在开发阶段,公司拥有监管项目策划、评估、商务谈判、场地建设、资质获取等影像中心投资开发进度的标准化管理系统,通过进行多维度深入评估,策略性布局处于价值洼地的项目。其次,公司通过规模化采购方法尽量减少建设及设备成本,有效保障影像中心的投资回报率。另外,公司已建立多维度SOP运营管理体系,涵盖了项目从投入运营前到运营后不同阶段影像中心运营管理的要点,包括质控体系、培训体系及影像医生顾问团队等。

得益于高效、标准化的开发及运营管理模式,一脉阳光的规模优势持续强化,盈利能力进一步改善。报告期内,公司毛利率分别为29.6%、30.2%及35.8%,提升显著。一脉阳光在招股书中称,随著检查量持续增长,公司的固定成本占经营影像中心总成本的比例越来越小。

整体来看,截至2023年12月31日,一脉阳光的影像中心网络包括9家旗舰型影像中心、24家区域共享型影像中心、50家专科医联体型影像中心及14家运营管理型影像中心,其中5家、24家、43家及12家已实现首次收支平衡,0家、11家、27家及9家已实现现金投资回报。

随着精细化管理与规模化效应持续发力,一脉阳光的竞争力及盈利能力将得到多维度提升。在智通财经APP看来,一脉阳光以技术+运营铸就核心动能,有望助力中国医疗影像服务机构整体专业能力和效率,同时提高公司在中国医学影像市场中的渗透率,进一步夯实龙头地位。

迈进:中国医学影像千亿市场 连锁扩张行稳致远

从行业来看,一脉阳光可及的市场空间无比广阔。根据弗若斯特沙利文的资料,按收入计,中国医学影像服务市场规模由2018年的1474亿元增长至2023年的2709亿元,复合年增长率为12.9%,预期2030年将达到6615亿元。

鉴于中国庞大的人口,人口老龄化及居民健康意识不断提高,对影像检查日益增长的需求,但大型公立医院患者超负荷,而基层医疗系统面临影像医生及设备不足的问题,中国第三方医学影像中心市场有望渗透至三线或以下城市,细分赛道潜力巨大,成长空间远远未及天花板。2023年,中国第三方医学影像中心市场占国内医学影像服务市场份额仅约1.1%。

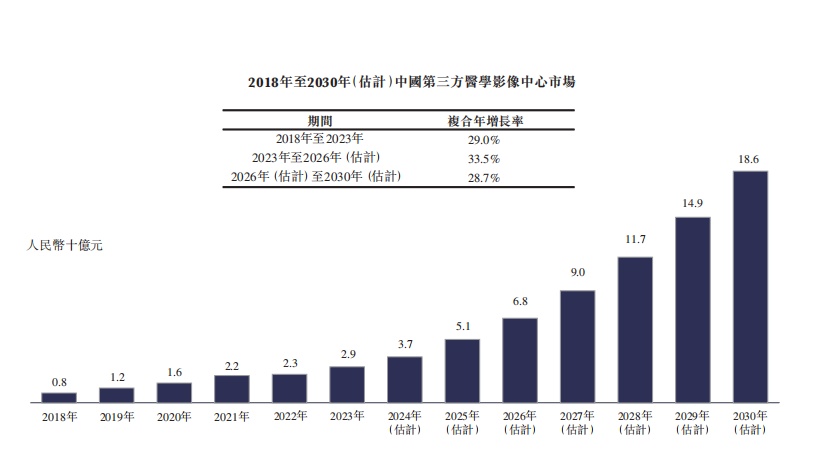

根据弗若斯特沙利文资料,按收入计算,中国第三方医学影像中心市场规模从2018年的8亿元增长至2023年的29亿元,复合年增长率为29.0%,预期到2030年将达到186亿元,2023年至2030年的复合年增长率为30.7%,远超同期中国医学影像服务市场分别为12.9%及14.3%的增长率。

有一个庞大的、快速增长中的需求市场存在,一脉阳光的中长期增长动能显然十分充足。

上市之后,一脉阳光的规模化发展将加速展开。首先,这符合国家政策对第三方医学影像中心连锁化、规模化发展的要求。其次,中国第三方医学影像中心市场是具有潜力的蓝海市场,需要提早占位,享受增长红利。而且,规模化发展将进一步降低经营成本,为盈利提升蓄势。

综上,身为一个起势行业的头部企业,有了上市融资加持,一脉阳光将加速规模扩张,而随着收入规模不断突破新高,有望进一步拉动公司各项财务指标形成正向循环,发展再度迈上新台阶。总之,作为中国医学影像服务龙头标的,业务布局行业领先,业绩确定性较高,相信资本市场将报以青眼。