3月19日,丘钛科技(01478)公布2017年度业绩公布,该股股价当日一路攀升,业绩放榜后涨幅一度扩大至8.6%,全日成交额2.23亿港元,而吸引资金蜂拥而至的,当然少不了亮眼的财务指标。

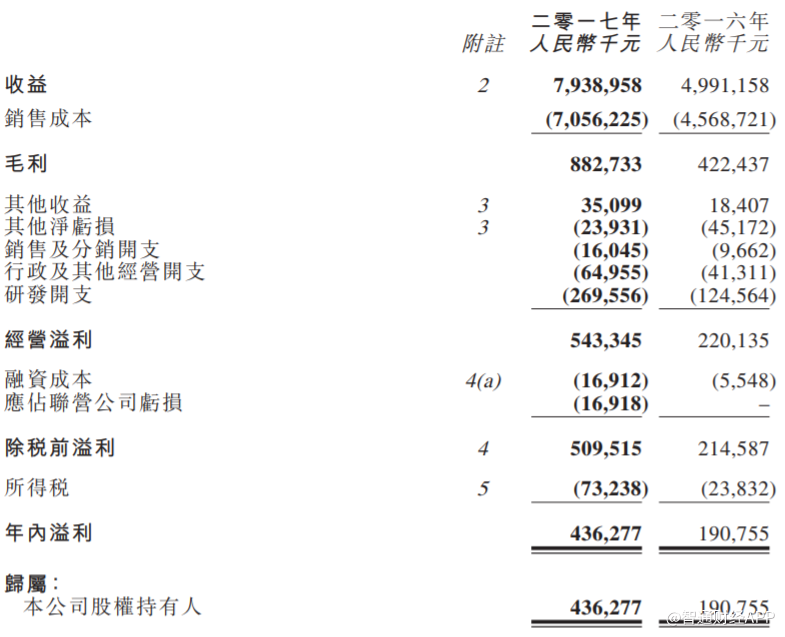

财报显示,丘钛科技2017年实现收入79.39亿元人民币(下同),同比增长59.1%;公司拥有人应占溢利4.36亿元,同比增长128.7%;期间毛利率11.1%,同比上升2.6个百分点;每股盈利0.398元,末期股息每股0.078元。

摄像头模组产品结构优化

相比表面的财务数据,更吸引人的可能是内部产品结构的优化。智通财经APP了解到,2017年,丘钛科技摄像头模组的产品结构优化明显,平均销售单价同比升约42%,这使得该产品在出货量同比微降2.8%的情况下,销售收入依然稳健增长约38.1%。

结构优化不仅体现在销售单价上,还在于高附加值产品占比的提升。期内,丘钛双摄像头模组和1300万像素及以上的单摄像头模组销量占比明显提升,从2016年约23.4%升至约48.2%,产品附加值增加,摄像头模组产品的毛利率提升,推动公司整体毛利率上升2.6个百分点至11.1%。

其中,变化最为明显的双摄像头模组,这类产品2017年销售数量达到约2078万件,占集团摄像头模组总销售数量的约12%,而在2016年,该比例仅为0.9%。

最先搭载双摄像头的智能手机品牌是HTC,之后随着360、华为、苹果等也相继采用,双摄像头市场在2016年迎来拐点,渗透率也快速提升。根据Digitimes Research预测,2018年双摄像头手机渗透率有望达到30%,2019年有望达到50%。

丘钛科技为市场首批批量出货双摄像头模组的厂商之一。目前,摄像头模组销售为该公司的最大收入来源,大概占比74%,若公司在快速增长的双摄像头领域继续扩大份额,未来的成长或将更加值得期待。

第二大业务指纹识别模组方面,由于产品结构发生改变及材料成本的因素影响,平均销售单价从34.2元降至25.23元,但与此同时,销售数量同比增长了285.5%,使得整体销售收入也同比大增约184.4%,至20.37亿元。

毛利率前景仍不明朗

不过,在竞争激烈的指纹识别市场中,丘钛“以价换量”的策略确实能在短期内提振销售收入,但另一方面,这对整体毛利率也造成一定拖累。要知道,同样是以摄像头模组为主的制造商,丘钛的毛利率为11.1%,而舜宇的毛利率达到21.5%,两者相差近一倍。

交银国际表示,由于丘钛科技毛利率前景较为疲软,将2018及2019年每股盈利预期下调11%及6%,至7.28亿元人民币及10.71亿元人民币。另外,里昂及大摩也在研报中提到了该公司的毛利率问题。

值得一提的是,丘钛科技同时在财报中公布了2018年出货量指引:期望摄像头模组出货量同比增长约10%至20%;指纹识别模组出货量同比增长约20%至30%。该公司计划2018年底前逐步将摄像头模组产能扩充至不超过每月4500万颗,其中包括约每月1000万颗的双摄像头模组产能。

相对于2017年摄像头模组出货量录得负增速,该公司提到2018年要将出货量提升约10%至20%,并且还设定了双摄像头的产能目标,对市场来说,这无疑是可以加分的亮点。如果进展顺利,不仅有利于进一步优化公司的产品结构,还能通过增加售价较高的产品的销量来提高毛利率。

但从今年首两个月的数据看,丘钛科技若想依靠附加值较高的双摄像头模组和高像素单摄像头模组提升毛利率,依然存在困难。

据公告数据显示,今年1月份,丘钛科技1000万像素及以上摄像头模组出货量为652.9万件,同比减少20.5%,环比减少1.4%。2月份,1000万像素及以上摄像头模组销量继续下滑,环比减少40.1%至391.1万件,同比则减少8.1%。

即使不考虑传统销售淡季的因素,我们也可以看到,1000万像素及以上摄像头模组销量占摄像头模组总销量比明显回落,1、2月份该比重分别为40.56%、38.7%,可见短期内,丘钛科技在产品升级方面依然面临挑战——尤其是在智能手机出货量仍未见好转的当下。

未来增长动力在哪

另一方面,指纹识别模组经过2017年销售数量及收入的显著增长后,今年能否继续为业绩增长做出巨大贡献仍未可知。对于丘钛科技,市场可能需要考虑两个问题:一是指纹识别模组产品的平均销售单价是否会继续下降,需求的增长能否抵消售价下降的部分?二是随着全面屏渗透率的提高,公司能否在屏下指纹识别模组领域占得一席之地?

智通财经APP注意到,2017年,使用盖板工艺生产的指纹识别模组占丘钛指纹识别模组总销售数量的约25%,较2016年大幅下降10.3个百分点,占比下跌主要是受智能手机全面屏设计所影响。

从当前的智能手机市场来看,全面屏的时代正在来临,有市场人士指出,2018年将会是其全面爆发的一年。据了解,手机厂商的大多数机型都围绕全面屏展开,如华为、联想、荣耀、锤子、小米、OPPO、vivo等诸多手机品牌商也都扎堆推出了全面屏手机。而全面屏的普及,无疑将推动3D人脸识别、屏下指纹、后置指纹等解锁功能的应用。

据了解,丘钛科技在光学式屏下指纹识别模组方面进行了长时间准备,如果潜在客户按计划推出搭载光学式屏下指纹识别模组的机型,该集团将可能受益,其指纹识别模组业务也将得到新的增长空间。

按照计划,下一步,丘钛科技将重点推进高端摄像头模组、双摄像头模组、3D结构光模组、屏下指纹识别模组等高端产品的发展。理想美好,但面对舜宇、欧菲光等强大的竞争者,丘钛科技能否继续交出更出色的成绩单仍有待观察。