智通财经获悉,美国银行的数据显示,受一系列评级上调、盈利增长加快和利润率提高的提振,美国企业从投资级债券市场借款的成本下降。包括Yuri Seliger在内的美银策略师在上周五的一份报告中写道,这些指标表明,大企业的基本面情况比杠杆率好得多。尽管不同的杠杆指标都在上升——第一季度总杠杆达到了2021年第二季度以来的最高水平——但策略师们警告称,不要只看过去的会计指标。

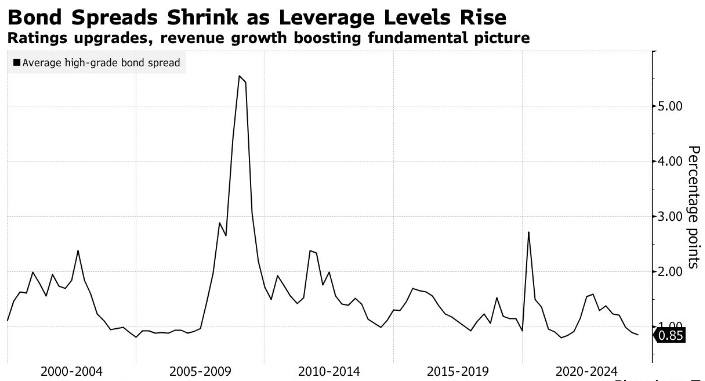

另一方面,数据显示,风险溢价——公司向市场借款所支付的对美国国债的额外溢价——一直在收窄,正接近2021年的水平。策略师们写道:“随着市场杠杆率上升,投资级息差收窄并不罕见。杠杆率是关键的信贷基本面指标,但对于投资级债券而言,推动利差的往往是其他因素。”

该报告称,自2010年以来,除新冠肺炎疫情外,在前三个高评级息差收窄的时期,杠杆率均有所上升。

显示改善的指标之一是债务对企业价值,它反映了公司的前瞻性市场价值。美国银行的数据显示,工业企业发行人的净债务与企业价值之比从2022年第三季度的0.18降至0.15。高级企业的信用等级也在提高。美国银行称,过去12个月,净评级上调债券总额达1290亿美元,有助于保持工业类股平均指数评级相对稳定。与此同时,EBITDA同比增长中值从去年第四季度的1.4%加速至2.9%,收入增长保持稳定。