这可能是最终的高风险赌注。养老基金、保险公司和对冲基金正在承担全球银行贷款失败的首批损失——它们甚至不知道这些贷款背后的借款人的身份。

然而,这一交易从未如此受欢迎。投资者正排队为花旗和法国巴黎银行等数千亿美元的银行投资组合投保。这些重大风险转移工具(SRTS)通常会带来两位数的回报,而且越来越多地与所谓的盲目贷款池(blind loan pools)联系在一起。这些“重大风险转移”交易并不新鲜,但由于它们通常是双边的、私密的,相关数据并不公开,交易条款也受到严密保护。

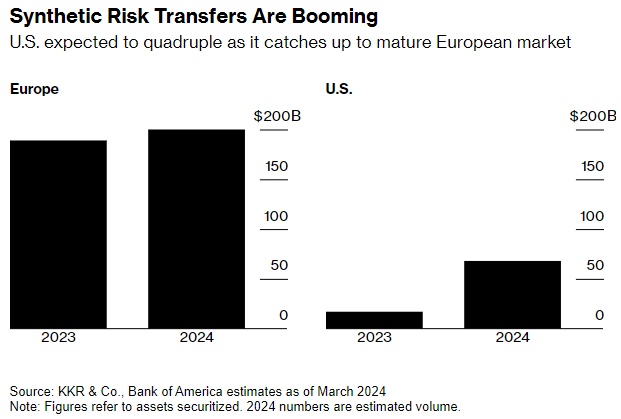

智通财经APP注意到,自SRT在金融危机后开始在欧洲大量涌现以来,盲池就不断涌现,以帮助资金紧张的银行满足资本要求。现在的不同之处在于,这些资金池正在扩大,包括对消费者的贷款,以及对国防和能源等不符合许多投资者环境和社会标准的行业的贷款。

这些交易的运作方式是这样的:银行发行与信贷挂钩的票据,以保险方式覆盖一组贷款约12%的损失。他们将这些票据出售给私人投资者,这些投资者按季度或按月收取款项。银行这样可以释放资本,用于更有利可图的业务。

自 2006 年以来一直在购买 SRT 的荷兰养老基金 PGGM 对此类风险并不陌生。 PGGM 的经理表示,由于在几十年来利率最高的时期违约现象开始蔓延,首次购买此类债券的买家需要更加谨慎。

“这些都是首次亏损投资,所以当然它本质上是有风险的,我们已经这样宣传了。我们认为,任何人不这样想都是不负责任的,”该公司负责风险分担交易的Mascha Canio在采访中表示。“当周期转变时,投资者将承担更多的信用风险。”

迫切需要资本救助的银行正求助于SRT,为越来越多的贷款提供保险,包括小企业贷款和消费者的汽车和住房贷款。这些都是盲目池的主要原料,据投资者称,去年用于综合风险转移的2000亿欧元(2170亿美元)贷款中,盲目贷款池约占50%。

对SRT的需求如此强劲,以至于盲目投资池的买家只能从额外的风险中获得微不足道的溢价。据直接了解此类交易的人士透露,在美国,盲目贷款池的利息为全部利息的9.5%至12%,而与披露借款人的交易相比,盲目贷款池支付的利息仅高出0.2%。

SRT是私下协商的,通常由买家来计算违约的可能性,并确定贷款是否符合ESG的指导方针。

纽约对冲基金Christofferson Robb的联合创始人Richard Robb表示,这不是一项简单的任务。该基金20年来一直专注于与欧洲银行的风险分担交易。

“我不相信,”Robb在谈到那些声称对投资级借款人进行SRT信贷工作的人时说。“我认为这是表演秀。”

他的公司投资了60亿欧元的风险分担交易,涉及750亿欧元的贷款,并专注于中小型欧洲公司。他表示,了解投资组合中的标的名称并没有太大作用,并补充说,该公司从银行的内部模型和选择过程中获得了安慰。

PGGM的基金经理只购买盲池SRT,他们使用由发行SRT的银行设计的基于损失的假设和评级。Canio称,该公司的目标投资组合是评级从投资级到B -的大中型企业。它还购买与项目和贸易融资相关的贷款。

黑名单

PGGM提出的标准排除了某些行业,如烟草,在某些情况下也排除了武器制造商。对于石油和天然气,该公司可以遵循其银行合作伙伴制定的指导方针。据其网站显示,截至2022年底,该公司已投资价值70亿欧元的共享交易,为710亿欧元的贷款提供保险。

据知情人士透露,此类“黑名单”将特定行业和借款人都列入黑名单是买家保护自己的一种方式,而且这种做法正变得越来越普遍。

Mayer Brown律师事务所专门研究SRT的律师Marcel Hörauf表示,缺乏信息意味着“你通常无法坚持自己的ESG标准。”

对一些买家来说,这也是避免与容易违约的商业地产组合的一种方式。

在金融危机之后,SRT变得更加普遍,为面临惩罚性融资成本的欧洲银行提供了另一种选择。贷款机构还利用它们来对冲未来的信贷损失。

它们在美国银行中不那么受欢迎,但去年在地区银行业危机之后,情况发生了变化,美联储在9月份发布了有关哪些类型的交易有资格获得资本减免的指导意见,帮助启动了市场。这为地区银行和更大的银行打开了大门。

一些不愿透露姓名的人士说,包括法国巴黎银行和花旗集团在内的银行据说都是所谓盲池风险的卖家。

参与者表示,随着越来越多的潜在买家涌入市场,自2022年以来,交易息差至少收窄了1.5个百分点。

Cadwalader Wickersham & Taft律师事务所合伙人Jed Miller在接受采访时表示,银行利用盲池为需要保护借款人隐私的投资组合降低风险。他表示,由投资基金的资本承诺担保的认购额度是最常见的证券化产品之一,其特点是损失率较低。

同样常见但被认为不那么安全的是向消费者提供贷款。美联储的数据显示,今年第一季度,美国家庭债务总额达到创纪录水平,同时越来越多的消费者拖欠信用卡还款。

另类资产管理公司AB CarVal的执行主管Jody Gunderson表示:“我们需要看到足够的数据。”“我们获得的信息水平对任何资产类别都至关重要,但对消费者投资组合尤其如此,我们在这方面非常谨慎地选择投资标的。”我们要求尽可能多地接受风险,但我们并不总能做到这一点。”