上市不到4个月,爱康医疗(01789)便在香港业绩会交出了一份“完美”的成绩单。3月20日,该公司主席李志疆在业绩会上表示,“爱康医疗2017年取得了国内多项第一,预计今年将有更多的3D打印产品上市。”

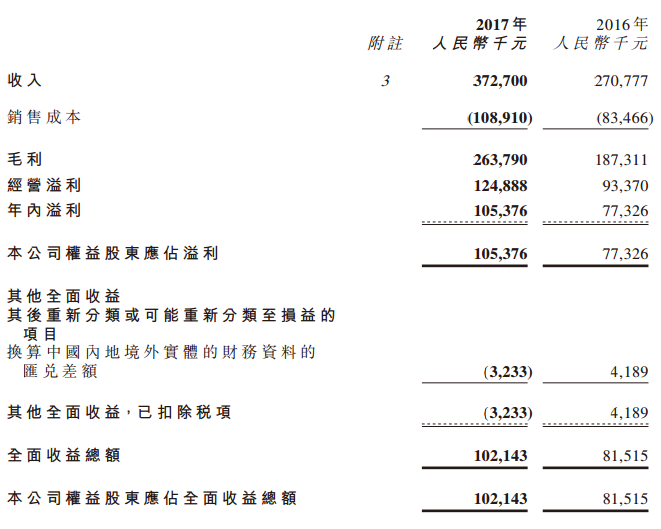

智通财经APP了解到,期内,该公司实现收入约人民币3.73亿元(单位下同),同比增长37.6%;毛利约2.64亿元,同比增长40.8%;公司权益股东应占年内溢利约1.05亿元,同比增长36.3%;每股盈利0.14元,拟派末期股息每股3.5港仙。

公告称,增长主要受包括3D打印产品在内的关节置换内植入物的强劲销售表现所驱动。3D打印产品年内实现收入为3340万元,同比增长了175.7%,该增长主要是因为3D打印产品为中国唯一获得注册证的3D打印骨科产品,产品一经推出即得到了市场的高度认可,销量获得了快速的增长。

以下为智通财经APP整理的业绩会问答实录。

问:从业务占比来看,常规产品仍是公司收入的主要来源,3D打印产品虽提升很快,但总占比并不大,但作为一只“3D打印”股,公司未来是否有调整计划,扩大3D产品占比?

答:我们传统产品占比的确较大,3D打印产品只占比约9%,但与关节组合品已经占到了30%。事实上,3D打印产品2017年比2016年实现了约100%的增长,公司管理层相信2018年,该产品也将持续高额增长。

问:销售成本因3D产品增加了30.5%,而国产替代进口的政策之下,想必未来产品销售规模会经进一步扩大,公司如何去控制相关成本?

答:一方面,医疗产品的治疗需要通过术后表现才能获得生存率,最终验证产品的有消息,随着公司3D产品的运用的越来越多,效果愈发让客户接受,这块的规模自然会得到持续扩大。

另一方面,随着3DACT交互平台大量进入医院,也是能够带动3D产品销售的。最终实现“以规模化”减低成本。

问:ROE水平上市之前就一直维持较好的水平,预计2018年将有什么变化?

答:公司历年的ROE都处于较高的水平,在2017年由于募集资金的增加,导致公司净资产有所增加,使得ROE水平出现下降,但公司相信,2018年的ORE水平能与当前持平。

问:毛利率2018年将会出现怎样的变化?

答:2017年,公司毛利率较2016年有了显著上升,主要是因为公司不断推出性价比较高、质量与进口相近的新产品,而这些新产品毛利率都相对较高,也正是这些新产品贡献比上升,使得公司总体毛利率得到了提升。

而2018年,随着3D产品的持续向好,预计公司总体毛利率还将持续高增长。与此同时,我们也注意到,随着国家招标的影响,对相关产品都有价格下行的压力,综合来讲,公司相信,未来毛利率方面仍将保持“稳中有升”的状态?

问:欧洲相关收购的进程目前处于什么阶段?

答:与欧洲相关资产接触有了一段时间,目前已经签订了“没有法律约束”的意向书,未来我们还会就一些具体的细节与该公司进行协商。截止目前,公司对这项收购进程表示乐观。

问:研发开支近年增加较大,未来投入比例将会是多少?政府补贴未来能否获得高额补贴?

答:公司一贯把研发作为公司核心战略,这也是公司在过去很多年间持续保持超过30%的复合增长率的来源之一,公司未来仍然将会对研发保持在15%的投入,这样的投入也会巩固公司增长力。当然,未来的投入将会随着项目的进行而制定。

关于政府补贴,其实政府一直与我们保持着紧密的科研合作,包括科技部、省级的相关项目,这也让我们申请到了一定经费支持,但因为申请具有不可控性,并且是非经营性收入,未来公司也无法确保其会增长到什么程度。

问:骨科领域也是竞争较为激烈的市场,如微创医疗等,公司如何保持自己的竞争性?

答:医疗领域竞争性主要取决于两块:一是过硬的产品,二是积累的客户、渠道。公司已经有了14年的积累,无论是产品,还是医院渠道、医保都处于较好的位置,竞争是不可避免的,但也能促进行业、我们自身业务的发展。