智通财经APP获悉,AI芯片霸主英伟达(NVDA.US)在PC独立显卡以及AI芯片领域的最强竞争对手AMD(AMD.US)正在加快推出全新款的服务器AI芯片以及适用于AI PC端的端侧AI芯片,试图削弱英伟达这个利润丰厚的服务器AI芯片市场上高达90%份额的绝对统治地位,同时欲在端侧AI市场获得领先于芯片同行的先发优势。

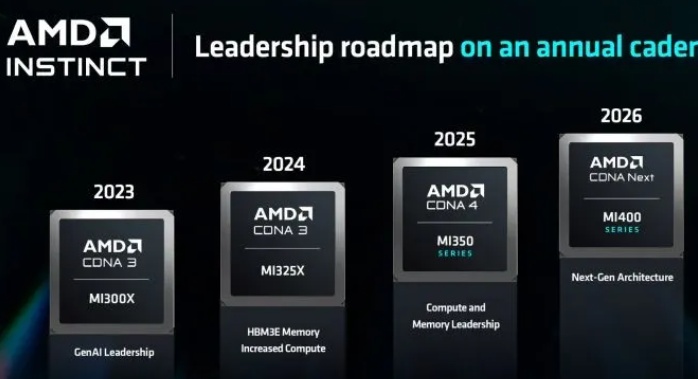

据了解,应用于AI数据中心服务器的AMD M300X AI芯片升级版本——MI325X将于第四季度开始上市销售,AMD首席执行官苏姿丰(Lisa Su)在台湾Computex会议的开幕主题演讲中表示,这一款MI300X的继任者将拥有更大的内存和更快速的数据吞吐量。

此外,AMD更加先进的MI350系列则将在2025年推出,而MI400系列将在一年后推出。AMD大约每年一次的发布周期与英伟达首席执行官黄仁勋(Jensen Huang)前一天晚上在台北发表演讲时提出的一年一次AI芯片新品发布的计划相符。

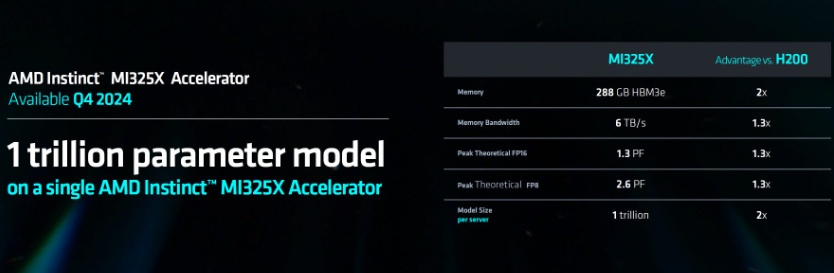

AMD全新推出的MI325X性能指标方面,基于台积电3nm制造工艺的MI325X将延续AMD强大的CDNA3构架,同时与英伟达H200一样采用第四代HBM存储系统——HBM3E,内存容量大幅提升至288GB,带宽也将提升至6TB/s,整体的性能将进一步提升,其他方面的基准规格与兼容性则基本与MI300X一致,方便AMD客户升级过渡。苏姿丰指出,MI325X AI性能提升幅度为AMD史上最大幅度,相较竞品英伟达H200将有1.3倍以上提升。

MI325X与英伟达当前需求火热的H100升级版本H200相比较,以下是AMD MI325X性能优势:

2倍于英伟达H200的内存

1.3 倍于H200的内存带宽

峰值理论FP16是H200的1.3倍左右

峰值理论FP8是H200的1.3倍左右

基于每台服务器的模型大小是H200的2倍

目前,全球大量资金涌入新的数据中心AI训练/推理系统,并且这些庞大规模的资金主要耗费在了英伟达的AI芯片产品上,AMD、英特尔以及一些AI芯片初创公司等竞争对手纷纷推出新产品,试图在全球企业布局AI的这股狂热浪潮中“分一杯羹”。苏姿丰表示,该公司现有的MI300产品仍有非常强劲的需求,并且预计新款的性能以及节省耗能等方面将比竞争对手的产品更具优势。

据了解,美国云计算巨头微软已经向旗下云服务平台Azure的客户们提供了AMD的MI300X AI加速器。尽管AMD是全球最主要的GPU制造商,但在数据中心服务器AI芯片领域的发展与扩张之势一直落后于英伟达。

不过,随着大型云计算服务商开始寻找英伟达昂贵且供不应求的H100/H200 等AI芯片替代品,以及AMD通过提供更好的软硬件协同体系支持开始在AI芯片取得一些进展,AMD MI300X现在也成为AI领域的热门基础硬件。微软云计算和人工智能业务执行副总裁Scott Guthrie将AMD MI300X 描述为“目前Azure OpenAI云服务产品中最具成本效益的AI GPU”。

全球企业对于AI芯片的需求无比强劲! AMD欲分一杯羹

力争与英伟达在AI数据中心端AI芯片(英伟达可能占据高达90%份额)相竞争的众多芯片公司中,总部位于圣克拉拉的AMD取得了最大规模的积极进展,并且华尔街分析师们预计AMD未来1到2年有望蚕食一小部分英伟达份额,进而获得至少10%份额。

AMD今年将所谓的“AMD AI加速器”的销售额目标提高到了40亿美元,虽然与去年几乎为零的销售额相比显得提升幅度庞大,但是与英伟达相比相形见绌。据华尔街预期,仅英伟达数据中心业务部门(该部门负责H100/H200等AI芯片)所产生的财年销售额就有望超过1,000亿美元,全面超过AMD和英特尔的年度销售额总和。

由于AI芯片未来市场规模无比庞大,AMD、英特尔以及D-Matrix、Cerebras Systems等全球一众AI芯片初创企业都在积极布局,欲共同切割这块大蛋糕。其中AMD可能将是这些挑战者之中最能够不断蚕食英伟达份额的挑战者,华尔街大行花旗预计AMD不久后能够占据10% 左右的市场份额。

“英伟达希望能拥有 100% 的市场份额,但来自全球的客户们当然不会希望英伟达独享100%的市场份额,”竞争对手D-Matrix的联合创始人Sid Sheth表示。“这个机会太大了。如果任何一家公司全部占有,都会非常不健康。”

从训练人工智能模型到所谓的推理(或部署AI大模型)模式的趋势转变,意味着对于数据中心AI芯片的算力性能要求更加趋向多元化,这也可能给芯片公司们一个取代英伟达AI GPU的重大基于,尤其是当它们的购买和运行成本较低时。英伟达的旗舰芯片售价约为30000美元或更高,这给客户足够的动力去寻找替代品。

根据市场研究机构Gartner最新预测,到2024年AI芯片市场规模将较上一年增长 25.6%,达到671亿美元,预计到2027年,AI芯片市场规模预计将是2023年规模的两倍以上,达到1194亿美元。

AMD对于未来AI芯片市场的预期更加乐观。在2023年的“Advancing AI”发布会上,英伟达最强力竞争对手AMD将截至2027年的全球AI芯片市场规模预期,从此前预期的1500亿美元猛然上修至4000亿美元,而2023年AI芯片市场规模预期仅仅为300亿美元左右。

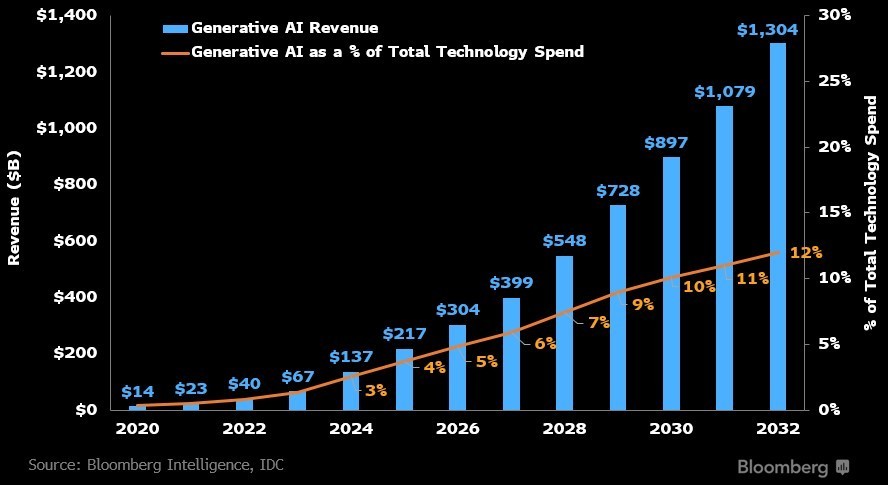

随着ChatGPT和谷歌旗下Bard等以消费者应用为中心的生成式人工智能应用程序接连问世,全球越来越多科技公司参与布局AI技术的热潮,或将推动一场长达十年的AI繁荣发展时代。根据Mandeep Singh领导的彭博行业研究分析师发布的一份最新报告,预计到2032年,包括训练人工智能系统所需AI芯片,以及AI软硬件等应用端在内的生成式AI市场总营收规模将从去年的400亿美元增长到1.3万亿美元,这一市场可谓10年间有望翻32倍,以高达42%的复合速度高速增长。

AI PC元年开启! AMD欲占据端侧AI芯片领域主导地位

对于消费者,AMD公布了其第三代Ryzen AI处理器,并将其名为“Strix Point”,计划于7月上市。它们是为嵌入AI大模型的笔记本电脑所量身定制,在AMD Zen5 CPU架构的基础上结合了RDNA 3.5 GPU以及XDNA 2 NPU架构,全面集成CPU+GPU+NPU用于加速人工智能任务。

在Computex会议上,苏姿丰邀请了一系列合作伙伴上台——从惠普首席执行官恩里克·洛雷斯到华硕董事长Jonney Shih,讨论在他们即将推出的AIPC端采用AMD的全新Ryzen AI 300系列处理器。

2024年,可谓是“AIPC元年”。惠普、戴尔、宏碁、华硕、微星和技嘉等知名PC品牌厂商都将于2024年推出首波基于英特尔或AMD处理器的AIPC。群智咨询预计,2024年作为AI PC发展的元年,AI笔记本电脑出货量达到1300万台,在笔记本电脑市场渗透率达到7%,2025年渗透率预计逼近30%,2026年渗透率会超过50%,2027年AIPC成为主流PC产品的类别,市场渗透率逼近80%。

据Zacks Investment Research研报,2023年对AI行业而言是至关重要的一年,伴随着英伟达和AMD的训练端数据中心GPU产品亮相、以及各种投资和战略收购。展望2024年,Zacks则表示,科技公司们拥有了芯片这一基础硬件后,他们将不断更新AI大模型、以及不断构建AI应用,因此AI技术进一步发展预计将带动消费者硬件升级——比如转向AI PC和AI智能手机,以及全新基于AI的软件服务,例如端侧AI大模型、嵌入聊天机器人等全新AI技术的软件应用端。

而高效率地运行端侧AI大模型以及AI软件的背后,则基于AI推理这一核心的技术进程,而AI推理进程的硬件基础则在于以CPU为核心的中央处理器。CPU的架构基础决定了CPU不仅能够进行通用型计算任务,专注于控制流以及处理复杂的顺序计算任务和逻辑决策时的调度特性使得CPU在AI推理领域全面发光发热。

在AI推理领域,比如AI PC、AI智能手机以及智能手表等消费电子的端侧AI大模型应用场景,以及运行各种AI软件,以专注于复杂逻辑决策的CPU为核心处理器,集成NPU与GPU担任辅助算力支撑,即可实现精简化的端侧AI大模型以及多个AI软件高效运行。NPU(神经处理单元)专为AI推理加速优化,能在较低的功耗下提供快速的AI推理性能,尤其适合处理神经网络相关任务。GPU极度擅长并行化计算,适合于执行大量的矩阵和向量运算,在处理类似图像和视频分析等数据密集型AI推理任务时能担重任。

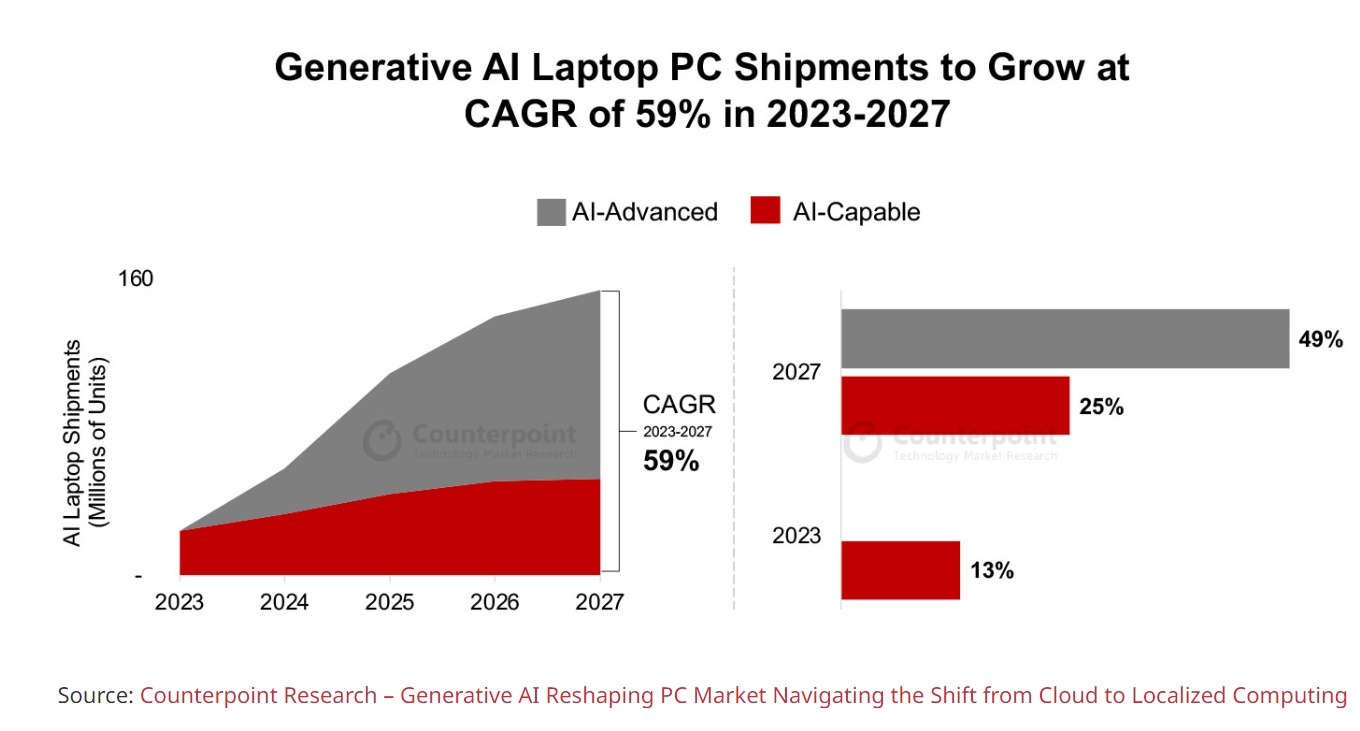

研究机构Counterpoint预计,到2027年,能够完美运行高级生成式AI(Generative AI)应用软件的AI PC将占销售出的PC的四分之三。Counterpoint表示,虽然整个笔记本电脑市场在 2023-2027 年复合年增长率仅为 3%,但嵌入AI大模型的笔记本电脑细分市场的复合年增长率可能达到 59%。

另一研究机构Canalys最新预测数据显示,2024 年,全球AI PC出货量将达到 5100 万台,占个人电脑(PC) 总出货量的 19%。但这仅是市场转型的开始,预计到 2028 年,AI PC出货量将达到2.08亿台,预计届时占PC总出货量份额达到70%,2024 年至 2028 年期间的复合年增长率(CAGR)将达到惊人的 42%。

据了解,在AMD全新Ryzen AI 300系列处理器性能对比方面,AMD展示的一张幻灯片显示,最新的Ryzen系统在处理人工智能任务时的表现全面优于高通(Qualcomm Inc.)所推出的AIPC端核心处理器Snapdragon X Elite,而微软推出的新款Copilot+ PC的核心芯片正是搭载Snapdragon X Elite。

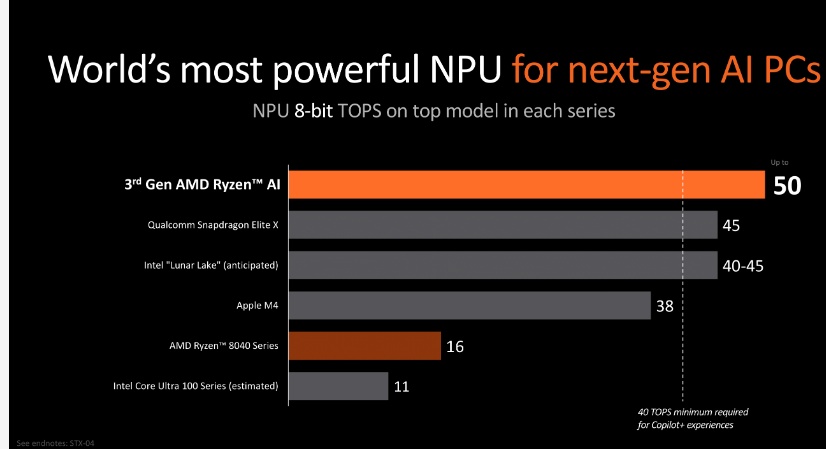

而在AIPC最核心的NPU性能方面,全新Ryzen AI 300系列处理器一举超越英特尔与高通,成为当今最强NPU。高通骁龙X Elite NPU的算力为45TOPS,Intel即将推出的下一代酷睿Ultra Lunar Lake NPU算力同样是45TOPS,Ryzen AI 300系列则高达50TOPS。更强力的NPU,配合AMD性能强劲的CPU与GPU,可以在多重应用场景中部署更高级别参数的端侧AI大模型。

据报道,微软除了选择高通作为AIPC核心芯片,还选择重点配置AMD芯片,微软Windows业务主管帕万·达乌卢里也加入了AMD行列,他表示,他的团队“从第一天起就与AMD合作”,共同开发“Copilot PC+”项目。

达乌卢里表示:“对我们来说,在端侧设备上运行的人工智能意味着更快的响应时间、更好的隐私和成本。但这意味着要在PC硬件上运行包含数十亿个参数的AI大模型。与几年前的传统PC领域相比,我们谈论的是高达20倍的性能提升和高达100倍的人工智能工作负载效率。”

另外,AMD还展示了面向传统笔记本电脑和台式机的新型游戏端处理器。“这是世界上最快的消费类CPU,”苏姿丰表示,她同时举起AMD的Ryzen 99950x芯片。这款16核处理器在提速模式下的运行速度将达到5.7GHz。

全力加码AI数据中心与AIPC领域的AMD获华尔街强力看涨

在AMD股价预期方面,2023年以来股价在AI热潮助力下疯涨160%的AMD,仍然获华尔街多家投资机构强力看涨。而这些看涨研报背后的主要逻辑基本上都集中于这些机构无比看好AMD在AI领域的发展前景,尤其是在AI数据中心与AIPC这两大核心领域。

在AI数据中心,凭借性能不断优化CDNA 架构以及基于3D chiplet设计的高性能AI芯片,AMD有望向该领域的霸主英伟达不断发起挑战。而凭借在PC硬件领域深耕多年所积累的无与伦比的用户忠诚度,以及掌握PC端CPU与GPU核心技术加之坚实的软件应用生态,AMD有望在AIPC领域具备强大的先发优势。

瑞穗将AMD未来十二个月目标价预期设定为215美元(AMD最新收盘价为166.90美元),并且予以“增持”评级;Benchmark与瑞银集团(UBS)皆看涨AMD至200美元,同时予以“增持”评级。

Keybanc予以的目标价最为乐观,未来12个月看涨AMD至230美元,并且该机构预计2024年AMD MI300X销售额有望达到80万美元,远高于AMD所预期的40万美元目标价。该机构表示,随着微软开始将MI300X推向云客户,接下来甲骨文、亚马逊以及戴尔等科技公司有望纷纷加大力度购置AMD硬件。