本文来自中泰国际的研报《粤丰环保(01381):业绩合乎预期,今年再登高峰》,作者为中泰国际分析师周健峰。

智通财经APP获悉,中泰国际发表研报称,粤丰环保(01381)2017年业绩大致符合预期,将公司目标价由5.22港元下调1.3%至5.15 港元,这对应16.5倍2018年市盈率和11.7%上升空间,维持“增持”评级。如果粤丰环保可与其第二主要股东上海实业控股(00363)作出一些实际性的业务合作,估值可以获得上调空间。

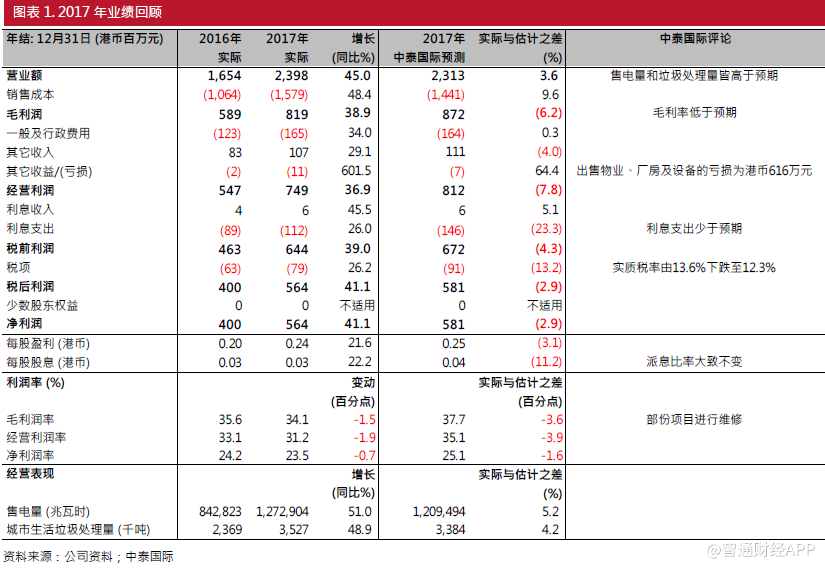

2017年业绩符合预期

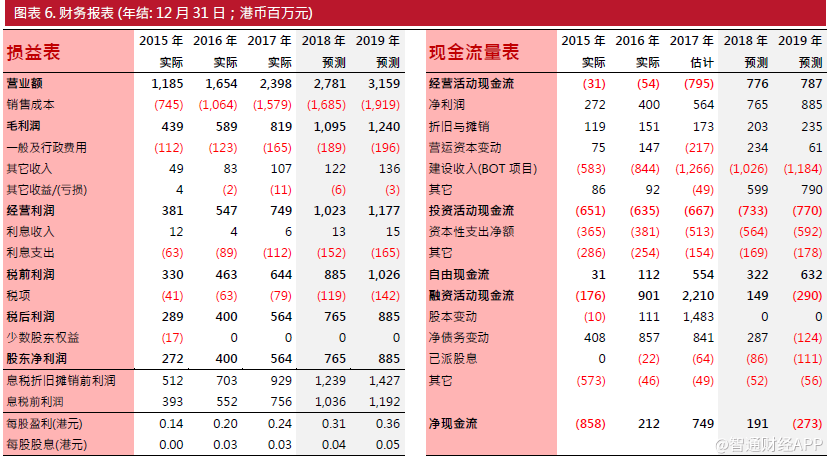

粤丰环保2017年净利润同比上升41.1%至5.64亿港元,大致符合市场预测的5.78亿港元和中泰国际预期的5.81 亿港元(见图表1)。

中泰国际表示,由于售电量和垃圾处理量皆高于预期,公司营业额同比上升45.0%至23.98亿港元,略高于预期的3.6%。但因为部分项目在去年进行维持关系,毛利率由2016年的35.6%下跌至2017年的34.1%,低于预测的37.7%。

2018年的亮丽计划

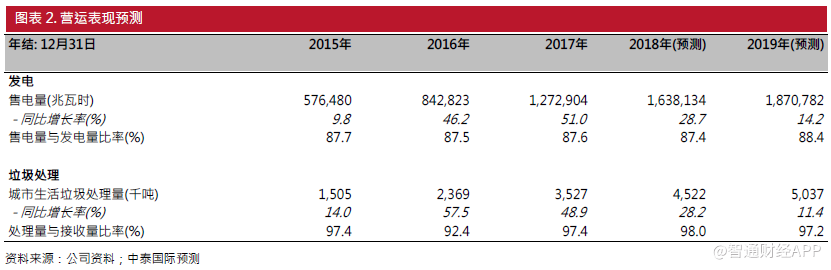

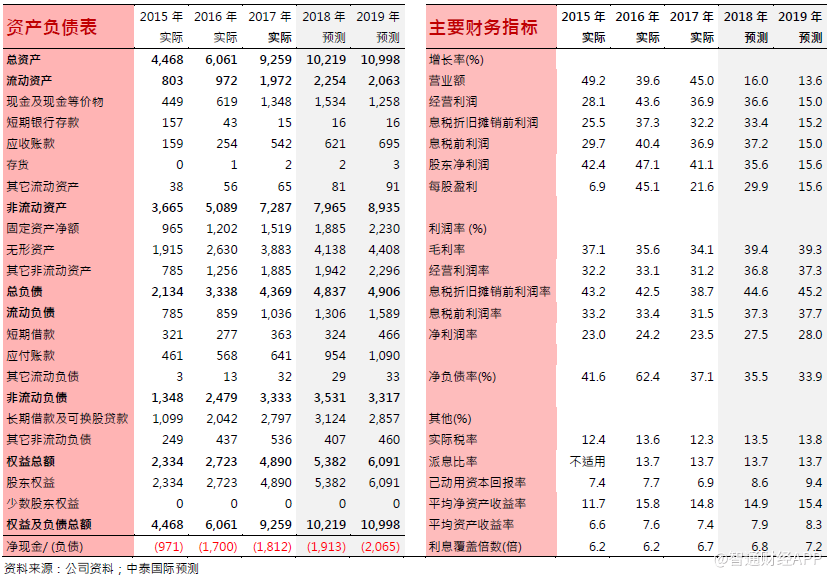

截至2017年年底,粤丰环保的总每日城市生活垃圾总处理能力达到26040吨。公司预期在今年新增最少7000吨垃圾总处理能力,并计划开拓垃圾焚烧发电上下游业务,务求达到行业一体化。

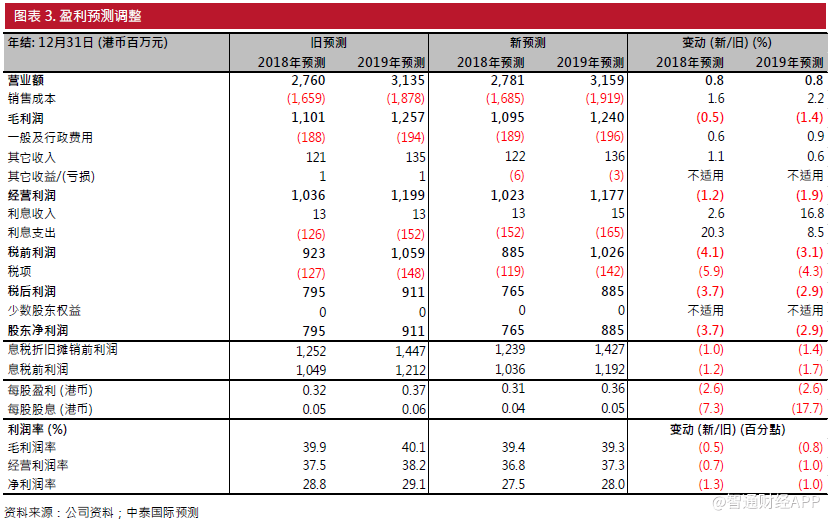

即使只考虑公司目前手上的项目,中泰国际预期公司的垃圾处理量在今明两年将分同比上升28.2%和11.4%(见图表2)。按2017年业绩轻微下调2018年和2019年盈利预测后,中泰国际预期今明两年净利润将分别同比增长35.6%和15.6%(见图表3)。

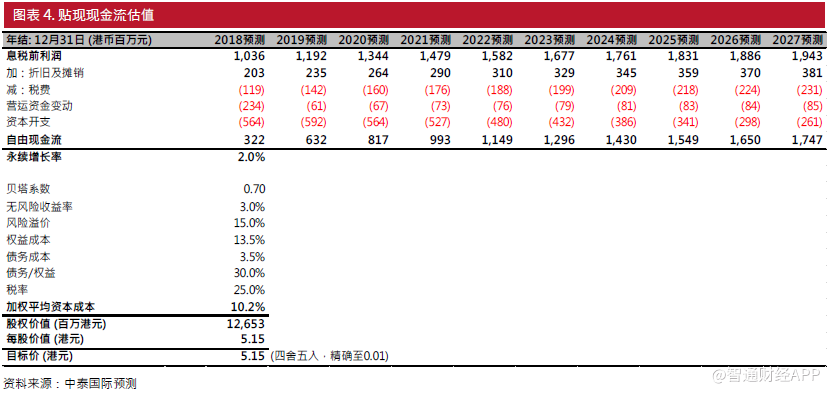

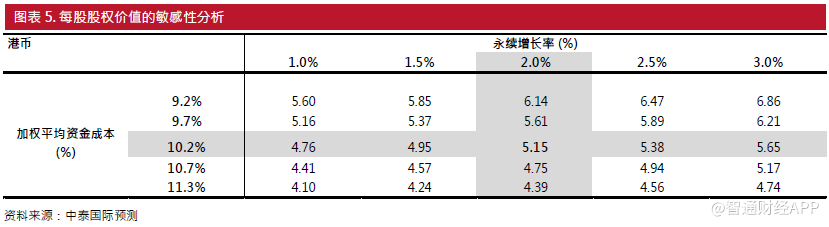

按贴现现金流(DCF)分析,中泰国际相应将公司目标价由5.22港元下调1.3%至5.15 港元(见图表4-5),这对应16.5倍2018年市盈率和11.7%上升空间。维持“增持”评级。如果粤丰环保可与其第二主要股东上海实业控股(00363)作出一些实际性的业务合作,估值可以获得上调空间。

(编辑:胡敏)