彩生活(01778)2017年的全年业绩大幅超出资本市场预期,可以说是非常好看的了,就连大摩也在3月19日抢先下注:预期彩生活股价未来15日会上升,机会率达60-70%。

回首2018年的这两个多月,资本市场十分热闹。关于区块链、新经济、独角兽等一系列热词频繁刷屏,其中不断抢占头条的还有一个关键词:物业服务。

从“A股物业第一股”南都物业(603506.SH)和高估值雅生活(03319)的上市,到撤回A股上市计划的碧桂园物业于3月19日公告拟于联交所上市,再到万科(02202)、富力(02777)等也在紧锣密鼓筹划物业上市,这每一次的热点刷屏背后都在向市场释放一个重磅信号:物业股大潮已经到来,行业将被重新定价。

与此同时,物业公司也正在发起效率革命——向平台化转型,以互联网的思维和手段颠覆传统的物业管理模式。

这其中抗大旗的正是彩生活。如果说2017年中期,彩生活向平台化转型初显成效,那么从2017年全年业绩来看,这种转型已经势如破竹,公司利润增长路径已经非常清晰了。

增值服务利润占比再上新高

彩生活增值服务板块的业绩,体现公司向平台化转型的成果。2017年该板块业绩快速增长。

公告数据显示,2017年,彩生活的主营业务收入约16.29亿元人民币(单位下同),同比增加21.4%;归属于股东的净利润约3.21亿元,同比增加70.8%。公司在现金储备方面也较为充裕,截至2017年12月31日银行结余及现金累计约8.57亿元。

智通财经APP注意到,彩生活2017年利润的大幅增加主要归因于增值服务板块的拉升:这一板块利润占比再上新高,几近成为第一大利润来源。

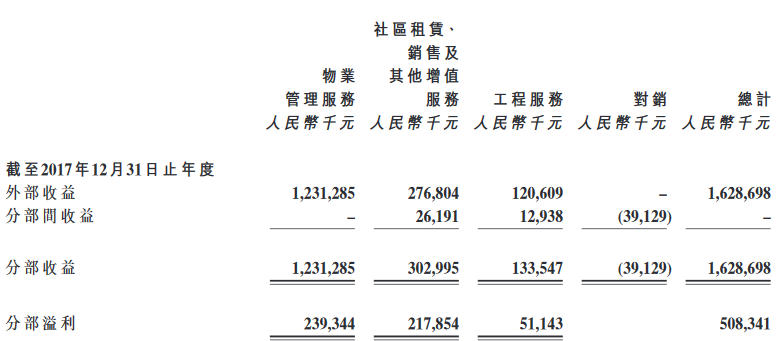

彩生活的三大业务板块分别为物业管理服务、增值服务、工程服务,2017年中期,这三个板块的收入占比分别为77.2%、14.8%、8%,分布利润的贡献占比为56.5%、30.1%、13.5%。

2017年全年,这三个板块的收入占比分别为75.6%、17%、7.4%,分布利润贡献占比分别为:47.1%、42.9%、10%。

对比彩生活2017年中期和全年业绩,公司三大业务板块在收入方面占比变化不大,但是在利润占比上,其物业管理服务和工程服务都在下降,唯独增值服务板块由30.1%增加12.8个百分点至42.9%,表明公司向平台化转型成效显著。

为何增值服务板块能有如此大幅增长?智通财经APP了解到,这得益于彩生活线上平台——彩之云在2017年下半年的快速扩张。

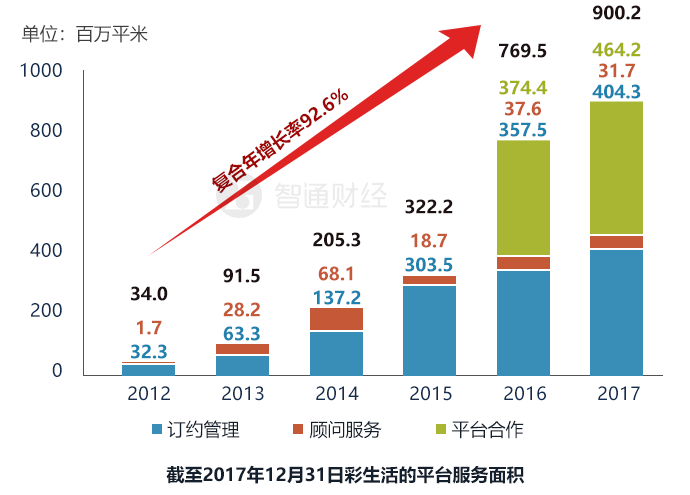

数据显示,截至2017年12月31日,彩生活的在管面积4.36亿平方米,为全国2384个社区提供服务;与50家企业达成战略联盟,合作面积约4.64亿平方米,累计平台服务面积超过9亿平方米。

除了完成彩生活面积拓展的全年目标,彩生活平台的用户数和交易额也大增。截至2017年底,彩生活线上平台注册用户1034万,相比2017年中期的400 余万,增加约1.6倍,其中活跃用户349.4万,活跃度达33.8%。另外,彩生活全年线上平台GMV达到76.14亿元,同比增长超过227.9%,相比2017年中期的 24 亿元,也增加约2.2倍。

在规模增长之下,彩生活的盈利能力也大幅提升。2017年彩生活的净利润约3.5亿元,同比增加62.3%,净利润率高约22%。

应该注意的是,2017年,彩生活增值服务的毛利率保持在82.0%的高位。该板块的收入由2014年的6532万元增长至2017年的2.77亿元,年均复合增长率达到61.8%。随着彩生活增值服务规模不断扩大以及利润占比进一步提升,公司的盈利能力也有望进一步增强。

生态圈产品贡献可观收入

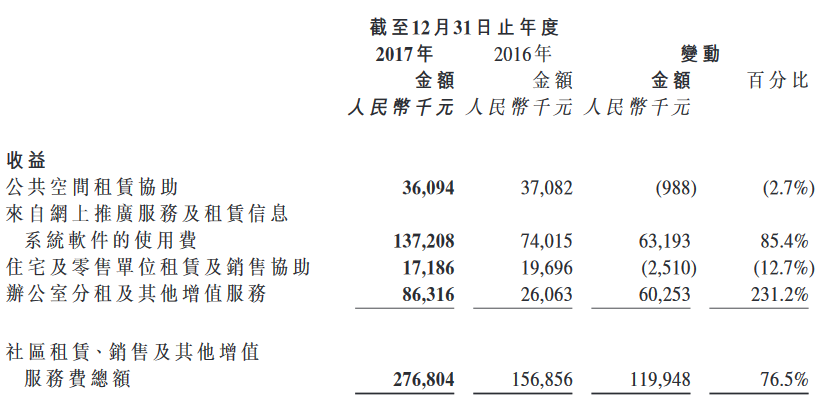

彩生活的增值服务收入,主要由4项业务贡献,2017年的收入占比分别为:来自网上推广服务及租赁信息系统软件的使用费占50%;其他增值服务占31%;公共空间租赁协助占13%;住宅及零售单位租赁及销售协助占6%。

作为彩生活智慧社区生态圈的重要组成部分,彩生活的E化产品正在逐渐贡献收入和利润。目前该生态圈孵化的产品已经多达30余家,比较成熟的产品有彩生活的两大拳头产品——“彩富人生”和“彩生活住宅”,以及E电梯、E维修,E能源,E停车等,其余20余家还处于早期孵化阶段。

2017年这些较成熟产品的突破性增长也助力彩生活增值服务板块有亮眼表现。其中,“彩富人生” 累计成交金额56.81亿元,同比增长212.3%,贡献收入 3600万元;“彩生活住宅”已经进入67个城市,与41个开发商签署合作协议,累计销售10057套(包括彩生活车位)。

另外,2017年彩生活的E能源、E停车也在全国范围内扩张,分别贡献了3240万和1660万的收入。

随着彩生活生态圈孵化产品的逐渐成熟,其贡献的增值业务收入也愈发可观。另外,如果未来这些产品能独立上市,那彩生活的业绩增长潜力十分值得期待。

万象美业绩增长空间庞大

关于彩生活的业绩,还有一个重要看点是万象美(核心资产为万达物业)的并表。

2018年2月28日,彩生活举行股东特别大会,参加此次大会的股东以100%赞成票来支持公司收购万象美,这标志着彩生活正式并表万象美。

早在花样年于2016年成功收购万象美后,就将其交给彩生活的开元国际提供顾问服务。万象美的架构、管理及经营都进行了一系列的优化,效率大幅提升,收益取得强劲增长。

数据显示,2016年万象美的毛利率只有21.4%,而在2017年前10月,其毛利率已经大幅增加至约33.4%。

截至2017年10月31日止10个月,万象美录得收益约12.36亿,同比增加17.1%;毛利约4.12亿,同比大增128.5%;净利润约2.35亿,同比大增约15倍。

应该注意的是,万达物业管理资产包中涉及132个项目,集中分布在重要二三线城市的核心区域,涉及面积6406万平方米,其中超过4285万平方米已经确权,剩余2121万平方米尚未确权。而在确权的逾4000万平方米中,已经产生上述收入的仅约2000万平方米,一旦这6000万平方米物业都产生收入,那么利润增长空间十分庞大。

据了解,万象美现在的利润还没有包括线上增值业务部分。而增值业务拓展向来是彩生活的强项,基于此,彩生活在并表万象美后必将大力发展增值业务,所获得的利润将非常值得期待。另外,彩生活通过收购万达物业进入高端物业和商业物业市场,改造空间较住宅物业大。

估值有待重新定义

彩生活向平台化转型成果显著,接下来公司的业绩增长潜力如何?这可以从以下几方面来看。

一方面,彩生活今年中期的报表内将会反映万象美的丰厚利润,以此助力彩生活的业绩爆发增长已无悬念。另外,如上述分析,万象美还有庞大的业绩增长空间,这也为彩生活后续业绩增长奠定重要基础。

另一方面,根据彩生活管理层在2017年业绩会上的介绍,2018年彩生活将继续坚持平台输出、生态圈建设及“双彩”产品推进。

规模是决定彩生活平台价值的关键因素。自彩生活在2016年11月入股上海银湾物业,正式开启小股操盘项目的全新平台扩张模式后,彩生活的平台扩张步伐不断加速。从2012年到2017年彩生活平台服务面积的年均复合增长率高达92.6%。

此前彩生活就有平台服务面积目标指引:2020年管理面积达25亿平方米。据此,彩生活将加速规模扩张,增值服务利润占比将进一步提升,预计公司利润也将继续大幅增长。

最后,随着房地产存量时代来临,占据着巨大的线下流量入口的物业公司价值正在被挖掘,而物业公司本身也在加速抢占市场份额。彩生活作为行业龙头,向平台化转型效果显著,业绩增长确定性高,理应享有行业较高的估值。目前,行业估值在20-40倍,而彩生活的2017年PE仅约22倍,还有较大的提升空间。