本文来自华尔街见闻,作者张一苇。

摩根士丹利预计今年年底前最有可能的情形是发行两支或三支中国存托凭证 (CDR),通过稳步放行中国存托凭证(CDR),避免不必要的市场波动。

大摩亚洲区股票分析师Laura Wang等在3月19日报告中指出,近期监管部门收紧IPO过会率,或旨在为CDR留出更多资金。此前根据交易所披露,2月26日起至3月16日期间,已连续三周无新增报会企业。

鉴于近期证监会发审委批准IPO数量的收紧,大摩预计2018年全年中国A股市场筹集资金规模将明显少于2017年。

来源:摩根士丹利

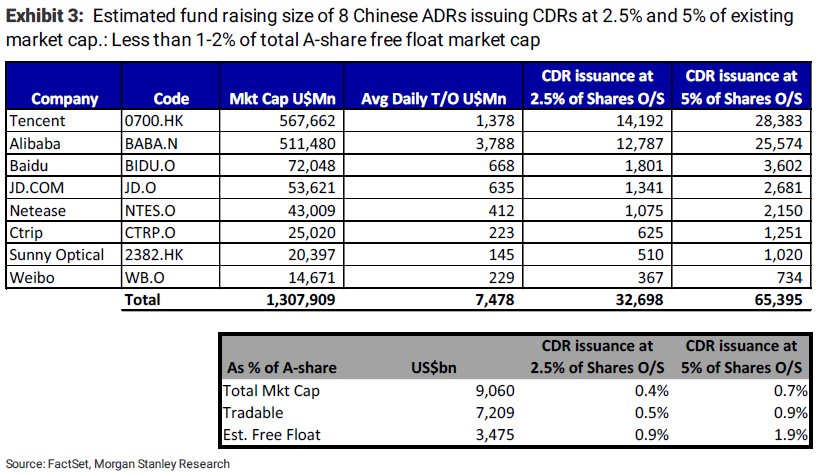

大摩报告认为,CDR发行对A股流动性和港股通资金流影响有限,预计CDR发行带来的资金需求在330亿 - 650亿美元(约合2000亿 - 4000亿元人民币),占A股总市值的0.4%-0.7%,A股自由流通市值的0.9%-1.9%。

上述数据是通过计算八家中概ADR——腾讯、阿里巴巴、百度、京东、网易、携程、舜宇光学和微博——的流通股当前市值2.5-5%的比率进行计算的。

以2.5%流通市值场景为例,市值规模最大的腾讯CDR发行的资金需求将达到140亿美元,阿里巴巴以130亿美元紧随其后,其他六家公司的CDR发行资金需求从7亿到36亿美元不等。

来源:摩根士丹利

大摩指出,因规则上的改动非常复杂,且境外投资者已经可以直接交易香港上市的股票或ADR,互联互通北向标的不大可能纳入CDR。鉴于互联互通南下标的除信息技术股外还有很多其他板块,预计南向资金流同样不会受太大影响。

来源:摩根士丹利

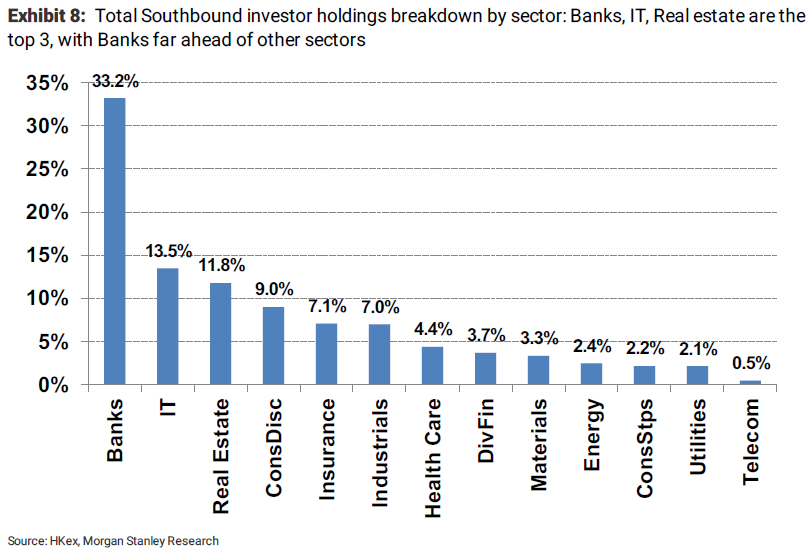

南向资金主要流向银行、科技和房地产板块,其中银行板块资金比例遥遥领先

研报预计,CDR上市的方式可能是三选一,即

1)新股发行;

2)老股重新发行;

3)基于现有已发行股份的金融衍生品。

大摩指出,与基础股份相比,CDR可能会享有估值溢价,有望通过CDR上市的海外中资中概股存在重估股价的可能性。而在A股上市的科技股,尤其是软件和互联网板块,在CDR发行的短期内将面临资金面上的竞争压力。

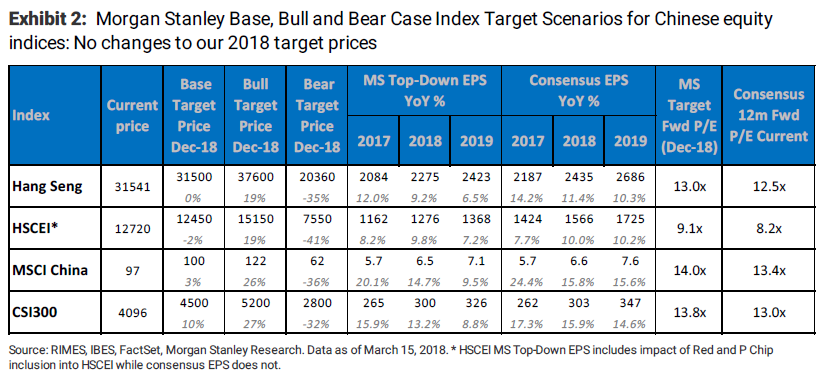

研报预计,CDR的发行不会给恒生、MSCI中国和沪深300指数成份股的盈利或资金流带来重大变化,MSCI中国指数2018年末目标位仍在100点,沪深300指数亦在4500点维持不变。

来源:摩根士丹利

(编辑:艾宥辰)