智通财经APP获悉,据港交所5月30日披露,德翔海运有限公司(以下简称:德翔海运)递表港交所主板,摩根大通、招商证券国际为其联席保荐人。这是该公司第三次向港交所递交主板上市申请,此前曾于2023年4月28日、2022年10月28日递表。

据招股书,德翔海运是一家专注于亚太地区的货柜航运公司,以利用有利市场条件的战略性方式运营我们的服务网络,从而确保持续发展及竞争优势。公司主要在亚太地区经营业务,根据德路里报告,按航运量计,亚太地区是过去30年最大亦是增长最快的地区之一。按船队规模计,截至2024年1月1日在专注于亚太地区的货柜航运公司中排名第六及在全球货柜航运公司中排名第21。

尽管主要由于市场低迷,德翔海运于2023年录得净利润大幅减少,但相较于三家专注于亚太地区的上市货柜航运公司,于2019年至2023年产生最高的平均股本回报率。过去10年,即使是在该期间最具挑战性的2023年,公司仍在多个航运业周期中保持韧性和多样性,并持续产生正经营现金流。

截至2023年12月31日,德翔海运的货柜航运网络覆盖全球19个国家及地区、49个主要港口及43条航线服务。截至2023年12月31日,公司在亚太地区经营40条航线服务,覆盖16个国家及地区。在亚太地区中,专注于提供由中国大湾区出发的频繁服务,在该地区开展业务已有二十年。例如:根据德路里报告,于2023年12月,按大湾区至日本、印度及大洋洲的每条航线的服务量计算,公司皆是提供频繁服务的三大参与者之一。

于2023年12月,按大湾区至日本、菲律宾、印度及大洋洲各贸易航线的每周靠港次数计算,公司分别亦是提供广泛港口覆盖的三大参与者之一。公司认为,频繁服务为客户提供更大的灵活性,以管理其物流需求,并实现更快的存货周转能力。

德翔海运自家独立营运航运网络,另亦通过与其他承运人订立的安排(包括联营航线服务、舱位互换及舱位租赁)营运。通过联营航线服务,公司与其他承运人各自指定特定数量的船舶,共同为特定贸易航线提供航运服务;而通过舱位租赁及舱位互换,可支付费用使用另一承运人船只上一定数量的舱位或与其交换舱位。

此外,德翔海运亦拥有高度多样化的经营模式,使公司能够通过多种方式适应不同市场的动态市场需求,例如推出新服务以抓住上升的市场机会或减少服务频率或暂停服务以应对市场需求下降。截至2023年12月31日,公司经营10条独立服务、20条联营航线服务及13条通过舱位互换安排的服务。

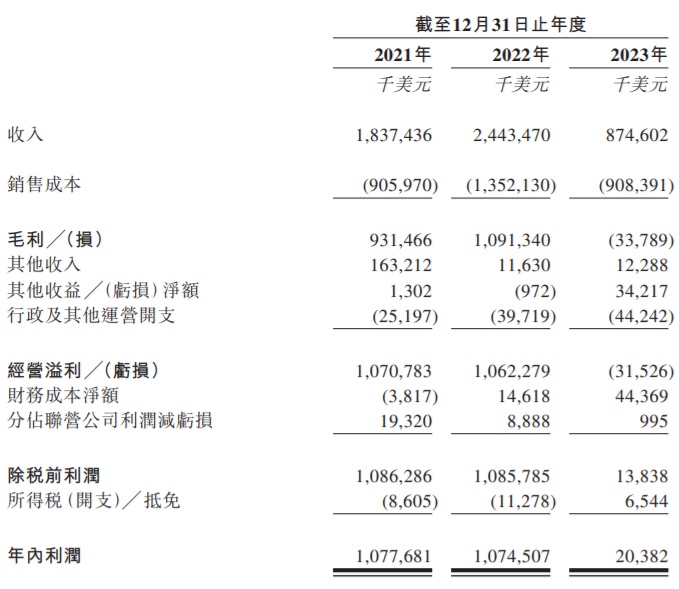

财务方面,2021年~2023年,德翔海运实现收入分别约18.37亿美元、24.43亿美元、8.75亿美元;同期年内利润分别约10.78亿美元、10.75亿美元、2038.2万美元。