智通财经APP获悉,根据Counterpoint Research 的《晶圆代工季度追踪》报告,2024 年第一季度全球晶圆代工行业收入环比下降 5%,同比增长 12%。导致行业收入环比下降的原因不仅仅是季节性因素,还受到智能手机、消费电子、物联网、汽车和工业应用等非人工智能芯片需求复苏缓慢的影响。这一趋势与台积电管理层关于非人工智能需求复苏缓慢的观察一致。因此,台积电将 2024 年逻辑芯片行业增长预期从 10% 以上下调至 10%。

台积电第一季度的业绩略微超出市场预期。该公司提高了数据中心人工智能收入预测,预计 2024 年同比增长一倍以上。此外,台积电将人工智能收入的复合年增长率 (CAGR) 指引延长至 2028 年的 50%,表明人工智能需求将持续强劲增长。尽管预计到 2024 年底 CoWoS 产能将同比增长一倍以上,但仍无法满足客户强劲的人工智能需求。值得注意的是,台积电的 5nm 产能利用率由于人工智能加速器强劲的需求而保持强劲。

Counterpoint 分析师Adam Chang 表示,我们观察到越来越多的证据支持人工智能需求的真实性,云服务提供商的资本支出正在增加,他们率先采用人工智能硬件,然后是企业。我们预计 2024 年人工智能需求将保持强劲,2025 年可能会有更多上升空间。然而,非人工智能需求仍然低迷,但我们认为经过几个季度的去库存后,库存调整的前景是积极的。

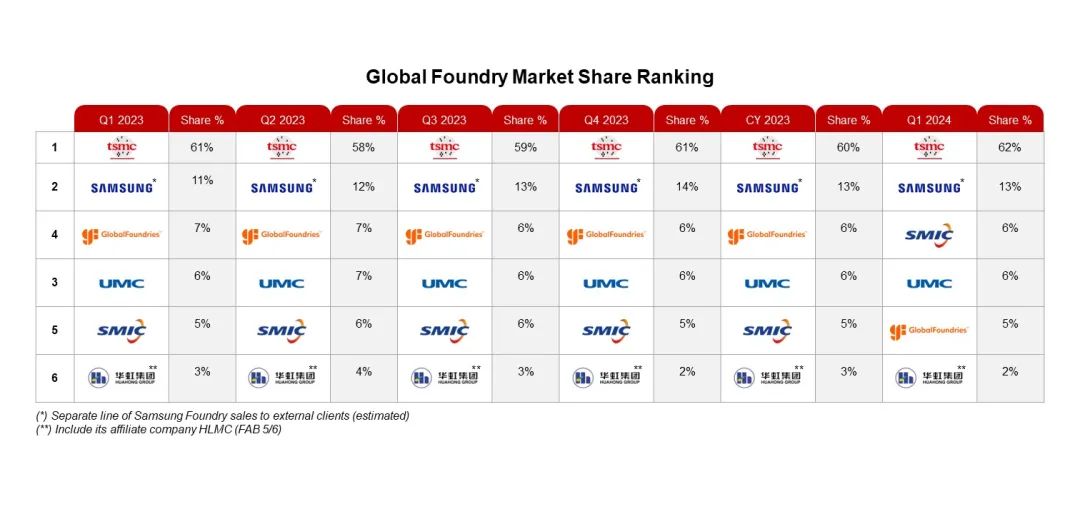

三星晶圆代工部门的收入主要由于智能手机季节性因素而下降,但在 2024 年第一季度保持第二的位置,市场份额为 13%。三星 S24 智能手机仍是一个亮点,但中低端智能手机的需求相对疲软。该公司预计随着 2024 年第二季度需求改善,收入将实现两位数增长。

SMIC的季度业绩超出市场预期,并首次在 2024 年第一季度晶圆代工收入市场份额中排名第三,因为中国大陆的 CIS、PMIC、物联网和显示驱动芯片等应用需求开始复苏。SMIC预计随着库存补充的扩大,第二季度将继续增长,2024 年的增幅可能达到两位数,高于上次财报电话会议中给出的个位数中期增长指引。

联电和格芯都表示消费品和智能手机需求已经触底。然而,汽车需求仍然喜忧参半,联电预计近期汽车需求将与去年同期持平,格芯则预计 2024 年第二季度收入将呈上升趋势。

截至 2024 年第一季度末,尽管进展缓慢,但我们已经开始观察到需求复苏的初步迹象。经过几个季度的去库存后,渠道库存变得正常化和精简化。我们仍然相信,强劲的人工智能需求和终端需求的温和复苏将成为 2024 年行业的主要增长动力。