阅文集团(00772)在3月19日发布了它上市以来的首份年报。

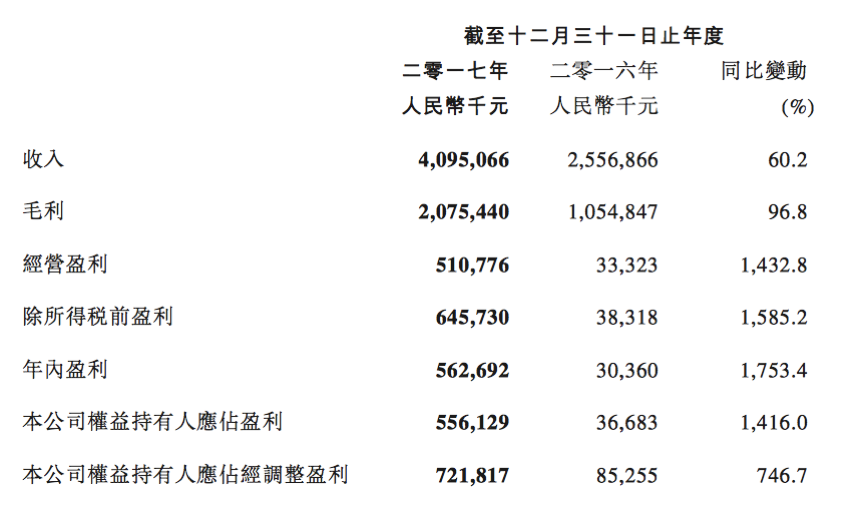

同比增长60.2%达40.95亿元的2017年全年收入和同比增长1416.0%达5.56亿元的2017年净利润表明,网络文学市场依然具有巨大增长潜力。但稳坐网络文学市场龙头之时,阅文集团的成本问题依然没有得到解决。

净利润5.56亿元,付费阅读是核心

财报显示,截至2017年12月31日止年度,阅文集团的总收入达人民币40.95亿元,较2016年的人民币25.56亿元增长60.2%;净利润由2016年的人民币3670万元增长至2017年的人民币5.561亿元,同比增长1416.0%;公司权益持有人应占盈利占收入的比例由2016年的1.4%增长至2017年的13.6%。

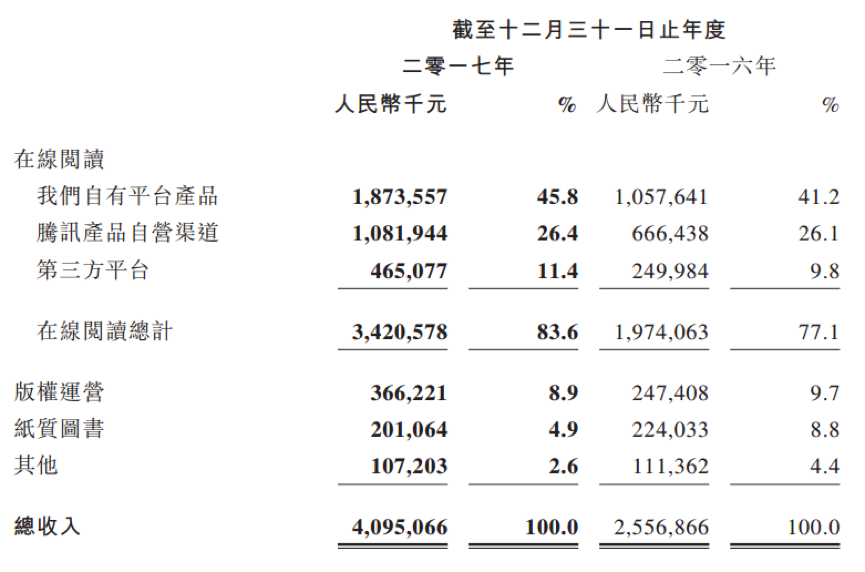

付费阅读依然是促使阅文集团获得高收益的核心要素。阅文集团旗下两大主营业务板块增长强劲,报告期内,公司在线阅读收入同比增长73.3%至人民币34.21亿元;版权运营业务收入同比增长48.0%至人民币3.66亿元。其中,在线阅读的收入占公司全年总收入的83.6%。

在线阅读收入来自于庞大的用户群体,报告显示,阅文集团目前平均月活跃用户同比增长12.7%至1.915亿人,其中包括1.794亿移动用户及1210万电脑用户;平均月付费用户达1110万人,较2016年的830万人增长33.7%。

内容方面,阅文从言情和玄幻为两大主题向更多品类进行了拓展,如军事、体育、轻小说、二次元题材等,另外还增加了热门影视书的数量,如引进了《芳华》以及中文版的《冰与火之歌》等。

2017年11月,阅文集团联席CEO吴文辉曾表示,上市为阅文提供了更好的公众知名度和资金,未来阅文在内容的培养、挖掘上会做更多投入。而从本次财报表现来看,深耕并挖掘网络文学的更多潜在内容的策略,起到了实际的正向作用。

作家以及作者方面,截至2017年12月31日阅文集团的平台拥有690万位作家,2017年平台新增字数达到了430亿。内容库共有1010万部作品,包括自有平台上产生的970万部原创文学作品、来自第三方在线平台的28万部作品及14万部电子书。

除此之外,品牌合作与渠道拓展也是在线阅读收入快速增长的原因。智通财经app了解到,2017年,阅文集团与更多渠道方建立了合作,比如与Oppo、Vivo、华为等手机制造商合作预装APP,继续与股东兼战略伙伴腾讯合作在其多个平台(包括手机QQ、QQ浏览器、腾讯新闻及微信读书)上发布内容,以及与百度、搜狗、京东、小米及快猫等第三方平台建立合作等。

更大想象空间在于IP开发

对于市场而言,阅文集团的更大想象空间绝不止于在线阅读,基于内容产品进行全产业链IP开发,是投资者对于阅文的更大期待。因此,“中国版漫威”早已成为阅文集团的发展目标。

吴文辉曾表示,“通过全产业链的方式运作和生产,是每个人都会思考的问题,希望阅文有自己能做的事情。未来阅文更多是做品牌输出、资本投入,跟行业产业链其他公司进行合作。”

财报显示,2017年,阅文集团的版权运营业务收入同比增长48.0%至人民币3.662亿元。截至2017年12月31日,阅文集团已与200多家内容改编方建立了合作关系。阅文的版权变现形式包括参投IP开发制作等,2017年阅文参投的主要电视剧和网络剧包括《武动乾坤》、《将夜》及《你和我的倾城时光》等。此外,2017年阅文还主导制作了一系列由网文IP改编的动画,包括《全职高手》《斗破苍穹》,以及推出《择天记》《全职法师》新番等,其中《全职高手》获得多项行业大奖,且在品牌合作、主题餐厅开设等跨界营销领域进行了探索。

但在目前阅文的营收版图中,IP开发仍旧不是主要营收来源,其占总营收比重由2016年的9.7%下降至8.9%。对于当下的市场环境和阅文集团自身来说,充分挖掘版权运营的潜力需要时间。

此外,网文出海方面,阅文向海外授权纸质出版及电子版权的作品共计200余部,针对国际读者的英文网站及移动平台起点国际(Webnovel)于2017年5月正式上线,截至2017年12月31日,已上线了124部作品,包括多部中英文版本同步首发的作品,累计访问用户达到600万。

财报显示,在2017年中阅文将百余部网络文学作品的改编权分授予合作伙伴,以供其改编为其他娱乐形式;并与200多家内容改编合作伙伴建立了合作关系,开发了多种版权变现形式,包括参投IP开发制作等;此外阅文还主导制作了一系列由网文IP改编的动画。

关于未来,阅文表示2018年将进一步提升自有网络文学生态体系的规模和实力,增加内容库的深度,并拓展新体裁,投资创新技术以提升用户体验,并拓展分销渠道以触达更广泛的用户群体。而对于成长中的IP产业,阅文计划加大对版权改编业务的投资力度,更深入地参与不同内容形式的版权改编。

下一步,减成本?

随着网络文学市场竞争日益激烈,成本依然是悬在阅文集团头上的达摩克利斯之剑。

当优质作品稀缺度提高,公司在内容获取和内容销售等方面的成本不断增高,公司内容销售收入主要来自于头部IP产品的良好表现。如果不能控制成本,可能会导致公司无法从产品中取得预期收入,从而影响整体经营。

作家是阅文内容库的源头,但头部作家的签约和版权交易竞争激烈,公司需要在成本和收益之间做权衡。如果不能争取到头部作家,公司将错过一部分优质内容的版权运营机会,同时如果不能和作家签订长期协议,公司将难以保证在作家签约期限内产出的作品的质量和商业价值。

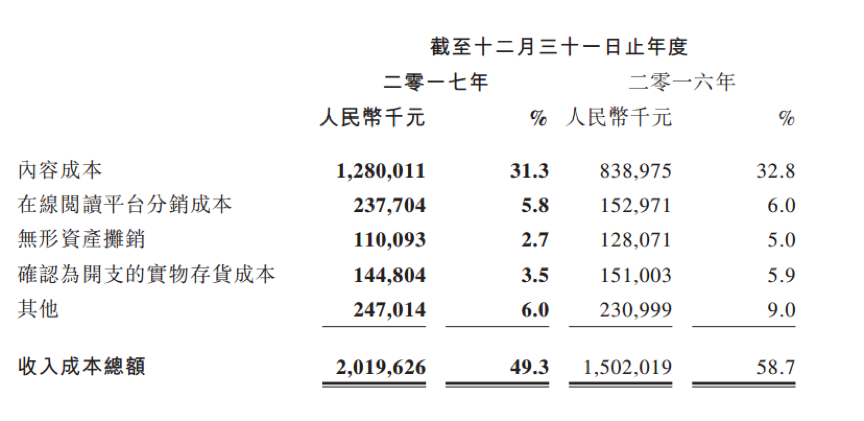

财报显示,公司收入成本同比增长34.5%至截至2017年12月31日止年度的20.20亿元。公司称,该增长主要反映内容成本及在线阅读平台分销成本增加。内容成本同比增长52.6%至截至2017年12月31日止年度的人民币12.80亿元,该增长主要反映在线阅读及版权运营收入增加,以及因此而导致根据收入分成安排支付予数目日益增长的签约作家的费用增加。在线阅读平台分销成本同比增加55.4%至截至2017年12月31日止年度的23.77亿元。该增加主要由于公司在腾讯产品的自营渠道上的在线阅读收入不断增加。

自上市以来,阅文集团一直伴随着质疑声成长。投资者对它的质疑主要来自于估值。截至3月19日,阅文集团的TTM市盈率为260倍左右,远高出港股市场17倍的平均市盈率。2017年的成绩单已经表明,公司在业绩方面不无努力,当阅文集团的IP开发和成本控制有更可观进步时,或许人们才能更坦然接受它的高市盈率。