就像拼多多(PDD.US)的营收翻倍业绩一样,安能物流(09956)2024Q1亦超出了市场甚至是公司自己的预期。

从业绩数据来看,2024年第一季度,安能物流营收23.78亿元,同比增长15.2%;零担货运总量实现288万吨,同比增长21.7%;毛利达3.82亿元,同比增长77.6%;经调整净利润2.09亿元,同比增长173.9%。

这是安能物流上市以来披露的首份自愿性季报,其也是为数不多的自愿性披露季报的物流性企业,安能物流同时也为TEMU平台(拼多多旗下跨境电商平台)物流合作排名第一的合作商,这使其身上闪现着许多互联网与科技的基因。

在智通财经APP看来,安能物流业绩的取得,主要在于两点:全行业顶尖的成本控制;行业领先的价格——以同行业最密的网点和优质的服务作为支撑。两者持续扩大的剪刀差,驱动安能物流行驶在营收和净利润快速增长的高速公路上。

知易行难,背后成绩的取得,是过去一年多以“品质和利润”的为核心的战略变革唤醒了整个业务链条的战斗力,从而总在了亏损的海面抵达利润的新大陆。

更为关键的是,在净利润增速、毛利率、净利率、现金流、负债率等多个优秀指标上,安能物流仍在加速,这是市场对其不断升高的估值所在——过去三个月安能物流的股价几近翻倍。

从宏观数据来看,4月份,制造业采购经理指数(PMI)为50.4%,连续两个月位于扩张区间国家稳经济政策措施效应进一步显现,加之地产、消费等产业的复苏,物流是直接受益行业之一。

但从外部形势来看,美国通胀依然高企、出口尚不容乐观,由此或会通过生产传导到国内的货车运输行业。所以无论悲观还是乐观,通过手术刀方式剖析安能物流2024Q1财报,可以对其2024全年的走向窥斑知豹。

第一个认识 Q1货运量快速增长 Q2仍保持较快增速

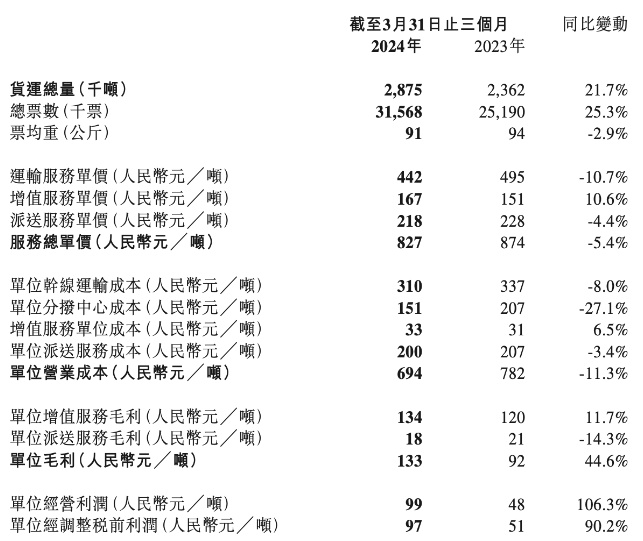

数据显示,安能物流一季度零担货运总量实现288万吨,同比增长21.7%;快运总票数达到3157万票,同比增长25.3%。

从货重结构看,迷你小票(70公斤或以下)、小票零担(70至500公斤)及大票零担(500公斤以上)货量分别同比增长24.8%、20.8%及20.9%,一同带动货运总量的同比增长。

剖析背后的成因,主要得益于网点结构优化以及点均货量提升。

从网点来看,截至2024年一季度末,安能的货运合作商及货运代理商总计突破29500家;其中货运合作商同比新增542个,环比新增481个。这一数据于加盟快运网络中多年稳居第一,即使是在西藏,安能也已实现全境覆盖。

网点密度增加的同时,安能物流优化路线规划提高中转效率,提升服务质量及时效。今年一季度,遗失率(每十万件中的遗失件数)下降至0.06,破损率(每十万件中的破损件数)下降至8.67,3月份平均运单时长缩短至70小时以内。

完善的网络、出色的服务品质也令安能物流公司货量同比显著增长。安能物流高管表示,公司一季度货量取得了高速的增长,以目前二季度看仍保持了一个相对比较快速的增长。

第二个认识 毛利率和净利润创历史新高 半年净利润或等同2023年全年

2024Q1安能物流的毛利率达16.1%,同比提升5.7百分点,创下历史最好水平,而这一数字较之2022年的8.82%已经翻倍。

爬上高毛利率的高山,主要是过去一年多的转型,安能物流不再追求规模增长,更注重良性的高质量增长,这导致毛利率也有提升。

数据来源:智通财经APP

这种转型策略体现在公司主动调整货重结构上,用高毛利的业务来取代此前利润率较低和负毛利的部分。从财报数据来看,这种调整已经取得了显著的成效。从今年一季度的情况来看,这一调整仍在持续。

具体来说,安能物流的货重结构持续改善。迷你小票、小票零担货量上均实现双位数增长,这一增长不仅推动了总票数的同比增长25.3%,还显著增加了增值服务的收入。

不过由于货重结构调整,票均重由去年一季度的94公斤降至截至今年一季度的91公斤。

虽然货重结构的调整导致票均重有所下滑,但安能物流高管表示,当前主要聚焦在3-300公斤这个公斤段,公司将持续遵循“小零担做毛利、大零担守成本”的策略,保持合理的货重结构及比例的平衡,以实现持续高质量盈利。

除了货重结构的调整外,安能物流还在其他方面进行了积极的变革。去年,公司进行了业务变革、调整定价策略以及优化分拨结构等一系列动作。这些变革对今年一季度产生了正面影响,推动了固定成本的下降。同时,公司还启动了一系列精益化运营项目,降低了分拨和运输端的变动成本。此外,随着规模的扩大和渠道拓展的推进,安能物流也进一步摊薄了部分成本和费用,从而放大了利润。

在净利润方面,2.09亿元的净利润已创下历史新高,大概率在2024年实现继去年之后的连续第二年净利润增长。而依照目前的增速来看,2023年中报或超过2023年全年4.07亿元的净利润水平。

安能物流首席财务官徐昊在财报会上对智通财经APP表示,公司对2024年非常有信心,比两个月前更有信心,但也看到零担市场挑战和机会并存,目前保持全年展望不变。

第三个认识 成本控制能力持续领先行业

从财报披露的单位经济效益来看,2024年第一季度,安能物流的运输服务单价同比下降了10.7%,派送服务单价同比下降了4.4%,仅增值服务单价同比增加了4.4%,综合下来,服务总单价为827元/吨,同比减少了5.4%。

对比过往几个季度来看,2023年第一季度的服务总单价为874元/吨,随后的三个季度分别为838元/吨、798元/吨、802元/吨。

公司高层在业绩交流会上指出,单价的下滑是受主动释放价格政策及高基数影响的结果。2023年第一季度,安能物流优化了基于成本的定价体系,使得价格水平较高。然而,随着成本的持续下降,公司在2024年的未来9个月将继续执行节降战略。

从公司的战略来看,安能物流正在通过一系列的成本优化措施来提升盈利能力。

首先,在运输端,安能物流通过提升装载率、节约运力用于单边运输、优化高速路线和提高车挂利用率等措施来降低运输成本。这些措施有助于提升运输效率,进而降低单位运输成本。

其次,在分拨端,安能物流通过提升人员效能、精益合理排班、优化服务配比、库区精益规划和试运行自动化设备分拣等方式来提升操作效率。这些努力有助于降低单位分拨中心成本。

2023年,安能物流全年净减少了55个小型集散分拨中心,这一效益在2023年下半年开始体现,并在2024年第一季度持续释放。

业绩数据显示,单位干线运输成本为310元/吨,同比下降8%,单位分拨中心成本为151元/吨,同比下降27.1%,单位派送服务成本同比下降3.4%,而增值服务单位成本同比增长6.5%。综合下来,单位营业成本为694元/吨,同比下降11.3%。

最后,安能物流的“五最目标”之一是实现网络覆盖最密,这不仅意味着服务半径的缩小,还代表了成本控制和服务响应速度的提升。这一策略得到了网点的认可和支持。

目前,安能物流已成为TEMU平台物流合作排名第一的合作商。据智通财经APP了解,安能内部已成立专门的总对总电商部门,除拼多多TEMU以外,安能物流也与1688、抖音TIKTOK签订合作协议,并在积极推进与菜鸟国际的合作。

在竞争激烈的订单源市场中,价格成为焦点,而物流企业的隐性成本控制能力变得至关重要。

第四个认识 聚焦主业,未来将强化运力、数字化等能力建设

安能物流的未来发展蓝图已经明确,计划在未来2至3年内,资本开支主要聚焦在三个方面:自营车队、自动化流水线设备和数字化投入。

首先,自营车队的运力将成为资本性开支的重点。随着车辆进入更新周期,从2026年开始,安能物流将面临较为集中的车辆置换需求。这不仅涉及到车队规模的扩大,也包括车辆性能的提升,以满足日益增长的运输需求和提高运输效率。

其次,自动化流水线设备的投入也是公司战略规划的一部分。这些设备能够通过条形码扫描、高度检测及形状识别等方式智能决定货物所进入的分拣道口,从而加快货物处理速度并减少人为错误。此外,还有计划推广新能源和智能化驾驶试点,这将进一步提升物流效率和环保性能。

第三,数字化投入将作为公司创新战略的核心。这包括利用5G、大数据、人工智能、区块链等技术来提升网络的运营效率和服务效率。公司已经在数字化能力开发上投入了大量精力,包括整合多维度的数据信息和场景化的定制开发,以强化各地方的运营团队体系。

在战略规划方面,安能物流将持续聚焦于高毛利公斤段,“有效规模增长”已经成为安能物流的最新聚焦点。公司不再单纯追求规模的扩张,而是更加注重增长的质量和效益。

第五个认识 关于公司的估值

从2月份开始,安能物流的股价从3港元区间开始上行,截止5月28日收盘到达6.34港元,涨幅近1倍,公司市值亦上升到73.71亿港元。

资料显示,安能物流成立于2010年6月,主要聚焦于中国零担快运市场。根据2023年,运联智库发布的“2023年零担物流TOP30榜单”,安能物流位列第四。

作为物流业界的成本先锋,安能物流高管对智通财经APP表示,今年一季度公司运输和分拨成本持续下降,2024年的未来9个月也将持续、有序地执行节降战略。“在我们规模、货量增长的基础上,我们通过各种运营提升手段来降低我们的成本,我们希望可以做到成本全网最低。”

如果按照这样的成本战略,加之较高的服务价格,安能物流下半年的利润仍将保持高速增长,甚至有机会将利润总额扩大到8亿以上——在2023年的基础上翻倍。

数据来源:智通财经APP

资本市场对此极为追捧。安能物流在过去的多个交易日里一直呈现净买入状态。截止5月27日,在过去60个交易日净流入7884.01万元,特别是过去5个交易日净流入3947.57亿元;港股通的持股比例亦上升至5.91%,较2月份的5.2%提升0.7个百分点。

多个券商近期亦发布了对安能物流的利好研报。

中金表示,预计在24年规模效应驱动下,公司的降本仍有“子弹”,亦将同步提供强劲的定价竞争力,引领货量有望重拾快速增长,市场份额持续提升,当前估值仍具吸引力。

广发证券在其首次覆盖的研报中表示,公司通过优化单票货重,将成本降低11%,在快运行业产品同质化的背景下,低成本成为吸引流量的关键,安能物流市场占有率有望提升。研报还同时预测,安能物流市值在24年将达到14倍PE估值,给出“买入”评级。

同时,海通国际5月27日发布预测公告,安能毛利率将在2024-2026年实现稳步增长,采用PE估值法,参考可比公司估值,给予公司2024年14倍PE,得出目标价为8.95港元。维持“优于大市”评级。

目前安能物流的动态市盈率为11.94倍,参考同为物流巨头的京东物流和顺丰速递的市值,其估值仍有巨大的提升空间。

安能物流创始人、CEO兼总裁秦兴华看好未来公司的成长。他说,快运市场就是十年前的快递市场,目前的存量时代中产业反而会加速集中,安能为这种加速集中提前做了一年半到两年时间的准备。“我们做的变革都是为加速集中做准备,未来市场三到五年胜者为王。”