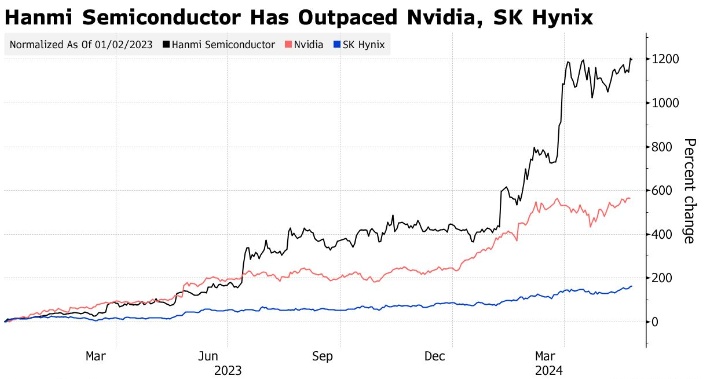

智通财经获悉,自2022年底以来,韩美半导体(Hanmi Semiconductor)的股价上涨了近1200%,这促使一些投资者在估值高位的情况下寻求套现。相对于预期收益,韩美半导体是该地区芯片类股中估值最高的股票。这使得包括对韩国公司人工智能相关芯片制造设备的需求以及其亿万富翁首席执行官购买股票在内的积极因素看起来已经完全反映在价格中。外国投资者在去年大量投资这只韩国股票后,已开始减持。截至周三,韩美半导体的外资持股比例从2月中旬的16.5%降至13.2%。

DS Asset Management基金经理Yoon Joonwon表示:“那些因无知而买入的人已经离开了,现在一些投资者正在重新考虑。”外国投资者可能仍被其潜力所吸引,但现在不那么确定了,而当地基金“似乎不顾质疑而持有”。

仅今年一年,该股就上涨了一倍多,成为MSCI亚太指数中表现最好的股票,这主要得益于人们对该公司热压键合的炒作。该公司向SK海力士供应这些设备,用于为英伟达(NVDA.US)等公司制造高带宽内存。韩美半导体最近还赢得了美光科技(MU.US)的订单。

据收集的数据显示,该公司首席执行官Kwak Dong Shin持有该公司近36%的股份,价值37亿美元。在过去的一年里,他一直在买进股票,而且预计韩美半导体将在6月份的韩国Kospi 200指数评估中被纳入,这也是推动股价上涨的两个因素。

韩国Investment Research Institute首席执行官Ahn Hyunsang表示:“首席执行官不断购买股票,这是非常独特的。从市盈率来看,这只股票非常昂贵,所以我不确定这次反弹是否还会持续下去。”

韩美半导体明年的预期市盈率约为80倍,高于FactSet亚洲半导体指数中所有其他成份股。根据DS Asset的Yoon的说法,该公司需要每年实现1万亿韩元(7300亿美元)的净利润才能证明其目前的估值是合理的。该公司报告称,2023年的净利润为2670亿韩元。

摩根大通分析师Jay Kwon指出,去年的业绩疲弱,但韩美半导体预计2024年将出现“强劲复苏”,并有可能从额外的订单中获益。Kwon在一份报告中写道,该公司预计热压铸将成为未来三年人工智能内存制造商的“主流”,其“卓越”的技术将帮助其击败ASMPT等竞争对手。

目前,一些投资者正在获利了结。周四,该股收跌0.6%,此前在英伟达发布最新乐观预测以及韩国公布190亿美元刺激计划提振芯片行业后,该股盘中一度上涨3.7%。