兼具互动性、可玩性和益智性的拼搭类玩具,正在全球玩具市场中,成为高速增长的细分赛道。

弗若斯特沙利文报告显示,2023年全球拼搭类玩具的市场规模达到1,765亿元(人民币,下同),在全球玩具市场的占比为22.8%。2019年至2023年,全球拼搭类玩具的市场的年均复合增长率达到11.1%,且2023年至2028年的年均复合增长率预计将达到15%,远超过非拼搭类玩具的增速。

全球拼搭类玩具市场高景气之下,中国企业也在其中展露头角,并欲通过上市融资进一步扩大业务规模。据港交所5月17日披露,布鲁可集团有限公司(下称“布鲁可”)递表港交所主板,高盛、华泰国际为其联席保荐人。布鲁可计划将上市募集的资金用于:增强产品设计及开发相关的研发能力;投资核心生产资源和专注拼搭角色类玩具的自有规模化工厂;进一步丰富IP矩阵;销售和营销活动;营运资金和其他一般企业用途。

曾三年累亏逾11亿

招股书显示,布鲁可是全球拼搭角色类玩具的创新者和领导者。公司通过470多个的专利布局,原创IP能力和超过30个知名IP的合作关系,聚焦为消费者提供好而不贵的广泛拼搭角色类玩具产品。

布鲁可已成功推出2个自有IP,包括儿童益智类的百变布鲁可和中国传统文化主题的英雄无限。此外,公司已获得超过30个知名IP的授权,包括奥特曼、变形金刚、火影忍者、小黄人、名侦探柯南、圣斗士星矢等。

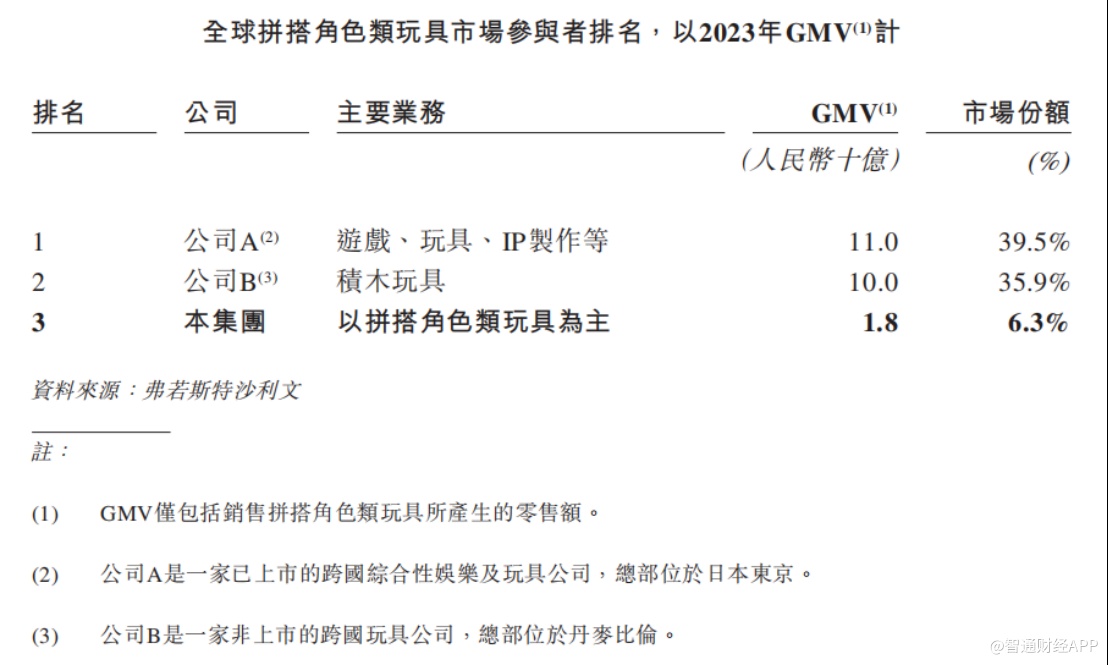

根据弗若斯特沙利文资料,布鲁可在2023年实现约18亿元GMV,是中国最大、全球领先的拼搭角色类玩具企业。以GMV计,2023年布鲁可拼搭角色类玩具市场的份额为6.3%,排名第三,行业前两名的市场份额分别为39.5%和35.9%;公司在中国市场的份额为30.3%,排名第一。

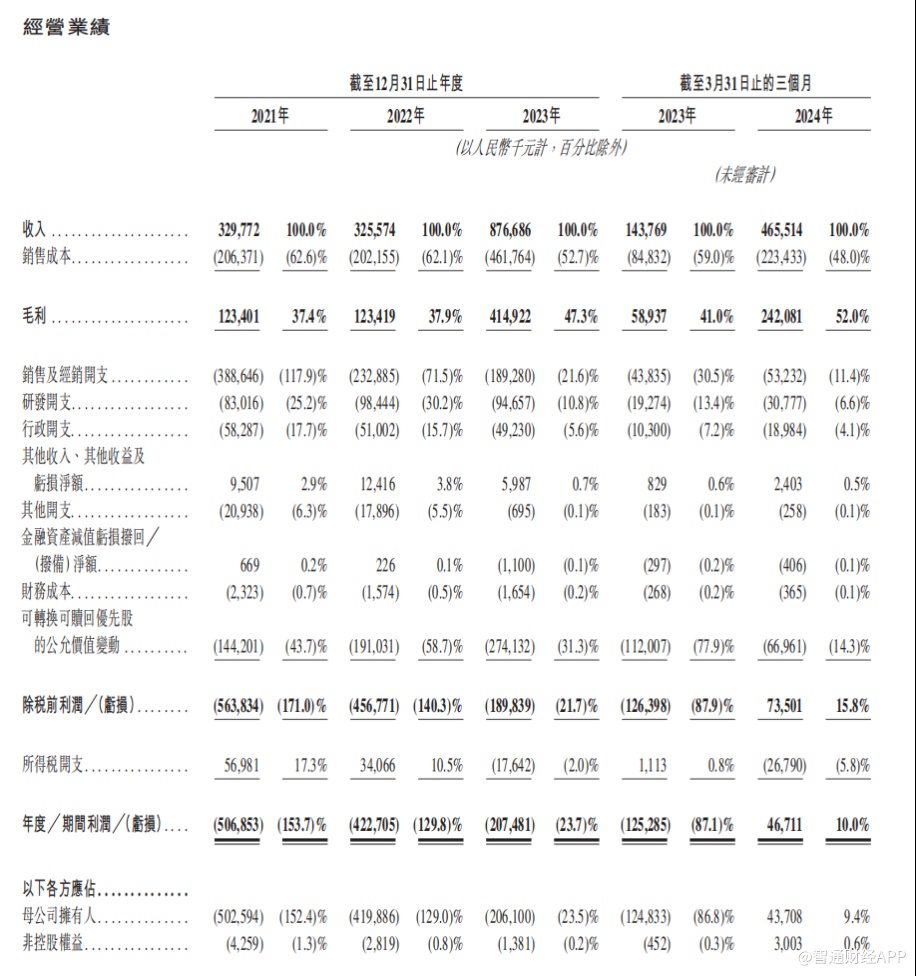

业绩方面,2021年、2022年、2023年以及2024年1-3月,公司收入分别约3.30亿元、3.26亿元、8.77亿元以及4.66亿元;同期毛利分别为约1.23亿元、1.23亿元、4.15亿元以及2.42亿元。智通财经APP注意到,2021年至2023年,布鲁可的归母净利润分别为-5.03亿元、-4.2亿元、-2.06亿元,三年累计亏损超过11亿元。2024年一季度,公司业绩由亏转盈,实现归母净利润0.44亿元。

据布鲁可披露的财务数据,公司盈利能力向好,主要原因之一是公司销售及经销开支占营收比重持续下降。2021年、2022年、2023年及截至2024年3月31日止的三个月,布鲁可的销售及经销开支分别为3.89亿元、2.33亿元、1.89亿元及0.53亿元,占各期间总收入的117.9%、71.5%、21.6%及11.4%。

布鲁可在招股书中表示,2021年,公司为销售积木玩具产生广告和促销活动相关的大量营销和推广开支。自2022年起,随着公司推出拼搭角色类玩具,将销售及营销策略转向高效的内容驱动的营销方式。营销策略的改变使公司的销售及经销开支的绝对金额和占总收入的百分比均有所下降。

业务依赖少数授权IP

据智通财经APP观察,布鲁可销售及经销开支下降,一定程度取决于公司拥有高知名度的拼搭角色类玩具IP。布鲁可亦在招股书中指出,公司拼搭角色类玩具的成功大幅依赖公司IP矩阵中IP的知名度及受欢迎程度。

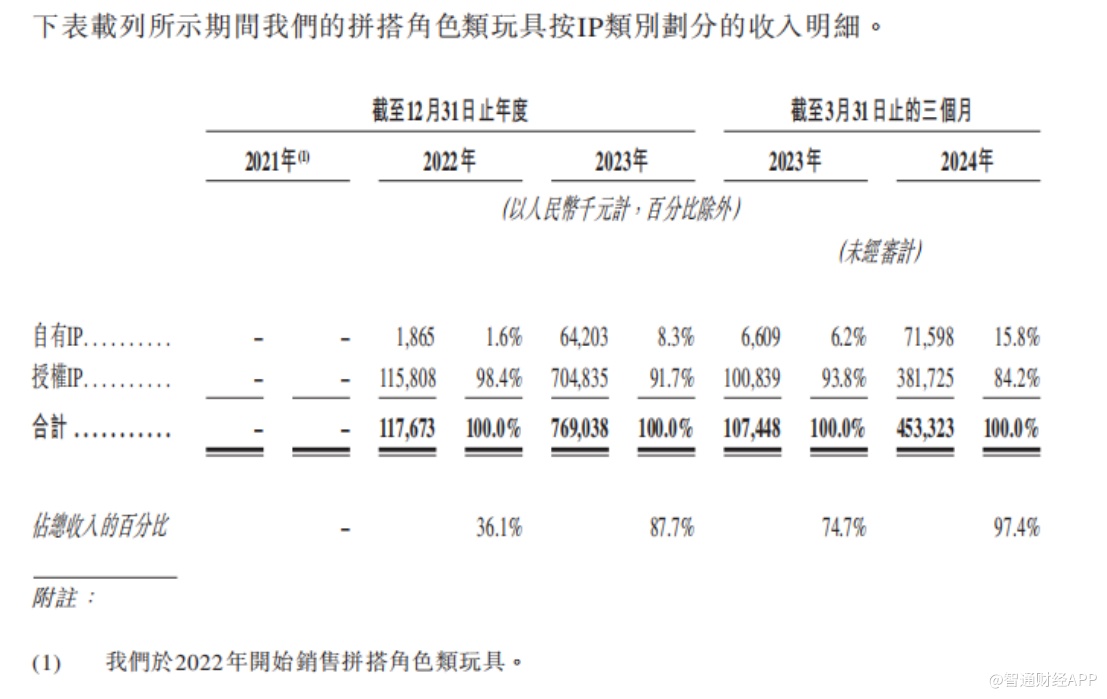

值得注意的是,当前布鲁可的业务仍然依赖授权IP。2024年一季度,公司来自授权IP的收入比重为84.2%。

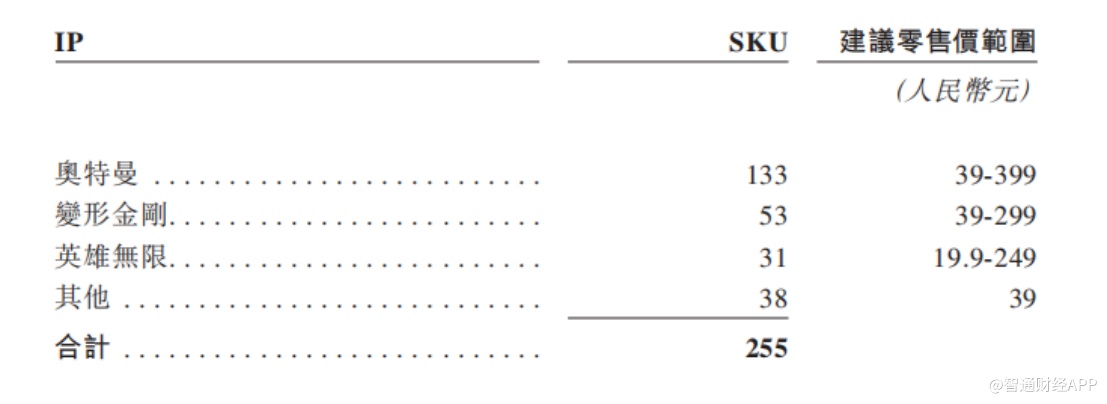

截至2024年3月31日,布鲁可有255款SKU在售,其中授权IP的SKU为227款,占比89%。同期,公司授权IP中,奥特曼的在售SKU为133款,占总SKU比重的52.2%,变形金刚在售SKU为53款,占总SKU比重20.8%。

布鲁可在招股书中表示,于2023年及截至2024年3月31日止的三个月,基于奥特曼IP的产品占公司大部分收入。尽管公司旨在通过与广泛的IP版权方或授权方合作扩大IP矩阵,但可能无法以有利条款获得IP授权。尤其是,IP角色类玩具的日益普及也可能加剧玩具公司之间对知名IP的争夺,进而公司以有利条款从IP版权方或授权方获得授权的能力产生不利影响。布鲁可还指出,公司的授权协议通常为期一至三年,一般不会自动重续。因此,无法保证总能以类似条款成功重续或维持授权协议,或根本无法重续或维持有关协议。

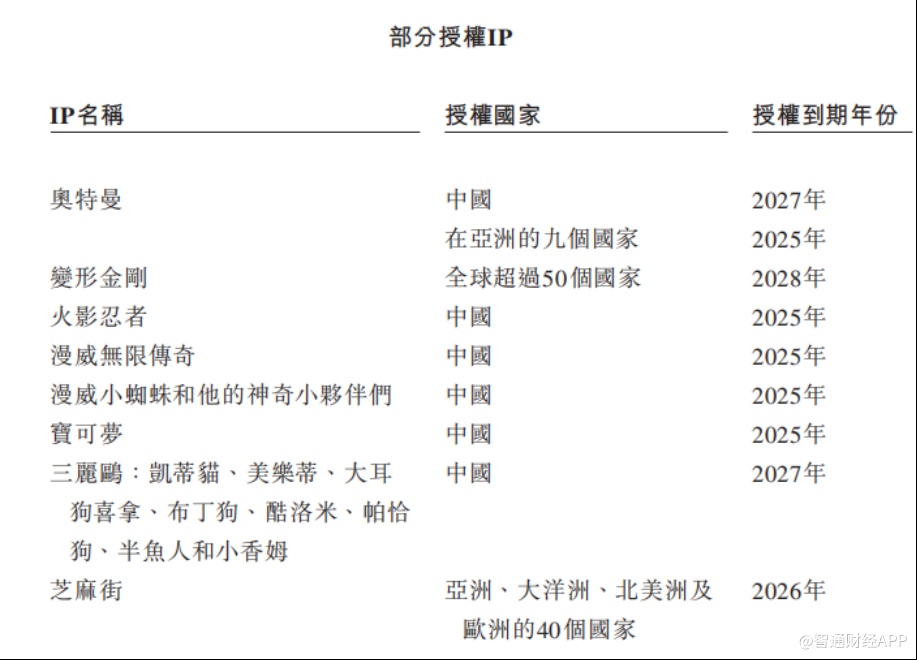

招股书显示,布鲁可的多项授权IP将在2025-2028年到期。其中奥特曼在中国的授权于2027年到期,在亚洲九个国家的授权于2025年到期;变形金刚在全球超过50个国家的授权于2028年到期。

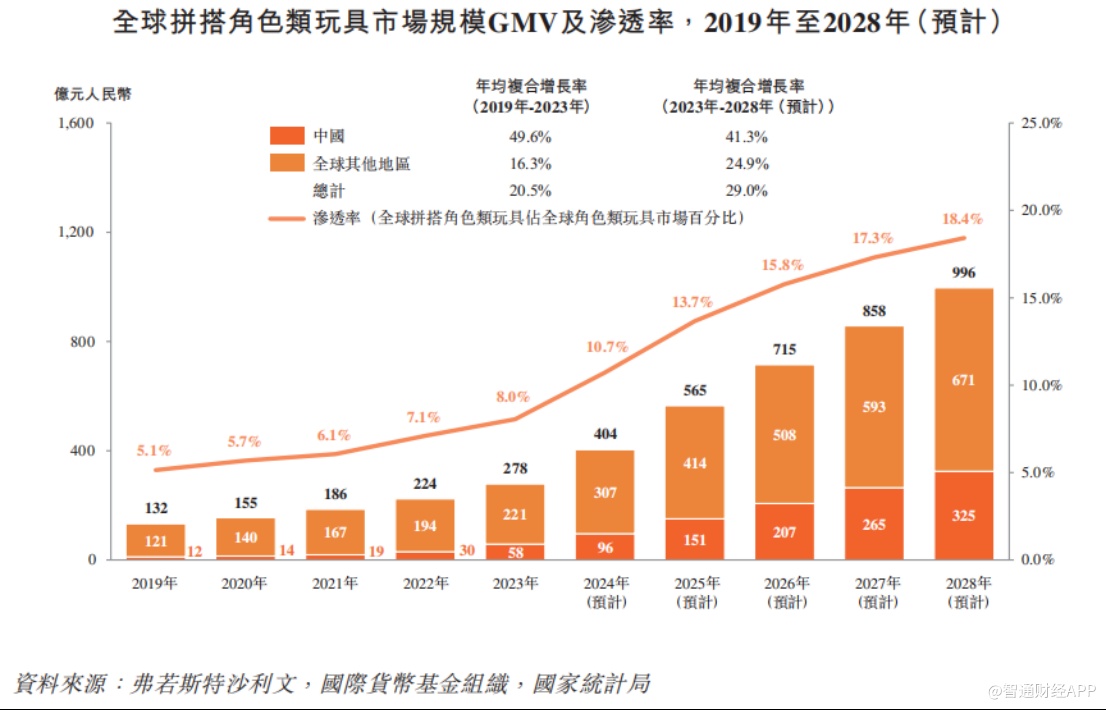

因此,布鲁可期望通过上市募资进一步丰富IP矩阵。其主要原因还包括:其一,拼搭角色类玩具是全球玩具行业增速最快、极具发展前景的细分品类。弗若斯特沙利文预计2023年至2028年年均复合增长率为29.0%,市场规模在2028年将达到996亿元,在全球角色类玩具市场的渗透率为18.4%。其中,中国拼搭角色类玩具的市场规模将从2023年的58亿元增长到2028年的325亿元,2023年至2028年的年均复合增长率为41.3%。

其二,IP 的广泛应用是角色类尤其是拼搭角色类玩具市场实现快速增长的重要驱动因素之一。由于拼搭角色类玩具能够高效地实现IP的商业化并推出覆盖广泛人群、价格带和全球市场的产品,IP授权方日益青睐该品类。

未来,布鲁可将通过自有IP的开发及与知名IP版权方的广泛合作,满足多元的消费者和粉丝需求,并触达多年龄段的全球消费者。