智通财经APP获悉,华泰证券发布研报称,展望后市,短期压栏/二育或持续进场形成有力托底,中期供需格局持续偏紧或驱动猪价易涨难跌。同时,4月CPI同比涨幅扩大,猪肉贡献由负转正。该机构预计今年后续月份猪肉价格或持续同比上涨,相应带动猪肉价格对CPI持续正向贡献。按照2024年月度生猪价格高点在18元/公斤和20元/公斤左右测算,猪肉价格高点时影响CPI的点数或在0.75%~1.1%左右。

华泰证券主要观点如下:

猪价加速上涨,或逐步拉动CPI

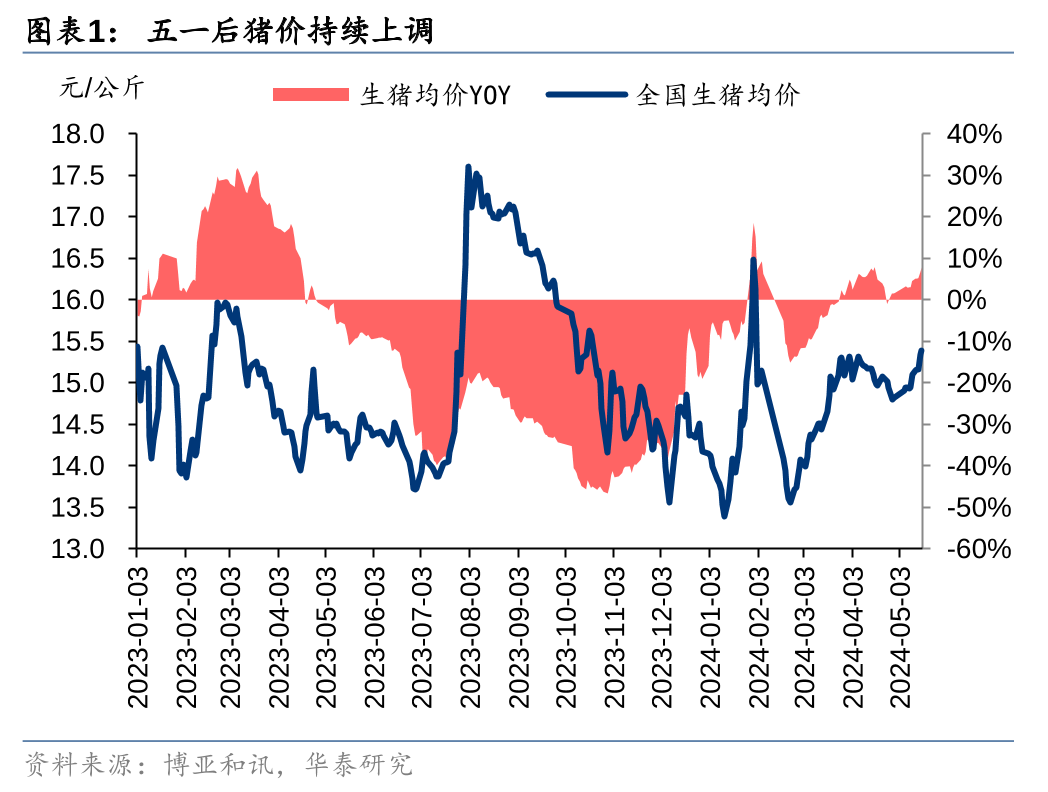

猪价加速上涨,短中期涨价支撑仍足。近期猪价持续上调,从五一节前的14.8元/公斤左右上涨至5月17日的15.4元/公斤左右。且周末猪价上涨加速,涌益监测周末生猪均价上涨约0.38元/公斤、截至5月19日全国生猪均价约15.8元/公斤,多地猪价突破16元/公斤。我们分析,近期猪价上涨主要得益于前期能繁母猪产能去化带来的商品猪供应逐步收缩、叠加每年5月起猪肉消费逐步转旺,以及前期压栏/二育的生猪出栏压力或已释放殆尽而新的压栏/二育群体正观望逐步进场。展望后市,短期来看,后市猪价乐观预期叠加饲料原料成本低位运行背景下压栏/二育或持续进场,猪价托底支撑仍足;中期来看,2023年~2024Q1国内能繁母猪存栏持续加速去化、或带动2024年生猪供应压力逐季缓解,猪肉消费逐步进入传统旺季,供需格局持续偏紧或驱动猪价易涨难跌。

4月CPI同比涨幅扩大,猪肉贡献由负转正。4月CPI同比上涨0.3%、同比涨幅比上月扩大0.2个百分点,其中猪肉价格由上月的下跌2.4%转为上涨1.4%。展望后市,我们预计今年后续月份猪肉价格或持续同比上涨,相应带动猪肉价格对CPI持续正向贡献。我们分别按照2024年月度生猪价格高点在18元/公斤和20元/公斤左右测算,猪肉价格高点时影响CPI的点数或在0.75%~1.1%左右。考虑到猪价持续上涨或带动股价、猪肉涨价拉动cpi或催生的通胀预期、母猪存栏短期难以修复或带动猪价超预期机会,建议积极布局生猪养殖板块。

生猪养殖:产能去化趋势加深,积极布局养殖板块

价格:上周(2024年5月13日~5月17日)猪价持续小幅上涨,根据博亚和讯数据,上周生猪均价15.25元/公斤、周均价环比上涨1.76%。自繁自养生猪亏损明显收窄,据博亚和讯,截至2024年5月17日,自繁自养生猪养殖利润为-15元/头,外购仔猪养殖利润为132元/头。

官方口径24Q1能繁母猪存栏加速去化,短期猪价回暖或不改产能去化趋势。农业农村部&国家统计局(官方)监测24Q1末全国能繁母猪存栏3992万头、环比-3.6%(23Q4末环比-2.3%)。此前发布的第三方监测2月能繁母猪存栏数据环比变化存在一定分歧,如我的钢铁网、卓创资讯监测能繁母猪存栏环比仍在去化,畜牧业协会、涌益咨询监测能繁母猪存栏则出现了短期的环比转正,导致市场担忧肥猪、仔猪价格上涨会导致本轮周期能繁母猪去化进程结束。我们认为,周期底部的现金流压力加剧才是母猪产能去化背后的核心,短期猪价反弹不改长期亏损背景下养殖端现金流压力加剧的现状,或难改能繁母猪产能去化进程。

配置建议: 把握猪周期右浪,积极布局低成本猪企。2023年1月截至2024年3月,农业农村部统计的全国能繁母猪存栏累计降幅约11.4%、且3月能繁母猪存栏仍在去化中。考虑到进口种猪引入和二元母猪替代三元等对能繁母猪生产效率的拉动主要在2021年和2022年的存栏母猪上体现,我们预计2023年和2024年存栏的能繁母猪生产效率提升幅度已有边际递减。因此整体判断本轮母猪产能去化幅度已超过2021年下半年到2022年4月那一波。

而从年报和一季报来看,生猪养殖板块的负债率仍然高企、利润表尚未扭亏、现金流压力仍然较高,预计母猪产能短期难以企稳。叠加考虑到养殖成本端的改善,我们预计本轮周期中猪企有望享受更长的盈利修复期(2022年仅半年)。复盘生猪养殖股历史行情,在一轮完整的猪价反转周期中,生猪养殖股的股价会出现产能去化、猪价上涨、盈利兑现所驱动的三波上涨行情;过去三轮周期反转行情(2008年10月~2012年7月、2013年6月~2018年1月、2018年8月~2021年3月)中,板块涨幅可达2~3倍,其中领涨个股弹性在5-10倍。其中,右侧猪价上涨带动的股价上涨阶段通常为板块行情主升浪,而成本优秀、出栏兑现度高的猪企还可能走出业绩兑现带动的又一波股价上涨。考虑到猪价持续上涨或带动股价、猪肉涨价拉动cpi或催生的通胀预期、母猪存栏短期难以修复或带动猪价超预期机会,建议积极布局生猪养殖板块。

风险提示

猪价不及预期。如果生猪价格出现大幅波动,则会影响养殖企业利润/亏损水平,进而生猪养殖板块出现较大幅度波动。此外,猪周期的演变也会对行业的拐点的预期产生影响。

生猪出栏量不及预期。生猪出栏量是上市公司成长性及α因素的主要体现。如果上市公司因疫情防控疏忽或其他因素导致生猪出栏量不达预期,则自身盈利水平将会受到影响,行业基本面兑现进程或将受阻。

原材料价格上涨。玉米、豆粕等原材料是生猪养殖成本中的重要组成部分,原材料价格上涨会进一步抬升上市公司养殖成本,挤压上市公司盈利空间,从而对生猪养殖板块业绩产生影响。

非洲猪瘟疫情风险。目前我国非洲猪瘟防控情况较为乐观,但随着季节变化,防范非瘟的难度可能有所不同,若非瘟疫情再一次给全国带来较大幅度的产能损失,则生猪供需面可能再次被影响。此外,若上市公司产能感染非瘟,则其业绩兑现进程可能受到影响。