智通财经APP获悉,华泰证券发布研究报告称,接下来2个月,如果美国通胀继续回落、劳动力市场继续降温,和/或服务业消费继续减速,则美联储7月仍有降息可能。否则,考虑到大选将近,9月后降息的“门槛”可能更高。所以,接下来几个月的数据变化决定了美联储何时开启降息窗口。华泰证券认为,美国经济中长期增长韧性较强,所以,即使7月美联储得以开启降息周期,其连续降息的概率也较低、且本轮降息终点,可能不及点阵图指引的那么低。

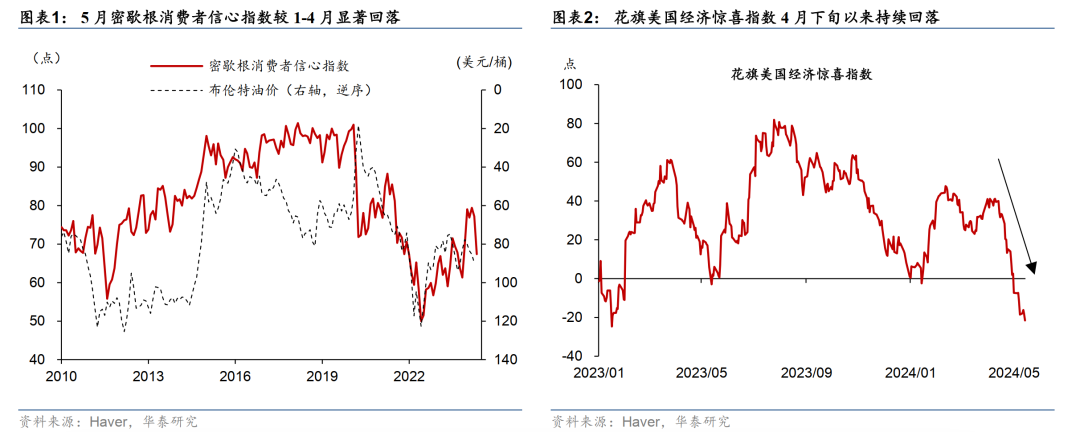

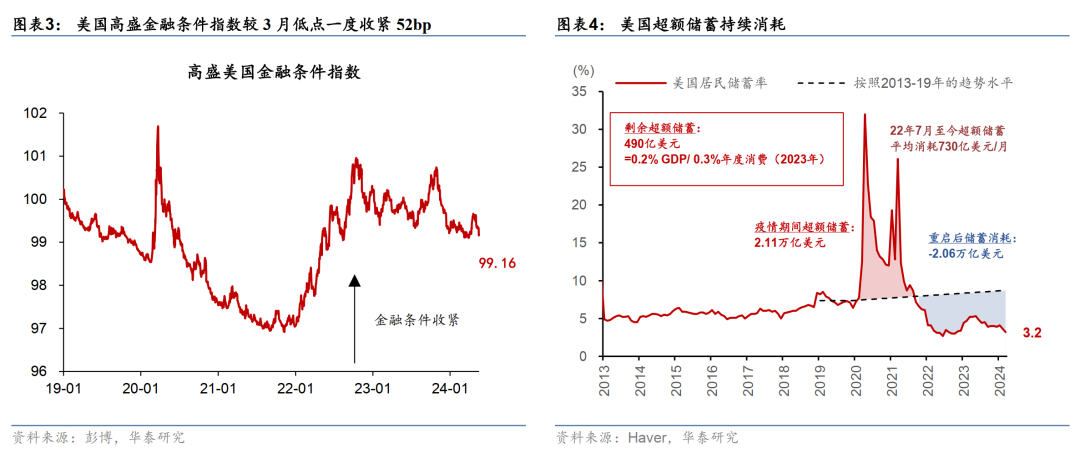

5月初以来,近期部分经济活动数据出现边际放缓迹象,如消费、尤其是服务业消费,这也是美联储希望看到的——因为经济增长此前高于趋势增速、边际降温印证美联储认为货币政策已经较具有紧缩性的判断。近几次的FOMC上,美联储均表示目前的货币政策已经具有紧缩效应(restrictive),但传导到实体经济放缓可能仍有时滞。近期,美国增长数据也出现放缓迹象:4月ISM服务业PMI大幅回落2.0pp至49.4,为13个月以来新低;5月密歇根消费者信心指数从1-4月的均值78.1超预期回落至67.4(图表1);4月零售数据同样走弱—零售环比和核心零售环比均低于预期;4月新屋开工反弹但幅度不及预期;花旗美国经济惊喜指数从4月下旬以来持续回落(图表2)。

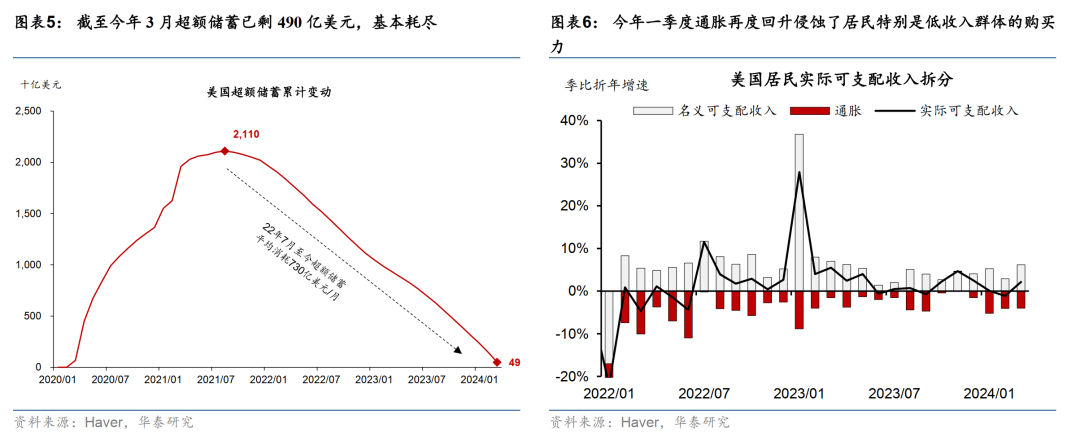

金融条件紧缩、超额储蓄耗尽以及通胀回升是近期增长动能边际放缓的主要原因。4月,高盛金融条件指数相对3/4月低点一度快速收紧52bp(图表3)。同时,据华泰证券测算,美国居民超额储蓄截至今年3月仅剩余490亿美元,基本耗尽,对消费的边际支撑减弱(图表4和5)。此外,通胀更多地侵蚀低收入群体消费能力。一季度居民实际可支配收入季比折年增速仅为1.1%,比去年四季度的2.0%明显放缓(图表6)。最后,对通胀更敏感的低收入人群消费边际降速更快—如CVS,麦当劳等零售、餐饮连锁商家的营业收入增长明显减速。

短期内,美国经济降温有助于推升降息预期、压制美元上涨、放松全球金融条件。5月以来,10年美债利率回落27bp至4.42%。美国经济表现边际走弱叠加全球、尤其是亚洲国家周期动能修复,推动美元走弱。5月以来DXY美元指数回落1.7%至104.5。全球长端利率整体下行、非美国家贬值压力缓解也有利于全球金融条件放松和风险偏好回升。5月以来全球主要股指普遍上涨,尤其是新兴市场国家股指,例如恒生指数上涨10.8%,领跑主要股指。

然而,如果美国经济降速超预期而美联储并不以推升降息预期作为应对,则美国增长减速对金融市场偏积极的影响就可能“转向”。但这不是华泰证券预测的基准情形。正如华泰证券此前论述的,财政偏宽松、AI以及人口流入结构性提高美国经济增速,提高美国经济抵御冲击的能力。从就业市场的指标看,虽然有所降温,但并未发生显著恶化。