智通财经APP获悉,5月20日,浙江东方科脉电子股份有限公司(简称:东方科脉)上交所主板IPO审核状态变更为“终止”,原因系该公司及其保荐人撤回发行上市申请。

据招股书,公司是全球领先的电子纸显示模组专业制造服务商,全球电子纸产业链核心企业之一,主营业务为各类电子纸显示模组产品的研发、设计、生产和销售。公司在嘉兴市和大连市建立了生产制造基地,与电子纸行业上游核心原材料供应商建立了长期合作,下游主要客户包括 Solum、汉朔科技、Digi、Displaydata、Rainus、SES、Pricer 等全球领先的电子纸显示数字化解决方案提供商。

公司所属细分行业为电子纸显示模组行业,处于电子纸产业链中游,产业链上游为电子墨水薄膜、TFT 基板、驱动芯片等原材料供应商,产业链下游包括商用端面向企业客户的电子纸显示数字化解决方案提供商以及消费端面向消费者的电子纸屏幕数码产品制造商。目前公司所属的电子纸显示模组细分行业全球产能主要集中于中国。除公司外,细分行业其他企业主要包括合力泰、清越科技、京东方等。

根据洛图科技数据,2022 年全球电子纸标签出货量约为 2.4 亿台;基于公司电子纸显示模组产品销量及上述市场数据推算,2022 年公司电子纸显示模组出货量全球市占率约为 20%。

据悉,报告期各期,公司向前五名客户合计销售金额占当期营业收入的比例分别为 88.75%、86.61%和 93.31%,客户集中度较高,其中 2020 年度向汉朔科技销售收入占比为 65.84%,当年度存在单一客户收入占比超过 50%的情况。此外,公司向前五名供应商合计采购金额占当期采购总额的比例分别为 87.53%、87.74%和 89.64%,供应商集中度较高。

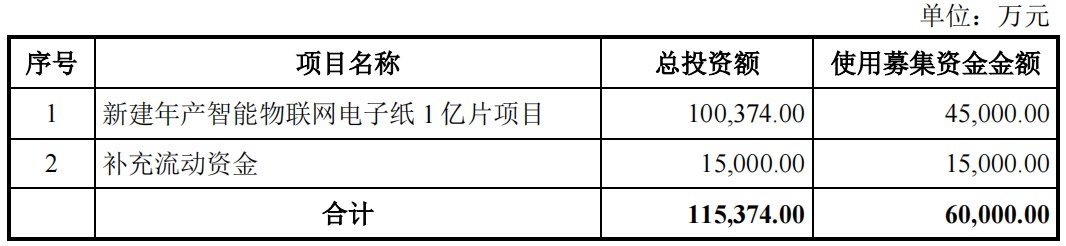

本次发行募集资金扣除发行费用后计划投入以下项目:

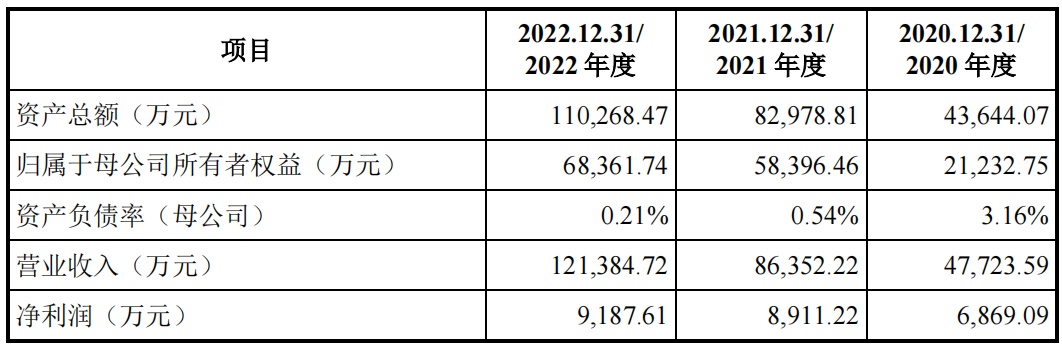

财务方面,公司于2020年、2021年、2022年营业收入分别约为4.77亿、8.64亿、12.14亿人民币,同期净利润分别为6869.09万、8911.22万、9187.61万人民币。

据招股书,公司存境外销售风险。公司所在行业下游客户主要为境外企业。报告期各期,公司主营业务收入中境外销售收入占比分别为 26.63%、58.63%和 69.63%。公司与境外主要客户合作关系稳定,持续建设和布局全球销售服务网络,但公司境外业务的开展面临不同国家贸易政策、产业政策、法律规定以及政治经济形势等因素影响,若公司不能及时应对国际贸易环境的变化,可能对境外销售活动的开展产生一定不利影响。

此外,报告期各期,公司主营业务毛利率分别为 26.59%、20.87%和 22.95%。随着电子纸行业进入快速发展时期,公司所在的电子纸显示模组细分市场竞争有所加剧,部分产品销售价格面临下降压力。另一方面,公司产品生产成本受原材料采购价格、产能利用程度、劳动用工成本等多种因素影响。产品价格和生产成本的变化可能导致公司产品毛利率出现波动,进而对公司整体业绩造成一定影响。