Shopify(NYSE:SHOP)上周报告了其第一财季的收益,超出了调整后的每股收益和营收预期,但由于该公司提交了疲软的第二季度预测,这仍然导致股价下跌投资者对收入指引反应过度,特别是因为该公司的商品总价值仍实现两位数的营收增长,这是电子商务公司的一项关键绩效指标。此外,Shopify

的订阅解决方案业务以 34% 的同比营收增长率碾压它。相信从长远来看,Shopify

继续为电子商务投资者带来强大的价值,尤其是现在股价已经被抛售!

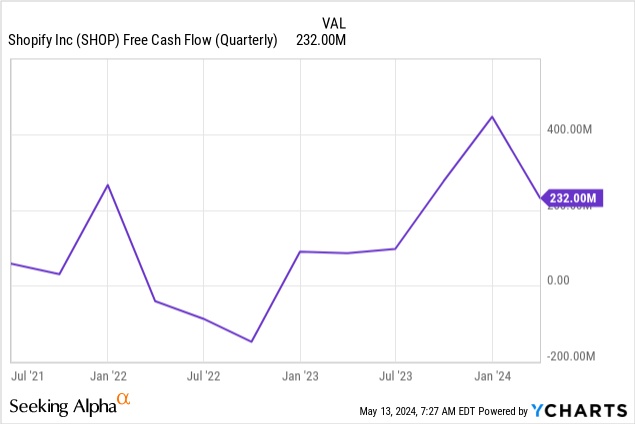

在2月份时,这家电子商务公司创造了两位数的商品总额和收入势头,并且其自由现金流状况也出现了显着改善。Shopify 在订阅解决方案和商品总价值方面继续保持强劲势头。此外,Shopify 的出售价格比我对公允价值的估计要大得多,而且与收益相关的抛售相比,风险状况已大大改善。

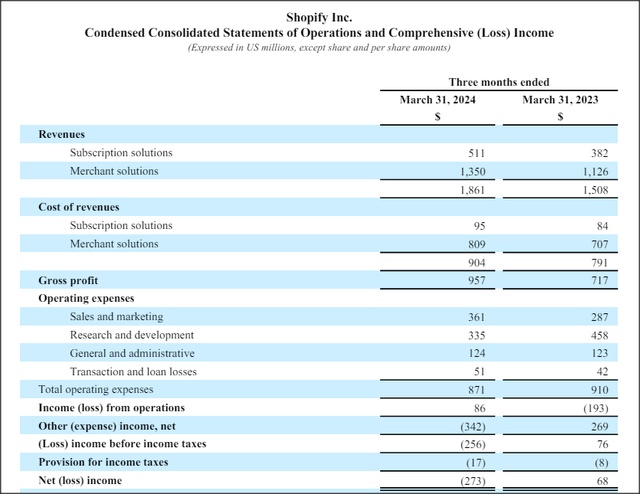

Shopify 上周超出了其第一财季的调整后每股收益和营收预期:Shopify 报告 24 年第一季度调整后每股收益为 0.20 美元,比华尔街平均预期高出每股 0.03 美元。收入也好于预期,为 $18.6亿。

Shopify 是领先的在线商店创建工具提供商,帮助数百万零售商在线开展业务。随着时间的推移,该公司不断为其核心订阅服务添加新产品和服务(例如提供商业资本、提供运输服务和在线支付解决方案),从而扩大其平台功能并吸引更多商家。

在第一财季,Shopify 的商家解决方案产生了 $13.5亿的收入,同比增长 20%年增长率。商户解决方案业务捕获那些更具可变性的收入流(例如通过提供支付处理服务产生的费用)。

现在,订阅解决方案正在成为真正的增长引擎。订阅解决方案捕获每月订阅计划收费的收入金额。在第一财季,订阅解决方案实现了 5.11 亿美元的收入,同比增长率为 34%。这意味着订阅服务的收入增长速度比商家解决方案收入快 70%,而后者的收入类别要大得多。这种更快增长的原因与 Shopify 去年提高了每月订阅计划价格有关,现在这为这家电子商务公司带来了丰厚的回报。

Shopify 的总收入同比增长 23% 至 $18.6亿,这得益于订阅解决方案的势头,而且商家解决方案业务中的产品采用强劲,例如 Shopify Payments(Shopify 为其商家群提供的在线支付解决方案)。Shopify 的收入激增也得到了商品总量/GMV 增长的广泛支持……该指标衡量流经电子商务平台的交易金额。24 年第一季度,Shopify 的商品总量达到 $609亿,同比增长 23%。

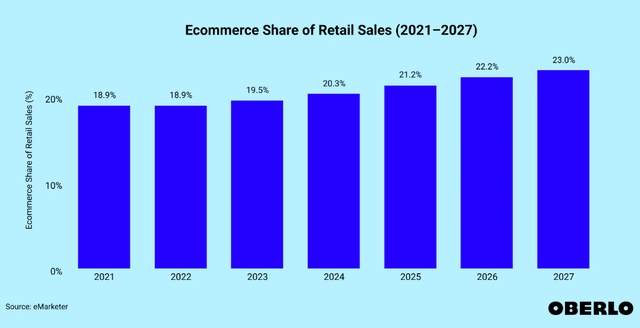

零售电子商务显然是在线商家的未来,随着人工智能的出现,Shopify 面临着非常有吸引力的长期增长前景。Oberlo 是一家专注于代发货的电子商务公司,预计到 2027 财年,美国电子商务销售额的年增长率将达到 11%,这将从根本上支持 Shopify 的订阅业务。

与此同时,零售电子商务份额预计将从 2023 财年的 20% 上升至 2027 财年的 23%,这将使那些主要专注于零售销售的公司受益匪浅。随着 Shopify 继续扩展其产品套件,并包括 Shopify Magic 等人工智能驱动的生产力工具,相信在线企业将变得比现在更受欢迎。

Shopify 目前已实现稳定的自由现金流盈利,24 年第 1 季度的电子商务业务产生了 2.32 亿美元的自由现金流(同比增长 170%)。自由现金流利润率同比翻了一番,从 6% 增至 12%,这表明该公司现在能够保留更大比例的自由现金流。未来,这种自由现金流可能会通过股票回购计划返还给投资者。

Shopify 的收入增长预期为“同比增长率高达十几%”,这意味着这家电子商务公司的营收预计将放缓。此外,Shopify 的毛利率环比下降了 50 个基点……这两个因素导致 Shopify 的定价份额下降了 20% 以上。从长远来看,电子商务销售额将会增长,零售电子商务销售额的份额也会增长,这将从根本上使 Shopify 受益,因此投资者对该公司的短期前景反应过度。Shopify 在自由现金流方面已经有了根本性的改善,尤其是 FCF 利润率趋势非常令人鼓舞。

这次抛售是一个独特的机会,可以以更具吸引力的估值乘数购买 Shopify。鉴于 Shopify 在营收增长、GMV 增长和自由现金流方面继续取得令人印象深刻的业绩,我相信我之前的估值假设仍然有效,尽管 Shopify 连续两个季度令人失望。

Shopify 最大的风险是综合营收增长放缓。Shopify 是一只成长型股票,主要根据其收入增长潜力进行评估。商家解决方案和订阅解决方案业务都是 Shopify 的收入驱动因素,因此其中任何一个业务的放缓都可能会对公司的估值因素产生巨大的负面影响。如果电子商务平台的自由现金流利润率下降,或者无法维持其势头,尤其是在订阅解决方案方面,那么分析师对 Shopify 的看法将会改变。

Shopify 对第二财季的前景确实有点令人失望,但不可否认的是,该公司仍然拥有强大的动力来支撑其电子商务平台。具有相当大的营收动力,并为商家发展其电子商务品牌提供了很多价值。2024 年第二季度的前景也没有那么糟糕,这表明着眼于长期的投资者可能会面临盈利后的参与机会。

本文转载自美股研究社,智通财经编辑:陈雯芳。