智通财经APP获悉,5月16日,中指研究院发布2024中国房地产上市公司TOP10研究报告。其中提到,房企构建新发展模式初现成效,经营性业务业绩增长快于开发业务,重要性日益凸显。从业务规模看,典型房企经营性业务营收在2018年至2023年之间年复合增长率达到21.0%,增速比开发业务高出6.4个百分点。同时,较高的增速也使经营业务在企业整体营收中的占比呈现上升态势。从利润来看,开发业务毛利下滑,经营业务利润贡献度凸显。2018年至2023年,典型房企毛利中来自经营业务的占比从8.9%增长到26.5%。

中国房地产开发上市公司整体发展状况分析

2023年,房地产上市公司收入规模阶段性上升,净利润持续下滑,流动性有所恶化,且企业间经营规模、财富创造力和财务稳健等方面的表现持续分化。未来新房市场将缓慢复苏,行业将加速出清、重整,未来拥有良好基本面、核心业务开发经营优势、聚焦高能级城市的房地产上市公司将释放更高的企业价值。

经营规模:行业持续缩表投资性房地产是唯一正增长资产

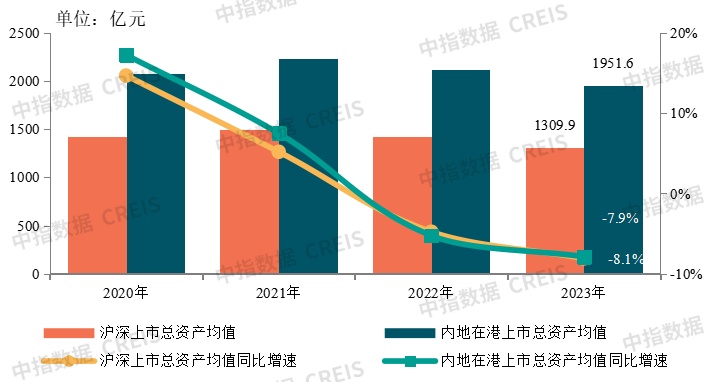

2023年房地产上市公司总资产均值及增长率

2023年,房地产上市公司总资产规模连续两年负增长,降幅扩大。其中,沪深上市房地产公司总资产均值为1309.9亿元,较上年下降8.1%,降幅较上年扩大3.3个百分点。内地在港上市房地产公司总资产均值为1951.6亿元,较上年下降7.9%,降幅较上年扩大2.6个百分点。沪深及内地在港上市房地产公司总资产连续两年负增长,行业持续缩表。行业缩表主要源自民营和混合所有制房企缩表,央企资产规模与上年基本持平,地方国企资产规模小幅增长。

2023年,房地产市场仍在深度调整周期,上市房企主动收缩投资规模,加快竣工结转,年末存货规模下降,受销售下降和融资受限影响,货币资金规模连续两年下降,上市房企降低权益性投资规模,适度提高持有性物业规模,适应房地产发展新阶段要求,推动总资产规模有序下降。

盈利能力:营收增速回正,短期内盈利仍将承压

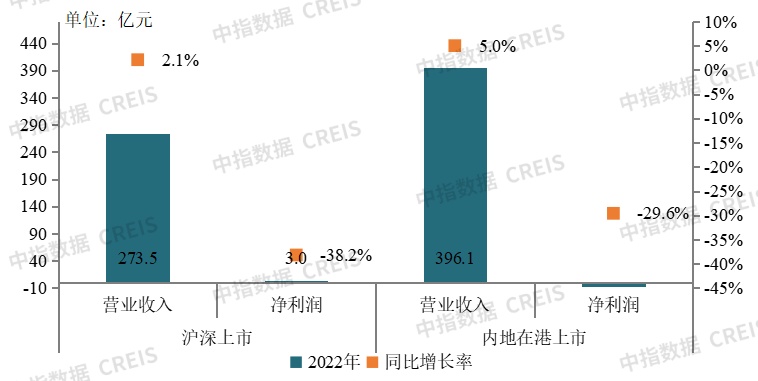

2023年房地产上市公司营业收入与净利润均值

2023年,沪深及内地在港上市房地产公司竣工结转加速,营收增速较上年明显回升,净利润继续下滑。其中,剔除异常值后,沪深上市房地产公司营业收入均值为273.5亿元,同比增长2.1%;内地在港上市房地产公司营业收入均值为396.1亿元,同比增长5.0%。沪深、内地在港上市房地产公司净利润均值分别为3.0亿元、-21.3亿元,同比下降,降幅有所收窄。

过去几年销售额增速逐年下滑,2023年上市房企结转规模因前期积累较高且上年下滑过快后出现反弹,其增长可持续性有限,结转收入规模短期内维持下行趋势。同时,近两年市场持续调整,短期内对销售毛利率形成较大压力,随着这部分销售资源逐步转入竣工交付,短期内结转业绩承压。

2023年,上市房企净利润率均值、净资产收益率均值为负。沪深、内地在港上市房地产公司净利润率均值分别为-0.8%、-24.0%,较上年下降。

财务稳健性:负债率有所上升,短期偿债能力下降

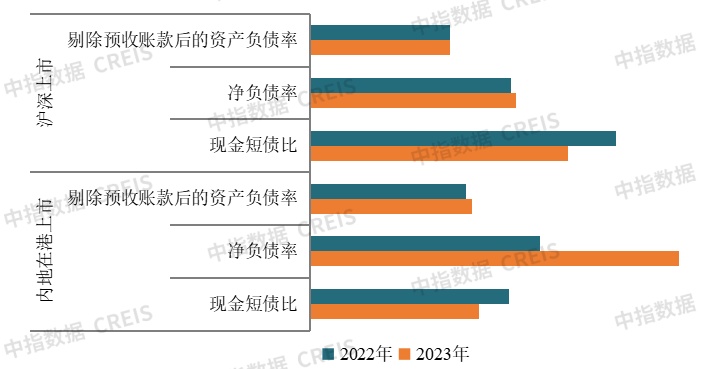

2023年沪深及内地在港上市房地产公司三道红线情况

2023年,行业继续在调整期运行,沪深上市公司及内地在港上市公司负债率均有所上升。沪深及内地在港上市房地产公司净负债率均值为91.2%、163.1%。短期偿债能力持续下降,沪深及内地在港上市房地产公司现金短债比均值分别为1.14、0.75。

上市公司流动性出现明显分化,头部央国企及部分稳健型民企持续优化债务结构,负债率下降;部分民企和混合所有制企业由于存量债务到期、再融资不足导致债务压力加大。

投资价值:优秀企业估值仍有提升空间关注经营稳健、投资积极的企业

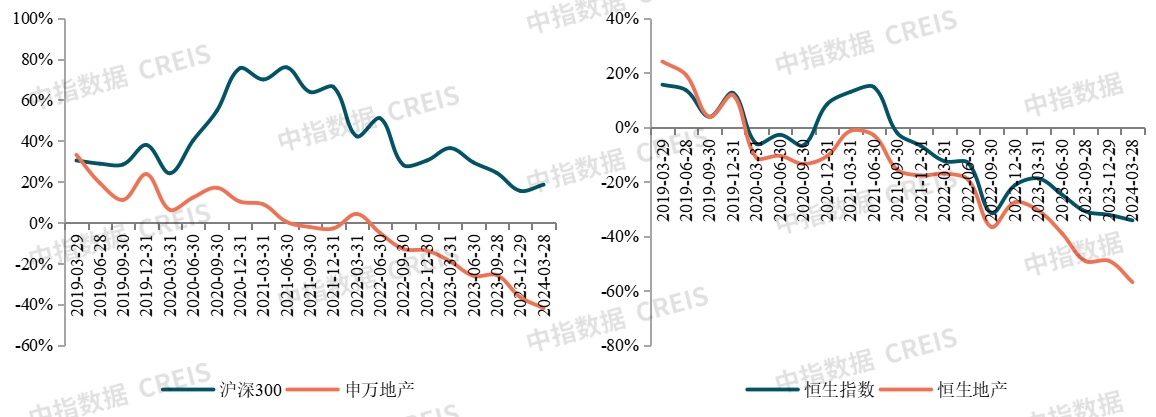

2019-2024年一季度房地产板块与大盘涨跌幅度变化情况

2023年,房地产板块持续走低,沪深及内地在港房地产上市公司表现整体不如大盘。2023年A股市场经历了较大波动,年末沪深300同比下跌11.4%,2023年年末申万地产指数同比下降26.4%。港股市场在2023年的整体走势延续了2022年的弱势、在震荡中持续走低,2023年年末恒生指数同比下降13.8%,港股房地产板块整体随大盘波动,恒生地产指数同比下降29.6%。

房地产上市公司估值承压,新房市场延续调整态势,投资者将更加关注企业可持续运营能力和长期价值,保持稳健运营、展现出拿地能力、经营性业务较强的企业更易获得投资者的青睐。

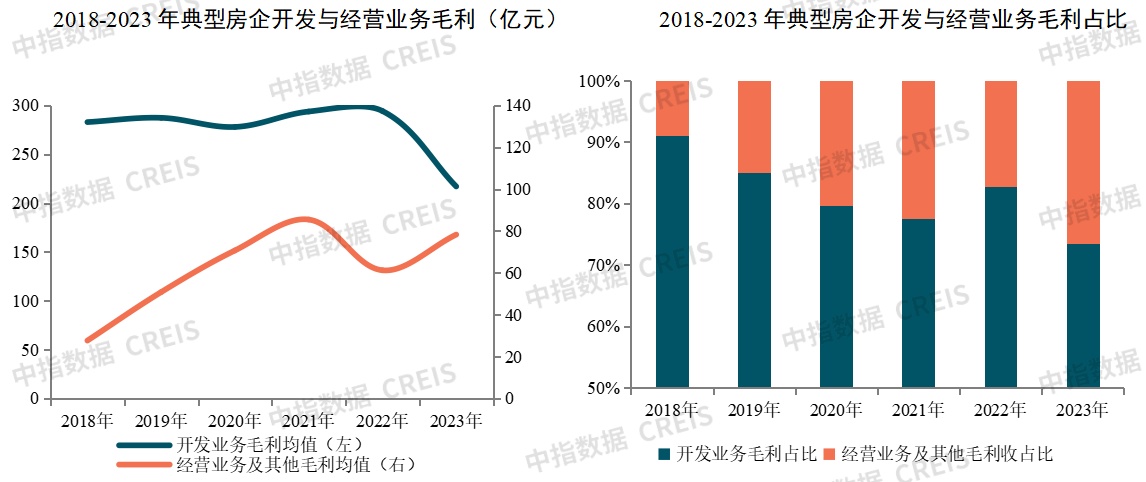

新发展模式:经营性业务业绩亮眼典型房企构建新发展模式初现成效

探索新发展模式,代表房企总体上均采取“开发+经营”为模式的轻重并举发展策略,代表房企往往采用“住宅开发/重资产+X”的方式,其中X代表运营与服务类业务,包含购物中心、写字楼、酒店、长租公寓、代建、装饰、展览、康养等业务领域。

房企构建新发展模式初现成效,经营性业务业绩增长快于开发业务,重要性日益凸显。从业务规模看,典型房企经营性业务营收在2018年至2023年之间年复合增长率达到21.0%,增速比开发业务高出6.4个百分点。同时,较高的增速也使经营业务在企业整体营收中的占比呈现上升态势。从利润来看,开发业务毛利下滑,经营业务利润贡献度凸显。2018年至2023年,典型房企毛利中来自经营业务的占比从8.9%增长到26.5%。

2024中国房地产开发上市公司TOP10研究结果