近20个交易日上涨超35%,港股航运板块似乎又吹响了“周期之王”的号角。

5月13日,航运板块强势拉升近5个点领涨板块。隔日,航运板块又再度走强,上涨0.7%。拉长时间线来看,自4月19日以来,短短19个交易日,航运板块已累涨超35%,一度引燃二级市场的投资热情。其中,中远海控(01919)更是通过连日上涨,市值重新突破2000亿“大关”。

(行情来源:富途)

然而,正如任何事物都具有“两面性”一般,此次航运行情持续上涨亦具有不可忽视的“两面性”。

航运板块“正面”:估值上行,集运运价中枢提升

航运业作为典型的周期行业,一度被外界视为“周期之王”,其波动的背后叠加着运费市场、买卖船市场、造船市场、拆船市场等多方面因素影响。而此次航运行业开启上涨行情,亦离不开多方市场共振。

一是,红海冲突长期化导致供应链紧张。

2023年12月中旬以来,多数集运公司暂停通行红海和苏伊士运河,绕行好望角。绕航后,航行时间变长,有效运力被动缩减,欧线和美线运价大幅上涨。而红海冲突长期化无疑导致供应链进一步紧张,一方面,船舶绕行导致运距增长,有效提升箱海里运力需求,消化现有运力,另一方面,船舶周转效率下降导致港口集装箱周转紧张,进一步加剧供应链紧张情绪。

根据Clarksons数据,若避开红海选择绕航,将大幅增加航线距离和航行天数,以远东至欧洲为例,绕航好望角,航行天数约36天,较途径苏伊士运河的航线时间增加约8天,航距增长约29%。

二是,需求端边际向好,叠加旺季备货需求。

具体来看,航运需求端边际向好亦是驱动运价上行的一大要素。而航运需求端向好则主要体现在两方面,一是,欧美宏观经济数据边际好转,根据此前公布的欧元区4月ZEW经济景气指数录得43.9,创近26个月新高;二是,受绕行导致运输时间拉长影响,叠加对旺季运价上涨的预期,货主提前备货。据天风证券测算,远东至欧洲航线绕行将带动全球箱海里运输需求增长5.27%。

而伴随着海外补库需求回升,国内出口货量也表现强劲。1Q24公司集装箱运输量同比增长10.5%,其中美线/欧线/亚洲区域航线货量同比表现+9.7%/-9.2%/+14.4%。今年3月以来,中国港口集装箱周度吞吐量均为近3年最高。

除此之外,由于美线进入长协签约关键时期,船公司具有涨价动力。

据悉,近日多家班轮公司相继调整亚非航线旺季附加费。此外,顺着时间线往前推,5月以来,多家船公司披露涨价,月初达飞、赫伯罗特针对亚洲-北欧、亚洲-地中海及北非等航线上调运费,以达飞为例,亚洲-北欧航线新FAK标准为2700美元/TEU、5000美元/FEU,5月15日起生效,新标准涨幅为500美元/TEU、1000美元/FEU。

由上,可以看到,正是上方多重因素支撑了运价的不断上涨,进而点燃了二级市场对航运股的投资热情。

航运板块“反面”:盈利承压,扭转or持续?

相比估值不断上行的强势表现,航运板块的“反面”则似乎是:业绩向下,盈利承压。

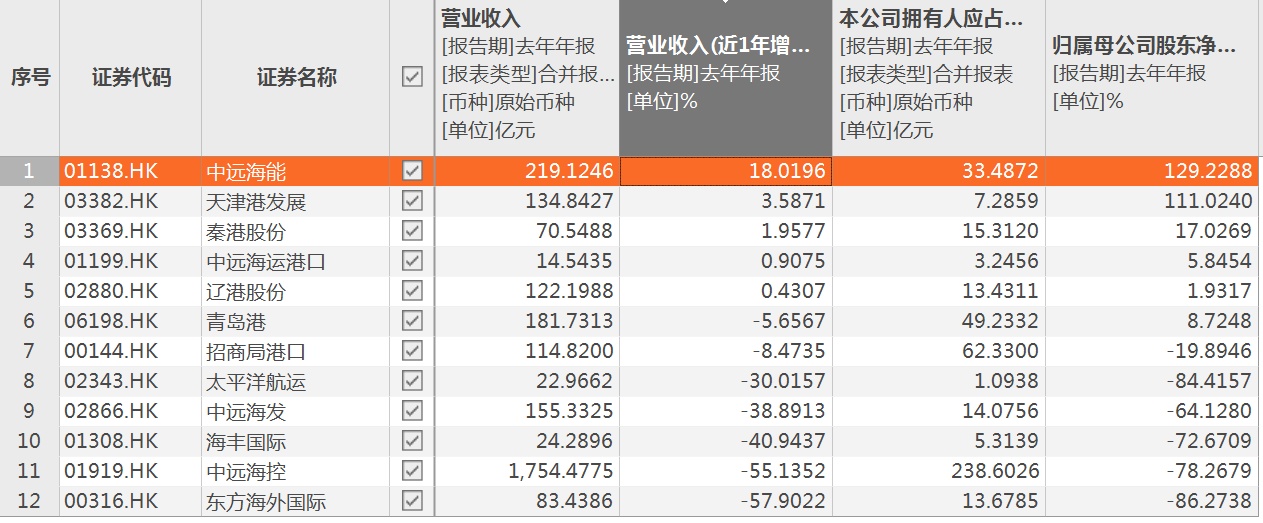

智通财经APP观察到,2023年航运行业业绩大多呈现营收净利双降的表现,在统计的12家港股航运股中,仅有5家航运公司在2023年实现了业绩双增,其余几家航运业绩均是下滑趋势,包括营收规模较大的中运海控、招商局港口等龙头航运股。

据悉,2023年航运板块整体表现较差,主要是源于国际冲突干扰航运价格及航运需求量,以及2024年中东局势仍较为尖锐增添行业不确定性所致。以中远海控为例,期内该公司海外市场收入下滑便是导致整体业绩下滑的主要原因。

具体而言,中远海控主要有两大业务,即集装箱航运业务及码头业务,前者收入占比95.8%,后者为4.2%,集装箱航运业务市场覆盖中国、美洲、欧洲及亚太地区,其中欧洲及美洲为主要市场,但2023年收入下滑分别高达64.1%及65%,故而导致整体业务收入下滑56.2%。

鉴于此,中远海控也开始积极调整市场战略,重点布局新兴市场,期间共接收6艘2.4万标准箱环保型集装箱船舶,以及1艘1.4万标准箱拉美极限型集装箱船舶,合计运力近16万标准箱,分别投入亚欧航线及新兴市场航线。此外,该公司也陆续开辟了欧洲-南美东航线和多条RCEP成员国航线,分散国际风险。

回看2023年的航运港口市场,细分行业需求和运力出现矛盾,全球海运贸易量增长3%,保持在低位水平。比如在集装箱领域,根据咨询机构Drewry统计数据,全球集装箱运输需求增长0.4%,然全球集装箱运力同比增长8%,市场面临供给端压力大,这也佐证了中远海控业绩的大幅下滑。在价格端,由于地缘冲突、库存及需求等多重因素交结,不同类型的运输航线价格非线性,波动大,对业绩也带来显著性影响。

不过,需要注意的是,步入2024年以来,红海绕行问题持续发酵推动航运市场进入上行周期,持续上涨的运价显然也给航运股业绩带来一定的正向作用。

红海绕行带动运输箱海里需求提升,另一方面,高集中度背景下行业内挺价意愿较强,其次,欧线主力船型为17000TEU+船型,2024年交付运力占比约6.0%,新增运力供给有限。2024年集运运价大幅上涨,年初至今CCFI指数均值同比+20%,SCFI指数均值同比+100%。

(图片来源:浙商证券)

在此背景下,2024年一季度,航运股业绩也出现了明显改善。

今年一季度,全球集装箱船舶运力同比增长9.6%,其中欧线运力同比增加8.6%,美线运力同比增加2.4%。在新增供给显著增加情况下,运价同比仍录得大幅增长。这一行业表现显然也对航运股业绩产生明显的正反馈效应。

据华创证券统计,2024Q1航运行业A股上市公司合计实现归母净利润101.5亿元,同比增长8.8%。在这其中,绝大多数航运股出现业绩改善的情况,在统计的17家上市公司中,仅有4家航运股出现净利下滑的情况,由此可见在持续上涨的运价助力下,航运股的盈利承压情况已有所缓解。

(数据来源:华创证券)

对于上述行业表现,上海国际航运研究中心指出,总体来看,一季度中国航运业经营状况趋好,航运企业家对市场经营信心大幅提升,预计二季度航运市场持续向上修复。

后续来看,申万宏源认为,红海绕行持续性超预期,叠加近期出口回暖,南美线领涨、欧线、美线大涨。欧线期货映射下全球集运板块期货股票联动。虽然大型集装箱船,新船订单充足,如果红海绕行结束后运价有较大回落压力,但已经部分反映在估值中。考虑到近期集运价格超预期,从后续货量看,该机构认为7-9月传统旺季尚未开始,当前水平看5-8月集运继续涨价确定性较高。

不过,智通财经观察到,2024年将有大量新造集装箱船交付,其中上半年交付量较大。集装箱船运力增加,可能对冲绕航导致的运力缩减。同时,在美元高利率环境下,全球经济

可能继续低增长,甚至增速下滑,从而拖累航运需求增长。上述因素届时或将给运价带来一定压力,因而投资者不能盲目追高行情,建议关注板块龙头及派息率较高的稳定标的。